Закона, который бы обязывал предпринимателя при регистрации ИП открывать счет в банке, нет. Но многие открывают расчетный счет добровольно, так как расчетный счет упрощает ведение бухгалтерии и ускоряет работу.

Подробнее о процедуре и о том, какие нужны документы для открытия расчётного счёта ИП читайте по ссылке. После открытия счета предприниматель может:

- отправлять деньги поставщикам и подрядчикам по безналичному расчету,

- получать безналичные платежи от клиентов,

- переводить зарплату сотрудникам,

- оплачивать налоги через интернет.

Предпринимателям часто нужно переводить деньги с расчетного счета на свою или чужую карту. Чтобы избежать лишних налогов, нужно знать особенности этой операции. При этом есть риск блокировки счёта ИП банком .

Перечисление со счета ИП на личный счет

Чтобы предпринимателю обналичить деньги, нужно сделать перечисление денег со счета ИП на личный счет (узнайте, как перевести деньги с расчётного счёта ИП на карту Сбербанка). Без уплаты налогов можно делать переводы только на собственный счет — имя ИП и имя владельца личного счета должны совпадать. Если вы отправите деньги на счет третьего лица, даже родственника, с суммы будет удержан НДФЛ — налог на доходы физических лиц.

При переводе денег на личный счет нужно правильно указать назначение платежа. Если вы напишете «Перевод заработной платы», налоговая обратится к вам с вопросами. Несмотря на то, что у ИП нет фиксированной зарплаты, перевод с таким назначением приравнивается к доходу. В этом случае вас обяжут заплатить налог на прибыль.

Что можно писать в назначении:

- перевод собственных средств;

- деньги на личное потребление;

- перевод на личные нужды.

Это примерные формулировки, необязательно их указывать слово в слово. Главное, чтобы было понятно, что деньги вы переводите со счета для личного использования, а не получаете доход. Такое же назначение можно указать при переводе между своими счетами ИП, которые открыты в разных банках. В этом случае перевод не будет облагаться налогом.

Иногда нужно внести деньги на свой расчетный счет для крупной закупки товаров, вложений в бизнес или уплаты налогов. Если это сделает третье лицо — например, родственник или партнер, то сумма, зачисленная на счет, считается доходом. Если вы переводите на расчетный счет деньги, которые раньше вывели на личную карту, налог на платеж не начисляется. В назначении укажите «Пополнение счета».

Перевод денежных средств с расчетного счета ИП на карту другого физического лица

Если у вас есть сотрудники или вы работаете с людьми по гражданско-правовому договору, вы можете переводить им оплату со своего счета ИП на их личные счета. При этом с каждого платежа будет удержан налог, потому что для получателя перевод является доходом от вас, как от ИП.

Как перевести деньги с расчетного счета ИП на карту сотруднику

Если вы выплачиваете ежемесячную зарплату оформленному сотруднику, в назначении платежа нужно указать «Перечисление заработной платы за такой-то месяц». При этом вместе с платежкой на выплату зарплаты отправьте платежку на НДФЛ и уплату страховых взносов.

Многие предприниматели выплачивают деньги сотрудникам два раза в месяц — аванс и зарплату. Когда вы переводите аванс, в назначении платежа указывайте «Выплата аванса по зарплате».

Также банки предлагают бесплатную корпоративную карту при открытии счета ИП.

Перевод денег физлицу по гражданско-правовому договору

При переводе денежных средств с расчетного счета ИП на карту сотрудника, который работает по договору гражданско-правового характера, в назначении платежа нужно указать: «Оплата по договору № такой-то, от такой-то даты, за такие-то работы/услуги».

Вместе с этим платежным поручением отправляют платежку на НДФЛ. Страховые взносы оплачивают только в том случае, если это прописано в условиях договора между ИП и физлицом.

Запомнить!

- Чтобы не платить лишние налоги при переводе денег с расчетного счета на карту, предпринимателю нужно указывать в назначении платежа «Перевод личных средств».

- Расчетный счет без уплаты налогов можно пополнять только с личной карты. Просто укажите в назначении, что речь идет о пополнении счета.

- Если вы переводите зарплату или аванс сотрудникам, укажите это в назначении платежа. При это нужно будет уплатить НДФЛ и страховые взносы.

- При переводе средств по договору, укажите в назначении номер договора и виды услуг. Если услуги оказывает предприниматель, нужно будет оплатить только НДФЛ. Если физлицо — придется уплатить кроме НДФЛ страховые взносы.

Законодательство России не обязывает ИП открыть расчётный счет, но ввиду удобства проведения расчётных операций и комфорта ведения деятельности предприниматели предпочитают идти на этот шаг. При этом не все осведомлены, как снимать с расчетных счетов деньги наличными, или выводить некоторое их количество на карточку физлица. В статье будет описана инструкция выполнения данной транзакции на примере одного из ведущих банков России Сбербанка.

Порядок перевода денег с расчетного счета ИП на карточку физического лица

Вначале нужно разобраться, кто такой ИП с точки зрения закона.

ИП – физлицо, имеющее законное право вести предпринимательскую деятельность и получать с неё прибыль, не являясь юрлицом.

Процесс обналичивания денег с расчетного счета ИП и/или перевода на карту физлица упрощается в сравнении с такой же операцией для юрлиц (ООО, ОАО и пр.), которые обязаны все транзакции проводить по приходным и расходным ордерам. ИП также могут их оформлять, но это актуально, если речь идёт о расходе по своей деятельности: оплата услуг, закупка товаров и пр. В остальных вариациях оформление бланков — не обязательное условие.

Комиссия за вывод средств с расчетного счета ИП отсутствует, если транзакции проводятся с расчетного счета Сбербанка на карту Сбербанка, выпущенные в одном филиале. Если карта оформлена в другом отделении банка — комиссия 1,1%. Если в другой финансовой организации процент зависит от банка получателя денег.

Сэкономить на комиссии при выводе средств с расчетного счета можно, если открыть зарплатную (дебетовую) карту в том же филиале, что и счет ИП.

Важное условие – многие ИП совершают ошибку при указании назначения транзакции «Зарплата». Нужно указывать «На личные нужды», поскольку все деньги ИП с точки зрения закона — его личные средства. Максимальная сумма перевода лимитирована – 100 000 рублей за сутки. Сбербанк предоставляет пять способов перечисления денег с расчетного счета ИП на карту с последующим снятием (пластиковая карта может быть корпоративной, дебетовой и пр.):

- через отделение по платёжному поручению или чеку — актуальный, но не востребованный способ;

- по телефону горячей линии — понадобится идентификация клиента;

- систему Сбербанк Онлайн – понадобится регистрация и ;

- мобильный телефон – нужно ;

- банкомат или терминал.

Алгоритм проводки транзакции через банкомат прост:

- вставить пластик в АТМ;

- набрать ПИН;

- «Мои платежи»;

- «Реквизиты» (выбрать актуальные);

- «Перевести»;

- «Подтвердить».

Аналогичным образом происходит перечисление денег посредством терминала. Для экономии комиссионного сбора рекомендуется выбирать терминалы фин. учреждения, которому принадлежит карточка. (адреса банкоматов Сбербанка )

Перевод со счета ИП через Сбербанк Онлайн на карту Сбербанка

Инструкция:

- выбор меню «Карты и счета»;

- вписать требуемые реквизиты в списке и нажать «Детальная информация»;

- определить корреспонденский номер и БИК в списке на домашней страничке;

- кликнуть «Перевести»;

- после получения СМС-кода подтвердить транзакцию.

Через телефон посредством СМС можно перевести деньги на карточку?

Перевод с расчетного счета ИП этим методом доступен клиентам Сбербанка, подключившим услугу : отправка СМС-сообщения на номер 900 в формате «Перевод, 1234, 5678, сумма», где 1234 — последние цифры счета отправителя, а 5678 — последние номера карточки получателя. Запятые не проставляются, после каждого значения ставится пробел.

Если карта получателя зарегистрирована в системе мобильного банка можно упростить формат СМС: «Перевод телефон получателя сумма». Подходит, когда владелец счета и пластика — одно лицо, так как точно можно знать, что Мобильный банк активирован.

Если зарегистрировано несколько карточек — перед номером телефона вписываются последние цифры карточки получателя (всегда четыре).

Комиссия за транзакцию

Сбербанк при любом из описанных вариантов перевода денег снимает банковский процент в 1,1% от переведённой суммы. Дополнительный налог придётся заплатить если деньги переводятся другому человеку – считается получением дохода. Перечисление средств со своего расчетного счета на собственную карту для ИП никаким налогом не облагается (налоговый сбор уже учтён). Время перевода описанными методами – мгновенно, через кассу банка – 1-3 дня.

Как пополнить расчетный счет?

Пополняется расчетный счет несколькими способами:

- перевод с карты Сбербанка/другого банка;

- отделение/касса банка (наличными);

- банкомат;

- по телефону;

- с расчетного счета другого лица.

Алгоритм действий идентичен описанным, например, в онлайн системе Сбербанка выбирается меню, затем «перевод между своими счетами» и выставляются нужные реквизиты. Если пополняется расчетный счёт другого человека выбирается меню «транзакции с другими банковскими учреждениями». Каждая транзакция обязательно подтверждается СМС-кодом.

Банковский счет давно уже перестал быть синонимом состоятельности. Сегодня это просто удобный способ вести дела, без которого в большинстве случаев не обойтись. К пластиковой карте, которая есть практически у любого человека, привязан и счет в банке. Может ли индивидуальный предприниматель использовать ее вместо или параллельно с расчетным счетом? Допускается ли сочетание «личных» и «рабочих» средств?

В этой статье разберемся с вопросами расчетного счета и личной карты физлица ИП. Ответим, допустимо ли для ИП получать или переводить средства на обычную пластиковую карту, свою или третьего лица, и чем это может быть чревато.

Можно ли вообще без расчетного счета?

Индивидуальный предприниматель – это физическое лицо, и он может завести себе пластиковую карту того или иного банка, на остаток средств которой банк будет начислять проценты. Может показаться, что это удобнее, чем платить за обслуживание расчетного счета. Тем более что закон не обязывает ИП проводить операции через банк, если лимит по наличным расчетам не превышает порога в 100 тыс. руб.

ОБРАТИТЕ ВНИМАНИЕ! Речь идет только об ИП, для юридических лиц наличие расчетного счета строго обязательно.

Рассмотрим причины, почему для ИП все же удобнее пользоваться расчетным счетом.

- При сотрудничестве с юридическими лицами могут возникнуть затруднения при проведении оплаты как с одной, так и с другой стороны. Либо можно потерять потенциального партнера – фирма не захочет иметь дело с контрагентом без расчетного счета.

- При ведении всех расчетов в «кэше» придется тратить время на доставку наличности и внесение ее в кассу, беспокоиться об охране денежных средств во время транспортировки и т.п.

- Операции с наличностью предусматривают соблюдение правил кассовой дисциплины – это дополнительные сложности и контроль.

- 100 тыс. руб. наличного лимита в рамках одного договора – это совсем не так много, как может показаться даже мелкому предпринимателю. Например, снимая на год помещение по цене за аренду 10 тыс. руб. в месяц, ИП вынужден будет заплатить в рамках одного договора 120 тыс. руб., что уже превышает лимит.

Итак, работать с одной только банковской картой без расчетного счета для ИП неудобно и невыгодно. Значит, встает вопрос, можно ли их сочетать и как именно.

Личный счет вместо расчетного — зачем?

Предприниматель, который задается вопросом, можно ли вести расчеты не через р/с, а через личную карту физического лица, хочет обеспечить себе некоторые выгоды:

- не нужно проходить процедуру открытия расчетного счета;

- некоторая часть клиентов предпочитает делать оплату с карты на карту;

- экономически выгоднее: обслуживание банковской карты значительно дешевле, чем р/с.

Законно ли такое желание с точки зрения налогового законодательства и правил кредитных организаций?

Мнение налоговой

Проанализировав НК РФ, можно сделать выводы относительно позиции фискальных органов относительно использования личной банковской карты для предпринимательской деятельности физлица:

- для ИП нет законодательного требования открывать расчетный счет;

- закон не разделяет личное имущество и средства самого ИП и его бизнеса;

- Налоговый кодекс прямо не запрещает применять личные счета в предпринимательской деятельности физлиц;

- не имеет значения, какой именно вид счета используется для зачисления или перечисления средств (п. 2 ст. 11 НК РФ);

- сообщать налоговой об открытии р/с предприниматель не обязан, хотя сделать это рекомендуется.

ВЫВОД: прямо не запрещено – значит, допускается. Налоговое законодательство формально не возражает против применения личной карты в целях предпринимательства, конечно, с учетом рисков, которые мы рассмотрим ниже.

Мнение банка

Получение личной банковской карты – это тоже договор с банком, и следует изучить его положения, чтобы не нарушать их, хотя они и не являются подзаконными актами.

Если налоговая не разделяет текущие и расчетные счета, то банк делает это достаточно четко – Инструкция ЦБ РФ №153-И от 30 мая 2014 г. разрешает физлицам открывать текущие счета для операций, не имеющих целью предпринимательство, а для этой деятельности ИП либо юрлицу должен быть открыт расчетный счет (это оговаривается в п.2 данной Инструкции).

В договоре прямо может быть прописан запрет использования текущего счета для предпринимательства, либо такой запрет значится в регламенте банка, с которым вы автоматически соглашаетесь, заключая договор.

ВЫВОД: банк, как кредитная организация, против использования личных карт для предпринимательских целей, поскольку открытие и обслуживание р/с стоит дороже, а значит, выгоднее для банка.

Чего хотят и чем рискуют индивидуальные предприниматели

Предпринимателей интересует возможность производить следующие виды операций:

- оплата на личную банковскую карту со стороны клиентов;

- вывод денег со своего расчетного счета на свою банковскую карту;

- перевод денег со своего р/с на банковские карты третьих лиц.

Рассмотрим подробнее возможность и риски каждой из них.

Зачисление чужих средств на личную карту ИП

Можно ли получать на свой текущий счет оплату от клиентов, особенно регулярно? Иными словами, это будет использование личной карты в целях предпринимательства. Исходя из позиций налоговой и банка, ответы будут разные: налоговая прямо не возражает, банк запрещает, но не всегда может проконтролировать.

Возможные риски от налоговой

Инспекция может счесть налогооблагаемыми все поступления на карту, а не только те, что проводились «по бизнесу». В результате налоговики вправе доначислить налог, выписать штраф за недоимку и пеню за несвоевременную уплату. ИП придется доказывать, какая часть из поступлений является доходами, а какая нет, причем подтверждать это документально. Если доказать это не удастся, то могут вменить «систематическое уклонение от уплаты налогов», что чревато серьезными санкциями.

Возможные риски от банка

Если предприниматель нарушает условие пользования услугой банка, а проведение через личную карточку предпринимательских денег – это нарушение, банк вправе прекратить поставлять услугу, то есть заблокировать карту, причем не только данную, но и другие, принадлежащие этому лицу. Кроме того, в рамках борьбы с легализацией незаконных доходов, регламентированной ФЗ №115, банки обязаны сообщать в налоговую и в правоохранительные органы о подозрительных движениях средств. Таковыми вполне могут счесть регулярные поступления на карту физлица, особенно в крупных размерах. ИП придется решать вопрос не только с банком – объяснять и подтверждать источники получения средств.

Вывод своих средств с расчетного счета на свою карту

С точки зрения закона, и на расчетном, и на личном счете индивидуальный предприниматель держит свои собственные средства. Распоряжаться ими он вправе по своему усмотрению. Доход от предпринимательской деятельности может быть использован предпринимателем так, как ему угодно, без ограничений, в том числе и выведен на личную карту для любых нужд. В назначении перевода следует указать «Доход от предпринимательской деятельности, без НДС» или просто «Материальная помощь» (во избежание возможного конфликта с банком).

Возможные риски

Как указывалось выше, банки не приветствуют «смешивание» личных и предпринимательских средств. Нередки случаи, когда они присылают таким клиентам предупреждение и рекомендацию. Однако это именно рекомендация, а не запрет, на который они не имеют законодательного права. В ответ на такое требование можно указать на его неправомерность и ошибочность, ведь имущество ИП и физлица – это одно и то же. Если реакции банка не последует, можно обжаловать его действия в ЦБ РФ, а также в Антимонопольном комитете.

Если в рамках этой операции регулярно проходят большие суммы, придется объяснять их происхождение и назначение в налоговой, чтобы не получить обвинения в уклонении от уплаты налогов.

К СВЕДЕНИЮ! Пополнение собственного р/с со своей карты можно производить без рисков и ограничений.

ИТОГ: данная операция разрешена, но злоупотреблять ею не стоит. Если будет доказано, что переведенные средства вы используете для бизнеса, с них придется заплатить налог. Для личных целей – переводите на здоровье.

Перевод средств со своего р/с на чужие пластиковые карты

Такой способ расчета может иметь место в двух ситуациях:

- оплата услуг партнеров или заработной платы своих сотрудников, минуя расчетный счет;

- личные переводы средств (например, родственникам).

В первом случае это формально ведение предпринимательской деятельности, то есть применимы те же положения и риски, что и при зачислении «хозяйственных» денег на личную карту, то есть делать это не рекомендуется.

ВАЖНАЯ ИНФОРМАЦИЯ! Заработную плату сотрудникам платить на их пластиковые карты вполне можно, но при этом с каждого платежа будет обязательно удержан соответствующий налог (НДФЛ и страховые отчисления).

Второй случай, по логике, не должен быть крамольным. Теоретически разве не может предприниматель оплатить заработанными в бизнесе деньгами покупки жены, лечение родственника и т.п.? Однако закон говорит о том, что расчетный счет предназначен именно для предпринимательской деятельности. Поэтому ситуация неоднозначная.

Возможные риски

Они, как всегда, заключаются в том, что налоговая должна контролировать движение ваших денег и следить, чтобы все налоги с доходов были уплачены. Перевод с р/с в пользу третьих лиц должен производиться только в личных целях, а если это оплата, то с нее платятся налоги. Таким образом, если вы совершаете такие платежи, то должны быть готовы в любой момент объяснить их цель, а также прояснить отношения с получателем средств – личные, а не деловые. До выяснения этих обстоятельств банк может заблокировать карту как ИП, так и получателя средств.

ИТОГ: на личные цели средства лучше переводить с предназначенного для этого текущего счета. Сначала выведите деньги с р/с на свою личную карту физлица, а затем совершайте переводы в пользу третьих лиц. Для бизнес-расчетов используйте расчетный счет. При переводах, не имеющих отношение к предпринимательству, всегда указывайте корректное назначение платежа: «Перевод личных средств».

Для новоиспеченных предпринимателей после первого заработка возникают вопросы:

- можно ли с расчетного счета перевести деньги на карту?

- как перевести деньги с расчетного счета ИП на банковскую карту?

Можно и нужно! Именно так многие предприниматели и делают. У предпринимателей нет какой-то фиксированной зарплаты и они вправе переводить весь свой доход на личную карточку.

Чаще всего такую операцию проводят на свою карту (перевод самому себе), которая зарегистрирована на физическое лицо. То есть владелец расчетного счета и банковской карты это одно лицо. Банковская карта может быть от любого банка, нужны только реквизиты.

Индивидуальный предприниматель может тратить деньги со своего расчетного счета на личные нужды без ограничений. Никаких налогов тут не возникает.

На карту Сбербанка

Перевод денег с расчетного счета на карту Сбербанка проводится таким же образом, как и на любую другую банковскую карту. Подробнее об этом ниже.

Перевод с расчетного счета ИП на банковскую карту

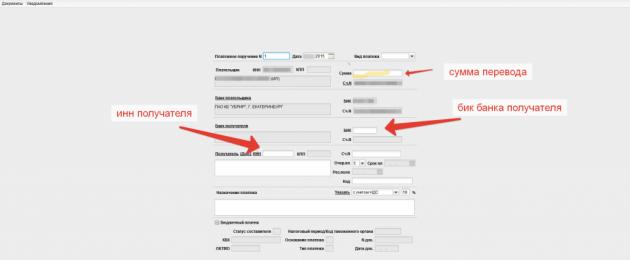

Нам потребуется узнать реквизиты карточного счета от банковской карты. Потом нужно зайти в интернет-банк расчетного счета и сделать платежное поручение. В течении рабочего дня платеж поступит на карту. В назначении платежа нужно указать: «На личные нужды» или «Перевод собственных средств», «Средства на личное потребление».

- 1. Выберите вид платежа: электронно

- 2. Введите сумму перевода

- 3. Введите БИК банка. После введения БИК название банка и корр.счет сами появятся.

- 4,5,6. Соответственно ваш номер счета, ваш ИНН, ваше ФИО. В некоторых банках (например Банк Москвы) для карты не открывается отдельный счет и в поля 4,5,6 пишется счет банка, ИНН банка, название банка.

- 7. Введите назначение платежа.

Закона, который бы обязывал предпринимателя при регистрации ИП открывать счет в банке, нет. Но многие открывают расчетный счет добровольно, так как расчетный счет упрощает ведение бухгалтерии и ускоряет работу.

Подробнее о процедуре и о том, какие нужны документы для открытия расчётного счёта ИП читайте по ссылке. После открытия счета предприниматель может:

- отправлять деньги поставщикам и подрядчикам по безналичному расчету,

- получать безналичные платежи от клиентов,

- переводить зарплату сотрудникам,

- оплачивать налоги через интернет.

Предпринимателям часто нужно переводить деньги с расчетного счета на свою или чужую карту. Чтобы избежать лишних налогов, нужно знать особенности этой операции. При этом есть риск блокировки счёта ИП банком .

Перечисление со счета ИП на личный счет

Чтобы предпринимателю обналичить деньги, нужно сделать перечисление денег со счета ИП на личный счет (узнайте, как перевести деньги с расчётного счёта ИП на карту Сбербанка). Без уплаты налогов можно делать переводы только на собственный счет — имя ИП и имя владельца личного счета должны совпадать. Если вы отправите деньги на счет третьего лица, даже родственника, с суммы будет удержан НДФЛ — налог на доходы физических лиц.

При переводе денег на личный счет нужно правильно указать назначение платежа. Если вы напишете «Перевод заработной платы», налоговая обратится к вам с вопросами. Несмотря на то, что у ИП нет фиксированной зарплаты, перевод с таким назначением приравнивается к доходу. В этом случае вас обяжут заплатить налог на прибыль.

Что можно писать в назначении:

- перевод собственных средств;

- деньги на личное потребление;

- перевод на личные нужды.

Это примерные формулировки, необязательно их указывать слово в слово. Главное, чтобы было понятно, что деньги вы переводите со счета для личного использования, а не получаете доход. Такое же назначение можно указать при переводе между своими счетами ИП, которые открыты в разных банках. В этом случае перевод не будет облагаться налогом.

Иногда нужно внести деньги на свой расчетный счет для крупной закупки товаров, вложений в бизнес или уплаты налогов. Если это сделает третье лицо — например, родственник или партнер, то сумма, зачисленная на счет, считается доходом. Если вы переводите на расчетный счет деньги, которые раньше вывели на личную карту, налог на платеж не начисляется. В назначении укажите «Пополнение счета».

Перевод денежных средств с расчетного счета ИП на карту другого физического лица

Если у вас есть сотрудники или вы работаете с людьми по гражданско-правовому договору, вы можете переводить им оплату со своего счета ИП на их личные счета. При этом с каждого платежа будет удержан налог, потому что для получателя перевод является доходом от вас, как от ИП.

Как перевести деньги с расчетного счета ИП на карту сотруднику

Если вы выплачиваете ежемесячную зарплату оформленному сотруднику, в назначении платежа нужно указать «Перечисление заработной платы за такой-то месяц». При этом вместе с платежкой на выплату зарплаты отправьте платежку на НДФЛ и уплату страховых взносов.

Многие предприниматели выплачивают деньги сотрудникам два раза в месяц — аванс и зарплату. Когда вы переводите аванс, в назначении платежа указывайте «Выплата аванса по зарплате».

Также банки предлагают бесплатную корпоративную карту при открытии счета ИП.

Перевод денег физлицу по гражданско-правовому договору

При переводе денежных средств с расчетного счета ИП на карту сотрудника, который работает по договору гражданско-правового характера, в назначении платежа нужно указать: «Оплата по договору № такой-то, от такой-то даты, за такие-то работы/услуги».

Вместе с этим платежным поручением отправляют платежку на НДФЛ. Страховые взносы оплачивают только в том случае, если это прописано в условиях договора между ИП и физлицом.

Запомнить!

- Чтобы не платить лишние налоги при переводе денег с расчетного счета на карту, предпринимателю нужно указывать в назначении платежа «Перевод личных средств».

- Расчетный счет без уплаты налогов можно пополнять только с личной карты. Просто укажите в назначении, что речь идет о пополнении счета.

- Если вы переводите зарплату или аванс сотрудникам, укажите это в назначении платежа. При это нужно будет уплатить НДФЛ и страховые взносы.

- При переводе средств по договору, укажите в назначении номер договора и виды услуг. Если услуги оказывает предприниматель, нужно будет оплатить только НДФЛ. Если физлицо — придется уплатить кроме НДФЛ страховые взносы.