Есть три типа инвестиций: агрессивные, консервативные и умеренные.

Консервативные инвестиции гарантируют вам практически 100 % сохранность вашего капитала и, некоторые, даже небольшой процент дохода. Такие инвестиции считаются без рисковыми. К ним относятся: , страховые накопительные программы, продукты накопления пенсионного капитала, облигации государства и некоторых крупных эмитентов, обычно в которых высока доля участия государства, недвижимость. Фактически каждый из этих инструментов гарантирует вам сохранность ваших средств, и даже незначительное его увеличение.

Так по страховым программам вам гарантируется от 3% до 5% рост ваших доходов, возможно и больше, но 3 – 5 вам гарантировано точно. Это потому, что страховые компании используют очень консервативную политику инвестирования. В депозитах вообще все прозрачно и понятно. Вы изначально, при заключении договора, знаете свою доходность и знаете какую сумму вы получите на выходе. При этом государство гарантирует возврат вкладов в размере 700 000 рублей, в случае, если что-либо случится с вашим банком.

Управление пенсионными средствами граждан контролируется государством и можно верить, что контролирующие органы не дадут управляющим компаниям потерять ваш пенсионный капитал.

Минусом консервативного инвестирования является его низкая доходность, который перекрывается большим плюсом – гарантией сохранности капитала.

В агрессивном инвестировании . Очень велик риск потери части, или даже всего капитала. Волатильность таких инструментов очень высокая. Но доходность по таким инструментам, как правило, оказывается довольно значительной.

К таким инструментам относятся ценные бумаги – акции, облигации малых, средних и некоторых крупных компаний, и производные ценных бумаг – фьючерсы и опционы, .

Так же агрессивными можно назвать ПИФы акций, особенно акций малых и средних предприятий – так называемые акции второго эшелона, и отраслевые ПИФы.

Умеренные инвестиции – это что-то среднее между агрессивными и консервативными инвестиционными инструментами. Доходность в таких инвестициях, обычно выше, чем в консервативных. Она может достигать доходности агрессивных инструментов, но и риск у них также значительно выше консервативных. И как у агрессивных присутствует возможность убытков.

К таким инвестициям относятся ПИФы смешанных инвестиций, где само название говорит о том, что в инвестиционной политике данного ПИФа присутствуют и агрессивные инструменты и консервативные.

Облигации крупных эмитентов и ПИФы облигаций негосударственных компаний. Как правило, у таких облигаций облигационный доход превосходит аналогичный доход государственных облигаций на таком же промежутке времени. Подбор данного типа облигаций связан с оценкой платежеспособности эмитента, дабы не оказаться в числе проигравших инвесторов в случае банкротства эмитента. Так же акции наиболее крупных компаний, вероятность банкротства которых в обозримом будущем маловероятно.

ПАММ счета в которых вы распределили и минимизировали риски.

Помните: чем больше гарантия, чем надежнее финансовый продукт или тот, кто его предлагает, тем меньше будет процентный доход.

Соответственно, чем меньше гарантий, том доход будет выше.

А какой тип инвестирования выбрали бы вы? И почему? Поделитесь, пожалуйста, своим мнением!

Понравилась статья, поделитесь ее с друзьями!

»: определение понятия, основные сведения

Агрессивные инвесторы – люди, обладающие «железными» нервами. Им завидуют многие собраты по профессии, их боготворят и побаиваются одновременно. Таким инвесторам начхать на надежность инвестиций. Этот пункт они, как правило, оставляют без внимания. А интересует их только лишь выгода – , которую нужно выжать по-максимуму. И, разумеется, данным определением можно описать спекулянтов. Их кредо: куй железо, пока горячо!

Агрессивные инвесторы делают краткосрочные вложения, зачастую, не превышающие и одной-двух минут. Диапазон инвестиций: от 1 минуты до 2-3 дней. Купля-продажа ценных бумаг характеризуется оперативностью. В день инвестор с такой «политикой» может совершить до ста сделок и более. Доходность агрессоров зачастую составляет до 400% чистой прибыли. Причем, столь нереальные цифры - это чистая правда.

В чем же минус такого подхода? Минус очевиден – это огромнейшие риски. В один момент может потерять все свое состояние. Ярчайший пример агрессивности в инвестициях – .

Чтобы понять принципы работы агрессивных инвесторов, нужно ознакомиться и с остальными видами инвесторов. Ведь, невозможно познать малое без общей картины происходящего.

Консервативный инвестор

Таким инвесторам не нужны лишние риски. Для них надежность и стабильность – и есть признак роста. Консерватизм в этом плане подразумевает получение сравнительно небольшой прибыли, с внушительной вероятностью ее получения в принципе. Все просто: мал золотник, да дорог…

Консервативные инвесторы склонны к покупке наиболее надежных активов, причем они выбирают длительный промежуток времени. Таква базовая стратегия «консерваторов». Говоря о надежных активах, нельзя не отметить акции и таких гигантов, как ВТБ24, Сбербанк и его величество Газпром.

Консервативные инвесторы редко делают вложения на период меньше 2-х и больше 20-ти лет. Именно долгосрочность для них является стабильностью. Как говорится, тише едешь, дальше будешь… В нашем случае, богаче станешь. И это верно, ведь там, где высокий срок вложения, почти всегда низкий процент риска.

Один из самых известных консервативных инвесторов – Уорен Баффет. Его инвестиции всегда характеризуются длительным сроком, поскольку философия этого инвестора такова: он считает, что нереально извлечь прок от владения бумагами за пару месяцев. Средний срок инвестиций Уорена Баффета – 10-12 лет.

Инвесторы с умеренно-агрессивной политикой инвестирования

Здесь мы наблюдаем нечто среднее между агрессивной стратегией и консерватизмом. Такие инвесторы стараются максимально сохранить вложения, однако для них важна и отдача. Чем она больше, тем лучше.

Сроки вложения здесь куда ниже, чем в случае с консерваторами, составляют от полугода до 2-х лет. Такой подход может гарантировать как умеренные риски, так и возможную умеренно большую прибыль.

Опытные инвесторы, и вся правда о них!

Опытный инвестор, как матерый волк - он знает все о рынке и часто скрывается под личиной консервативного инвестора. Опытный «вояка» предпочитает риски, но они обязательно должны быть оправданными. Цель таких инвесторов – отбор самых ликвидных активов и ценных бумаг.

Изощренный игрок: человек Амфибия или машина без нервов?

Ох уж эти изощренные инвесторы! Они, подобно амфибиям, надевают на себя поочередно плащи консерваторов и агрессоров. Даже при явной угрозе потери капитала они все равно хотят получить максимально большую прибыль. Со стороны может показаться, что у изощренных инвесторов нет нервной системы. Они – подобие машин, работающих на разных оборотах в зависимости от ситуации. Между прочим, такие инвесторы – совсем не редкость…

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Как Ваши финансовые цели , меняются с течением времени, инвестиционный стиль может измениться тоже, в зависимости от стратегий.

Стиль стратегии зависит от Вашей терпимости риска, целей, и временных рамок для их удовлетворения.

Какой Ваш стиль инвестирования?

Согласование целей и терпимости к риску имеет решающее значение для успеха.

Чтобы быть эффективным инвестором, нужно разработать план по руководству выбора инвестиций, как покупать, как долго сохранить инвестиции в портфеле и когда продавать.

Это называется выбором инвестиционной стратегии .

Без стратегии Вы, скорее всего, будете инвестировать случайно, без понимания того, как Ваши инвестиции могут работать вместе, чтобы добиться их возвращения и роста.

Более того, значительная часть долгосрочного успеха любого инвестиционного портфеля зависит от способа распределения активов и осознанных инвестиционных решений.

Разработка стратегии

Хорошей новостью является то, что Вам не нужно создавать инвестиционные стратегии .

На протяжении многих лет, другими инвесторами были разработаны эффективные методы для выбора, покупки и продажи активов.

После того, как Вы поймете, как эти методы работают, Вы сможете выбрать те, которые являются наиболее актуальными и адаптировать их с учетом собственных инвестиционных целей и стилей .

Каждый имеет собственный стиль

Некоторые люди экстраверты, другие - интроверты. Некоторые сангвиники, другие – флегматики. То же самое относится и к инвестированию.

Инвесторы имеют свои собственные стили инвестирования : некоторые имеют острое чувство риска по своей природе, готовы играть более крупными суммами денег весьма спекулятивными инвестициями.

Другие предпочитают абсолютную безопасность денежных средств в банке (или под матрасом), даже если это означает, что фактическая покупательная способность их денег постепенно сокращается из-за инфляции.

Большинство людей находятся между этими крайностями, и готовы взять на себя определенный риск, в надежде, что они будут вознаграждены более высокой прибылью.

Сумма риска, которую Вы готовы принять - это Ваш стиль инвестирования.

Ваш стиль инвестирования проистекает из целого ряда факторов: Ваш возраст, личность, личный опыт, а также финансовые обстоятельства.

Например, если у Вас приближается выход на пенсию, имеются обременительные финансовые обязательства, или Вы пережили серьезные экономические потрясения, такие, как массовый спад или девальвации валюты, вероятность того, что у Вам может возникнуть тяга к риску, маловероятна. Скорее всего, Вы станете консервативным инвестором .

С другой стороны, если Вы молоды, получаете высокие доходы, имеете несколько финансовых обязанностей, и видели мало экономических трудностей на своем пути, Вы можете быть склонны принимать больший риск.

Хотя есть много инвестиционных стилей, большинство людей относятся более или менее к одной из четырех категорий: консервативной, умеренной, агрессивной и противодействующей.

Консервативные инвесторы

Как правило, консервативные инвесторы считают, что сохранение того, что они заработали и вложили, является их приоритетом.

Более формально, этот подход называется сохранение капитала.

Эти инвесторы хотят избежать рисков - особенно опасности потерять главный актив - даже если это означает, что им придется согласиться на весьма скромные прибыли.

Консервативные инвесторы выделяют большую часть своих портфелей в облигации, таких как казначейские облигации или с более высоким рейтингом муниципальные облигации, счета денежного рынка. Они обычно не желают вкладывать средства в акции, которые могут потерять значение, особенно в краткосрочной перспективе.

Для венчурных консервативных инвесторов вкладывать в акции, значит выбирать «голубые фишки», акции предприятий стран класса не ниже ААА, поскольку они имеют тенденцию к изменению стоимости более медленными темпами, чем другие виды акций, а также более надежны в выплате дивидентов.

Консервативные инвесторы, как правило, приходится делать выбор в пользу скромного роста инвестиций, которые могли бы обеспечить долгосрочные цели, такие как иметь достаточный доход после выхода на пенсию.

Но в некоторых ситуациях венчурный консервативный подход может быть нецелесообразным. Например, если у Вас есть весомые финансовые обязательства, такие как крупные суммы денег вложенные в свой бизнес, или Вы несете ответственность за заботу о больных или престарелых родственниках, возможно, имеет смысл взять на себя меньше риска в инвестировании.

И если Вы в скором времени выходите на пенсию или в отставку, возможно, было бы неразумно положить много Ваших активов в нестабильные ценные бумаги. За это время Ваш портфель может не оправиться от спада рынка.

Умеренные инвесторы

Умеренные инвесторы хотят повысить стоимость своих портфелей, но при защите своих активов от рисков крупных потерь.

Они, как правило, распределяют буфер нестабильности роста инвестиций, причем значительная часть их портфеля, выделена для получения регулярных доходов и сохранения основного актива.

Например, умеренный инвестор может использовать модель распределения, которая состоит из следующих моментов: 60% в акции, 30% в облигации и 10% в денежном эквиваленте.

Хотя они, как правило выбирают «голубые фишки» и другие серьезные активы, они могут быть готовы вложить скромную часть своих главных средств, в высокорисковые ценные бумаги, в целях получения более высокой прибыли.

Если Вы не рисковый игрок по своей природе, умеренный стиль инвестирования может быть пригоден в любых обстоятельствах или в финансовом положении.

Агрессивные инвесторы

Агрессивный инвестор концентрируется на инвестициях, которые имеют потенциал для значительного роста.

Он готов взять на себя риск потерять некоторые из своих главных активов, в надежде, что они принесут больше прибыли.

Агрессивные инвесторы могут выделить от 75 до 95% их портфелей на акции, деривативы и различные инвестиционные фонды, а также на недвижимость.

Они ориентированы только на рост актива и не задумываются о рисках.

Они сосредотачивают внимание на росте и, как правило, менее склонны переводить активы в облигации и прочие активы с небольшим ростом доходности или заранее определенными выплатами. Тем не менее, они могут открывать позиции в облигациях для снижения нестабильности их портфелей.

Агрессивный инвестор также может сохранить часть своих активов, выделяемых на краткосрочные денежные эквиваленты, для проведения других инвестиций.

Агрессивный стиль инвестирования, безусловно, не для слабых сердцем.

Это лучше всего подходит для инвесторов с долгосрочным горизонтом инвестирования от 15 или более лет, которые готовы делать долгосрочные обязательства.

Но история показывает, что агрессивный подход в инвестировании, в сочетании с хорошо диверсифицированным портфелем, и твердым решением придерживаться долгосрочной стратегии, отказ от продажи активов во время рыночных спадов, могут быть наиболее выгодными в долгосрочной перспективе.

Противодействующие инвесторы

Они являются скептиками в инвестиционном мире, всегда лишенными дальновидной мудрости.

Противодействующие инвесторы готовы купить инвестиции, которые в немилость другим инвесторам или идут в разные стороны с рынком в целом, и наоборот избегают инвестиций, которые в настоящее время популярны.

Хотя этот подход звучит нелепо, существует метод «противодействующее безумие». Смысл заключается в том, что запасы, которые в настоящее время недооценивается на рынке могут быть востребованы.

При таком подходе к работе, Вы должны быть готовы держаться, даже если что-то ухудшится или если время возвращения актива занимает много времени.

Так как это рискованный метод, а также потому, что для его воплощения необходим немалый опыт и тщательное исследование с целью выявления недооцененных компаний, большинство специалистов, применяющих этот стиль, лишь небольшую часть своего портфеля инвестируют таким образом.

Если Вы все же хотите инвестировать таким образом, то необходимо учесть следующие моменты.

Проанализировав ежемесячные доклады паевых инвестиционных фондов , Вы могли бы услышать условия роста и значения, используемые для описания инвестиционного стиля фонда или фонда менеджера при доверительном управлении. Здесь необходимо поискать акции компаний, которые имеют финансовые проблемы, у которых плохой потенциал, или они находятся в немилости у инвесторов. Фонды стремятся уменьшить ценность этих активов, поскольку их цена может сделаться их привлекательной - если компания-эмитент возвратиться к хорошим показателям.

С другой стороны, есть метод инвестирования сосредоточенный на фондовых данных новых или небольших компаний, которые уже имеют сильный импульс вверх.

Эта стратегия заключается в том, чтобы вкладывать средства в компании с быстро растущими доходами, в надежде на то, что они будут продолжать расти.

Но активы с резким ростом чистых активов, как правило, являются дорогостоящими, поэтому они обычно считаются более рискованными, чем паи фондов. Значения фондов также менее взрывоопасны.

Как правило, стоимость инвестиции окупается, если покупать на медвежьих рынках, когда цены на акции являются в глубокой депрессии.

Используя данную стратегию, очень важно осознавать, что ее название это «противодействующее безумие» и что только очень опытные инвесторы, знания которых вышли далеко за пределы финансовой грамотности, могут так зарабатывать деньги.

Успехов Вам и Да пребудет с нами Скрудж!

С удовольствием разместим Ваши статьи и материалы с указанием авторства.

Информацию присылайте на почту

Таким образом, располагая идеей и свободным капиталом, вы вкладываете (инвестируете) его в реализацию идеи и тем самым выбираетесь из нищеты и беспросветного тяжелого труда. Эту возможность и дает свободный капитал (накопления), который можно обратить в инвестиции для организации более производительной работы. С помощью экономических инвестиций (инвестиции в бизнес) создается резерв времени, позволяющий через внедрение новых идей повысить производительность труда, а значит, и поставить человека на новый уровень качества жизни, богатства. Извлекая прибыль от реализации произведенных товаров и услуг, человек может использовать ее для личного потребления (приобретая нужные вещи, питание, организуя свой отдых, лечение и т.д.) и вкладывая в менее рискованные направления инвестирования.

Объекты инвестиционной деятельности. Объектами инвестиционной деятельности в России могут быть вновь создаваемые и модернизируемые производственные мощности (основные фонды) и оборотные средства во всех отраслях народного хозяйства, ценные бумаги, целевые денежные вклады, научно- техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Нередко термин «инвестиции» отожествляется с термином «капитальные вложения». Инвестиции в этом случае рассматриваются как вложение средств в воспроизводство основных фондов (зданий, оборудования, транспортных средств и т.п.). Вместе с тем, инвестиции могут осуществляться и в оборотные активы, и в различные финансовые инструменты (акции, облигации и т.п.), и в отдельные виды нематериальных активов (приобретение патентов, лицензий, «ноу-хау» и т.п.). Таким образом, инвестиции – более широкое понятие, чем капитальные вложения.

В Законе РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» понятие «капитальные вложения» трактуется следующим образом: «...капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты».

· процесс простого и расширенного воспроизводства основных фондов, как в производственной, так и непроизводственной сфере;

· процесс обеспечения и восполнения оборотного капитала;

· перелив капитала из одной сферы в другие, более привлекательные, на основе вложения реальных и портфельных инвестиций;

· перераспределение капитала между собственниками путем приобретения акций и вложения средств в активы других предприятий.

Различают валовые и чистые инвестиции. Валовые инвестиции слагаются из чистых инвестиций и амортизационных отчислений.

Чистые инвестиции – это валовые инвестиции за минусом амортизационных отчислений. Если валовые инвестиции равны амортизационным отчислениям, то это значит, что имеет место только простое воспроизводство. Если же валовые инвестиции превышают величину амортизационных отчислений, то это свидетельствует о наличии как простого, так и расширенного воспроизводства основных фондов.

Сущность инвестиций как экономической категории предопределяет их роль и значение на макро- и микроуровне.

На макроуровне инвестиции, и особенно капитальные вложения, являются основой для развития национальной экономики и повышения эффективности общественного производства за счет:

· систематического обновления основных производственных фондов предприятий и непроизводственной сферы;

· ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции;

· сбалансированного развития всех отраслей народного хозяйства;

· создания необходимой сырьевой базы;

· наращивания экономического потенциала страны и обеспечения обороноспособности государства;

· снижения издержек производства и обращения;

· увеличения и улучшения структуры экспорта;

· решения социальных проблем, в том числе и проблемы безработицы;

· обеспечения положительных структурных сдвигов в экономике;

· перераспределения собственности между субъектами хозяйствования и др.

Таким образом, инвестиции предопределяют в конечном итоге рост экономики. Направляя капитальные вложения на увеличение реального капитала общества (приобретение машин, оборудования, модернизацию и строительство зданий, инженерных сооружений), мы тем самым увеличиваем национальное богатство и производственный потенциал страны.

Состояние экономики страны зависит от эффективности функционирования всех субъектов хозяйствования, т. е. коммерческих организаций.

Инвестиции и, в первую очередь, капитальные вложения являются основой для обеспечения этой эффективности на предприятии.

Инвестиции на микроуровне необходимы для достижения следующих целей:

· увеличения и расширения сферы деятельности;

· недопущения чрезмерного морального и физического износа основных производственных фондов;

· снижения себестоимости производства и реализации продукции;

· повышения технического уровня производства на основе внедрения новой техники и технологий;

· улучшения качества и обеспечения конкурентоспособности продукции;

· повышения техники безопасности и осуществления природоохранных мероприятий;

· обеспечения конкурентоспособности предприятия;

· приобретения ценных бумаг и вложения средств в активы других предприятий;

· приобретения контрольного пакета акций и др.

В конечном итоге они необходимы для обеспечения нормального функционирования предприятий в будущем, стабильного финансового состояния и получения максимальной прибыли. Все это определяет роль и значение инвестиций на микроуровне.

Таким образом, инвестиции являются важнейшей экономической категорией, и они играют исключительно важную роль, как на макро-, так и на микроуровне, и в первую очередь для простого и расширенного воспроизводства, структурных преобразований, получения максимальной прибыли и на этой основе решения многих социальных проблем.

Во многих определениях инвестиций отмечается, что они являются вложением денежных средств. В то время, как инвестирование капитала может осуществляться не только в денежной, но и в других формах движимого и недвижимого имущества, различных финансовых инструментов (прежде всего ценных бумаг), нематериальных активов и т.п. В целом считается, что инвестиции представляют собой долгосрочное вложение средств. Безусловно, многие инвестиций (в первую очередь, капитальные вложения) носят долгосрочный характер, однако инвестиции могут быть и краткосрочными (например, краткосрочные финансовые вложения в акции, сберегательные сертификаты и т. п.).

Что вкладывается?

Денежные средства

Паи, акции и другие ценные бумаги

Целевые банковские вклады

Технологии

Машины, оборудование

Лицензии, в том числе и на товарные знаки

Кредиты

Интеллектуальные ценности

Интеллектуальные ценности

Рисунок 2.1 – Формы инвестиционного вклада

Формы инвестиционного вклада. На рисунке 2.1 показаны формы инвестиционного вклада, предусмотренные законодательством России.

Классификация инвестиций. По виду имущества, для создания которого используются финансовые средства, различают: материальные, финансовые и нематериальные инвестиции (рисунок 2.2).

|

|

Рисунок 2.2 – Классификация инвестиций по направлениям вложения средств

Инвестиции в объекты предпринимательской деятельности в литературе классифицируются по следующим признакам:

1.По объектам вложений средств выделяют экономические, финансовые и потребительские инвестиции.

Под экономическими инвестициями понимают вложения средств в реальные производственные активы, в создание производственных мощностей – как материальные, так и нематериальные. Вложения средств в нематериальные активы, связанные с научно-техническим прогрессом, характеризуются как инновационные инвестиции).

Под финансовыми инвестициями понимают вложения средств в различные финансовые инструменты (активы), среди которых наиболее значимую долю занимают вложения средств в ценные бумаги.

Вложения средств в товары долговременного применения и недвижимость называют потребительскими инвестициями.

Потребительские и финансовые инвестиции, на наш взгляд, играют в экономике вспомогательную роль в том смысле, что их эффективное развитие с пользой для большинства населения возможно лишь при активизации деловой активности в экономической сфере, то есть в производстве товаров и услуг для удовлетворения все возрастающих потребностей людей. Скажем, при спаде деловой активности цена на рынке ценных бумаг падает, основная масса населения не видит в них серьезного источника дохода и защиты своего капитала, а значит, не только не покупает ценные бумаги, но и наоборот ищут пути освобождения от них. Основная масса населения, реагируя, таким образом, не способствует деловому экономическому подъему, а лишь пытается защитить свои сбережения на денежном рынке национальной и иностранной валюты. В этих условиях бизнес на рынках ценных бумаг превращается в спекулятивные игры кучки людей, обогащающихся за счет массового демпингового сброса ценных бумаг. Основная масса населения не имеет доходов, а значит интересов на рынке финансовых инвестиций, и не имеет средств для потребительских инвестиций.

В литературе чаще всегопо объектам вложения капитала инвестиции разделяют на: реальные и портфельные (финансовые).

Портфельные (финансовые) инвестиции – вложения в акции, облигации, другие ценные бумаги, активы других предприятий. При осуществлении портфельных инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды – доход на ценные бумаги.

Реальные инвестиции – вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий. В этом случае предприятие-инвестор, вкладывая средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства.

2. По характеру участия в инвестировании выделяют прямые и косвенные инвестиции.

Под прямыми инвестициями понимается непосредственное участие инвестора в выборе объектов инвестирования и вложении средств. Прямое инвестирование осуществляют, в основном, подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Под косвенными (их называют еще портфельными) инвестициями понимается вложения, опосредствуемое другими лицами (инвестиционными или иными финансовыми посредниками). Не все инвесторы имеют достаточную квалификацию для эффективного выбора объектов инвестирования и последующего управления ими. В этом случае они приобретают ценные бумаги, выпускаемые инвестиционными или другими финансовыми посредниками (например, инвестиционные сертификаты инвестиционных фондов и инвестиционных компаний), а последние, собранные таким образом инвестиционные средства, размещают по своему усмотрению – выбирают наиболее эффективные объекты инвестирования, участвуют в управлении ими, а полученные доходы распределяют затем среди своих клиентов.

3. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимаются обычно вложения капитала на период, не более одного года (например, краткосрочные депозитные вклады, покупка краткосрочных сберегательных сертификатов, государственных кредитных обязательств и т.п.).

Под долгосрочными инвестициями понимаются вложения капитала на период свыше одного года. В практике крупных инвестиционных компаний долгосрочные инвестиции детализируются следующим образом: а) до 2 лет; б) от 2 до 3 лет; в) от 3 до 5 лет; г) свыше 5 лет.

4. По формам собственности инвесторов выделяют инвестиции частные, государственные, иностранные и совместные.

Под частными инвестициями понимаются вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности, прежде всего – коллективной.

Под государственными инвестициями понимаются вложения, осуществляемые центральными и местными органами власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств, а также государственными предприятиями и учреждениями за счет собственных и заемных средств.

Под иностранными инвестициями понимаются вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами.

Под совместными инвестициями понимаются вложения, осуществляемые субъектами данной страны и иностранных государств.

5. По региональному признаку выделяют инвестиции внутри страны и за рубежом.

Под инвестициями внутри страны (внутренними инвестициями) подразумевают вложения средств в объекты инвестирования, размещенные в территориальных границах данной страны.

Под инвестициями за рубежом (зарубежными инвестициями) понимают вложения средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны (к этим инвестициям относятся также приобретения различных финансовых инструментов других стран – акций зарубежных компаний, облигаций других государств и т.п.).

В литературе нередко по региональному признаку инвестиции подразделяют на инвестиции национальные и иностранные.

Национальные характеризуют вложения капитала резидентами (юридическими и физическими лицами) данной страны в объекты (инструменты) инвестирования на ее территории.

Иностранные инвестиции характеризуют вложение капитала нерезидентами (юридическими и физическими лицами другой страны) в объекты (инструменты) инвестирования данной страны.

6. По характеру участия в инвестиционном процессе различают непрямые (вложения капитала инвестора, опосредованное другими лицами (финансовыми посредниками)) и прямые инвестиции (подразумевается прямое участие инвестора в выборе объектов инвестирования и вложения капитала). Обычно прямые инвестиции осуществляются путем непосредственного вложения капитала в уставные фонды предприятия. Прямое инвестирование осуществляют в основном подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

7. По уровню инвестиционного риска выделяют следующие виды инвестиций:

· безрисковые инвестиции – вложения средств в такие объекты инвестирования, по которым отсутствует реальный риск потери капитала или ожидаемого дохода и практически гарантировано получение расчетной реальной суммы инвестиционного дохода;

· низкорисковые инвестиции – вложения капитала в объекты инвестирования, риск по которым значительно ниже среднерыночного;

· среднерисковые инвестиции – уровень риска по объектам инвестирования этой группы примерно соответствует среднерыночному;

· высокорисковые инвестиции – уровень риска по объектам инвестирования этой группы превышает среднерыночный;

· спекулятивные инвестиции – вложения капитала в наиболее рисковые инвестиционные проекты или инструменты инвестирования, по которым ожидается наивысший уровень инвестиционного дохода.

Агрессивные инвестиции характеризуются высокой степенью риска, высокой прибыльностью и низкой ликвидностью.

Умеренные инвестиции отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений.

представляют собой вложения пониженного риска, характеризующиеся надежностью и ликвидностью.

Здравствуйте, уважаемые трейдеры и инвесторы! Недавно мы делали обзор об инвестировании в , из которого вы могли узнать, что собой представляет ПАММ счет, как его открыть или вложить в него инвестиции на примере известного и надежного брокера . Сегодня мы подробно рассмотрим, как инвестировать в ПАММ счета, снизив риск потери денежных средств, какие существуют стратегии ПАММ инвестирования, а также как извлечь максимальную прибыль от вложений в ПАММ счета.

Агрессивное инвестирование

Если вы хотите инвестировать в ПАММ счета небольшую сумму денег (до 1 000 долларов), то вам больше всего подойдет тактика агрессивного инвестирования, поскольку для получения прибыли по консервативным счетам требуются существенные вложения. Агрессивная тактика инвестирования предполагает быструю отдачу от вложенных средств благодаря высокой кривой доходности. Вместе с тем агрессивная тактика относится к торговли с высокой долей риска. Как же выбирать агрессивные ПАММ счета, чтобы получить быструю отдачу от вложенных средств и при этом ограничить риски? Для начала необходимо открыть рейтинг ПАММ счетов и отсортировать таблицу по доходности за последний месяц.

Нас, прежде всего, интересуют те счета, которые показали высокую доходность за последний месяц, а не за год, так как мы будет использовать агрессивную стратегию, которая отличается от консервативной тактики небольшим периодом инвестирования. Далее нужно выбрать те счета, которые за последний месяц показали доходность не менее 30%. Затем необходимо обратить внимание на график доходности. Например, если вы видите, что управляющий ПАММ счетом сначала быстро разогнал доходность своего счета, а затем образовалась глубокая просадка, то такие счета лучше обходить стороной. Не стоит также инвестировать средства в ПАММ счета, график доходности которых на каком-то временном отрезке направлен практически вертикально вверх. Это означает, что управляющий открыл сделку большим объемом, при этом ему повезло, и доходность существенно выросла. Необходимо выбирать только ПАММ счета, имеющие относительно гладкую кривую доходности, плавно устремленную вверх.

Существует несколько стратегий агрессивного инвестирования, имеющие общие цели:

Сохранение капитала;

Приумножение капитала.

При этом первая цель является приоритетной, несмотря на всю агрессивность торговли, иначе при потере вам будет не на что в дальнейшем инвестировать. Поскольку само по себе агрессивное инвестирование подразумевает повышенный риск, то применение данной стратегии увеличивает вероятность получения убытков. Чтобы нейтрализовать такую вероятность, нужно по возможности либо уменьшить убытки, либо постараться полностью исключить их возникновения.

Рассмотрим первую стратегию агрессивного инвестирования в ПАММ счета. Нужно вложить средства в ПАММ счет, и когда ваши инвестиции удвоятся, следует вывести ваши первоначальные вложения. Таким образом, со временем мы исключаем все потерь собственных вложений, но при этом продолжаем получать прибыль. Преимуществом такой стратегии является психологическое спокойствие за сохранность вашего капитала. Недостаток заключается в том, что необходимо дождаться удвоения вложений, прежде чем вы сможете вывести первую прибыль, а это может занять достаточно длительное время.

Вторая стратегия агрессивного инвестирования состоит в том, что вы вносите заведомо большую сумму денег, чтобы быстрее начать получать отдачу от ваших вложений. Например, вы хотите оставить на счете 1 000 долларов, поэтому сначала вкладываете 2 000 долларов, и когда баланс вашего счета достигает 3 000 долларов, вы выводите ваши 2 000 долларов и оставляете для дальнейшей торговли ранее запланированную сумму вложений. Далее, на ваше усмотрение, вы можете каждый месяц выводить всю прибыль или ее половину для дальнейшего реинвестирования средств. Преимуществом этой стратегии является быстрый перевод в ваших вложений. Однако большим недостатком являются завышенные риски.

Третья стратегия заключается в том, что вы вкладываете в ПАММ счет определенную сумму денег и регулярно выводите всю накопившуюся прибыль один раз за отчетный период (неделя или месяц). Преимущество такой стратегии состоит в наличии дополнительных свободных средств, а также низком риске их потери. Недостатком же является долгое время раскрутки вложенных средств.

Агрессивная тактика инвестирования позволяет за короткий срок заработать большие деньги. Однако не следует забывать, что агрессивная торговля представляет собой завышенные риски, которые могут повлечь за собой не только большие просадки, но и возможную потерю капитала, поэтому инвестируйте только те деньги, которые вы готовы потерять, и старайтесь ограничивать риски, регулярно снимая полученную прибыль.

Консервативное инвестирование

Для консервативного инвестирования на первом месте стоит сохранение капитала и только потом его приумножение. Как правило, тактика консервативного инвестирования распространяется на счета размером от 10 000 долларов и выше, когда достаточно даже минимальной доходности 5-10% в месяц для получения внушительной прибыли. Итак, переходим на страницу рейтинга стратегий для выбора ПАММ счетов, подходящих под условия консервативного инвестирования, а именно возраст ПАММ счета (не менее трех месяцев) и капитал управляющего (от 1 000 долларов и выше). Для начала вы можете отсортировать рейтинг ПАММ счетов по периоду торговли. Далее необходимо выбрать те ПАММ счета, у которых доходность за весь период торговли составляет не менее 50%, а максимальная просадка не превышает 30%. Доходность за месяц и за день нас не интересует, поскольку консервативное инвестирование предполагает долгосрочное вложение средств под небольшие, но стабильные проценты. Затем нужно обратить внимание на график доходности. Он должен плавно устремляться вверх без резких скачков и глубоких просадок.

После выбора ПАММ счетов необходимо перейти к их детальному изучению. Кликнув по названию стратегии, вы можете подробно ознакомиться со статистикой счета, описанием используемой стратегии, а также посмотреть размер капитала управляющего. Чем больше капитал управляющего, тем выше его ответственность за деньги инвесторов. Но слишком большой капитал также не является показателем надежности управляющего, поскольку система ПАММ счетов создана для трейдеров, у которых отсутствует необходимый капитал для полноценной торговли на , поэтому они используют деньги инвесторов, предоставляя взамен прибыльную стратегию.

Также следует смотреть на размер кредитного плеча, он не должен быть сильно завышенным. Если присутствует 1-2 резких всплеска, то на это можно не обращать внимание, поскольку кто-нибудь из инвесторов мог внести на счет крупную сумму, что и повлекло за собой резкое увеличение объема лота. Если же управляющий ПАММ счетом регулярно завышает объемы сделок, то он, скорее всего, использует агрессивную торговлю, а это не подходит для тех инвесторов, кто предпочитает консервативную тактику инвестирования.

В целом консервативное инвестирование отличается от агрессивной тактики низким процентом риска. Показатели доходности также уступают агрессивным ПАММ счетам, но при этом они больше ставок по банковским вкладам. Такая тактика больше подходит для инвесторов, располагающих большими суммами для инвестирования и готовых делать на длительное время.

Портфельное инвестирование

Во время инвестирования в ПАММ счета всегда следует помнить о диверсификации рисков. Не нужно вкладывать все свои вложения в один ПАММ счет, лучше всего создать ПАММ портфель, в который необходимо регулярно добавлять счета с потенциально высокой доходностью. В случае возникновения просадки по одному счету вы будете получать прибыль по другому, в результате чего застрахуете себя от получения убытков. В зависимости от суммы инвестиций соотношение агрессивных и консервативных ПАММ счетов может отличаться. Так, если общая сумма инвестиций не превышает 1 000 долларов, то лучше всего распределить ПАММ счета следующим образом: на агрессивные счета выделить 70% от инвестиций, а 30% направить на консервативные ПАММ счета. Если вы планируете инвестировать в ПАММ счета более 10 000 долларов, то лучше всего 80% от капитала выделить на консервативные счета, а 20% потратить на агрессивные. В любом случае каждый инвестор должен самостоятельно решить для себя, что он хочет получить от инвестирования в ПАММ счета – быструю отдачу с высоким процентом доходности, но не менее высокими рисками, или небольшую, но стабильную прибыль, в течение продолжительного периода. Таким образом, портфельное инвестирование поможет снизить риски и увеличить размер прибыли.

В личном кабинете AMarkets при помощи конструктора портфелей вы можете самостоятельно создать свой инвестиционный портфель, добавляя в него ПАММ счета, отличающиеся уровнем риска и процентом доходности. При этом распределять инвестиции между счетами можно как вручную, так и автоматически: пропорционально или обратно риску. В зависимости от суммы вложений в тот или иной ПАММ счет будет изменяться и общая доходность по вашему портфелю.

Тактика входа и выхода из ПАММ счета

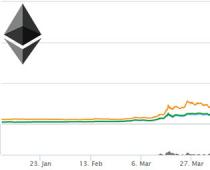

Перед началом инвестирования средств в выбранный вами ПАММ счет необходимо дождаться образования просадки на этом счете. Для чего это нужно делать? Многие инвесторы, когда видят, что ПАММ счет показывает высокую доходность, не теряя времени, пытаются вскочить в последний вагон отходящего поезда, и в результате их инвестиции оказываются в просадке, поскольку в любой стратегии бывают как всплески, так и просадки. Даже небольшая просадка в 20-30% способна оказать негативное воздействие на инвестора, а если процент просадки будет намного больше, то это может привести к потере вложенных средств. Поэтому прежде, чем инвестировать в ПАММ счет денежные средства, необходимо понаблюдать за ним некоторое время. Чтобы было понятнее, рассмотрим тактику входа и выхода из ПАММ счета на конкретном примере. Перед вами находится график доходности реального управляющего ПАММ счетом, взятого из рейтинга стратегий компании AMarkets:

Допустим, вы решили инвестировать средства 15 мая, когда доходность составляла почти 30%, но затем она пошла на снижение, 21 мая снова достигла 30%, но потом вновь упала практически до нуля к 1 июня. Конечно, далее мы видим рост доходности до 47% к 24 июня, но все это время кривая доходности балансировала между 0 и 30%, заставляя нас переживать за состояние вложенных средств. В идеале нужно было входить в этот ПАММ счет 19 мая, когда доходность снизилась до 15%, а еще лучше 1 июня. А вот выходить из ПАММ счета лучше всего на пике доходности. То есть, когда вы видите, что на ПАММ счете образовалась просадка, то входите в него, а при достижении определенного максимума доходности – выходите. В результате таких манипуляций можно значительно приумножить ваши средства. Данная тактика больше относится к агрессивным ПАММ счетам. Если вы инвестируете средства в консервативные счета с гладкой кривой доходности без каких-либо серьезных просадок, то вы можете дождаться хотя бы минимальной просадки (1-2%), а затем уже вкладывать средства в данный ПАММ счет.

Описанная выше тактика входа и выхода из ПАММ счетов помогает заработать гораздо больше пассивного инвестирования, когда вы вкладываете средства в один или несколько счетов и ждете от них отдачи в течение продолжительного периода времени. Однако такой подход требует значительно больше времени. Необходимо регулярно проводить мониторинг ПАММ счетов, добавляя в инвестиционный портфель новые счета с потенциально высокой доходностью и удаляя из него старые с низкой доходностью.

В этой статье были рассмотрены основные стратегии инвестирования в ПАММ счета, которые помогут вам извлекать прибыль, не прикладывая особых усилий и с минимальными рисками. Несмотря на то, что ПАММ сервис на AMarkets еще достаточно молодой, количество профессиональных , готовых предложить стратегии с высокой доходностью, растет с каждым днем, а удобный функционал рейтинга ПАММ счетов поможет вам выбрать лучшего из них.