Введение

1. Общая характеристика предприятия

2. Структура предприятия

3. Организационно-правовая характеристика предприятия

4. Особенности бухгалтерского и налогового учета в организации

5. Особенности начисления заработной платы

Заключение

Список использованных источников

1. Общая характеристика предприятия

ООО “Экспертная Бухгалтерская служба” (ЭБС) является обществом с ограниченной ответственностью, предоставляющим все основные виды бухгалтерских и юридических услуг. ООО “ЭБС” обслуживает как юридических, так и физических лиц. Учредителями предприятия являются Федорова Светлана Анатольевна и Федоров Владимир Зелимханович. Компания “ЭБС” работает в России, г. Санкт-Петербург с 2007 года, а с 2010 года оказывает дистанционное обслуживание для всех регионов России. Руководители и сотрудники предприятия имеют профильное высшее образование и большой опыт работы.

Предприятие оказывает бухгалтерские услуги, в том числе:

- Бухгалтерские услуги Юридическим лицам.

- Бухгалтерские услуги Индивидуальным предпринимателям.

- Бухгалтерские услуги Физическим лицам.

- Юридические услуги Юридическим лицам и Индивидуальным предпринимателям.

- Юридические услуги Физическим лицам.

- Изготовление печатей и штампов.

- Программное обеспечение.

Для оказания данных услуг используются современные телекоммуникационные технологии.

Услуги компании позволяют клиентам сократить затраты на содержание в штате своего бухгалтера.

Главными лозунгами предприятия являются: высокое качество работы, справедливость, прозрачность, уважение, сотрудничество, свобода и доверие.

2. Структура предприятия

Предприятие ООО “ЭБС” имеет свою структуру. Во главе компании стоит генеральный директор. Он руководит всеми структурными единицами, которые входят в состав компании.

В состав сотрудников предприятия входят:

- Генеральный директор.

- Заместитель генерального директора.

- Исполнительный директор.

- Главный бухгалтер.

- Старший бухгалтер.

- Бухгалтер-экономист.

- Бухгалтеры, в составе четырех человек.

- Бухгалтеры по учету первичной документации, в составе двух человек.

- Помощники бухгалтера, в составе двух человек.

- Юрисконсультанты, в составе двух человек.

- Менеджер по продажам.

- Программист 1С.

- Системный администратор.

- Курьер

Руководителем кадровой службы является генеральный директор, который также является и главным бухгалтером. Так как предприятие оказывает только бухгалтерские и юридические услуги, то и в его структуре нет производственной части.

3. Организационно-правовая характеристика предприятия

Компания ООО “Экспертная Бухгалтерская Служба” – общество с ограниченной ответственностью. Сокращенное название предприятия ООО “ЭБС”. Полное наименование юридического лица на иностранном языке: “EBS – Expertaccountingservice” LimitedLiabilityCompany. Сокращенное наименование на иностранном языке: “EBS” LLC. Юридический адрес предприятия: Россия, Санкт-Петербург, Левашовский проспект 12/ лит. А, офис 310. Фирма была основана учредителями: Федорова Светлана Анатольевна и Федоров Владимир Зелимханович. Размер уставного капитала состовляет 10 тысяч рублей.

4. Особенности бухгалтерского и налогового учета в организации

Компания ООО “ЭБС” ведет свой бухгалтерский учет в соответствии с учетной политикой. Особенностей ведения бухгалтерского учета нет. Учетная политика предприятия по бухгалтерскому учету ООО “ЭБС” представлена ниже:

Учетная политика по бухгалтерскому учету

Организационные положения

1. Порядок и способ ведения бухгалтерского учета

Обязанность по ведению бухгалтерского учета возложена на главного бухгалтера (ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”). Бухгалтерский учет ведется с использованием специализированной бухгалтерской компьютерной программы “1С:Бухгалтерия 8”, редакция 3.0. Рабочий план счетов организации приведен в Приложении № 2. к данному приказу.

2. Первичные учетные документы

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом Первичные учетные документы составляются на бумажном носителе или в виде электронных документов, подписанных электронной подписью. Формы первичных учетных документов, применяемые организацией, приведены в Приложении № 3 к данному приказу. Движение первичных учетных документов регулируется графиком документооборота, который утверждается отдельным приказом руководителя организации.

3. Регистры бухгалтерского учета

Бухгалтерский учет ведется с применением регистров, предусмотренных используемой бухгалтерской программой “1С: Бухгалтерия 8”, ред. 3.0. Формы регистров бухгалтерского учета, применяемые организацией, приведены в Приложении № 4 к данному приказу. Регистры бухгалтерского учета составляются и на бумажном носителе, и/или в электронной форме (п.6 ст.10 Федерального закона от 06.12.11 № 402-ФЗ “О бухгалтерском учете”).

4. Исправление ошибок и изменение учетной политики

Существенной признается ошибка, составляющая 5 % от общей суммы соответствующей статьи бухгалтерской отчетности. Организация, являясь субъектом малого предпринимательства, исправляет существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, без ретроспективного пересчета сравнительных показателей отчетности с включением прибыли или убытка, возникших в результате исправления указанной ошибки, в состав прочих доходов или расходов текущего отчетного периода в соответствии с п. п. 9, 14 Положения по бухгалтерскому учету “Исправление ошибок в бухгалтерскомучете и отчетности” (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 № 63н. Последствия изменения Учетной политики организация отражает в бухгалтерской отчетности перспективно.

5. Инвентаризация активов и обязательств

Инвентаризация активов и обязательств проводится по распоряжению руководителя организации перед составлением годовой бухгалтерской отчетности, а также в иных случаях, предусмотренных законодательством, в порядке, определенном Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 № 49.

6. Применение положений по бухгалтерскому учету

В связи с отнесением организации к субъектам малого предпринимательства, организация не применяет следующие Положения по бухгалтерскому учету: – Положение по бухгалтерскому учету “Учет договоров строительного подряда” (ПБУ 2/2008), утвержденное Приказом Минфина России от 24.10.2008 № 116н – Положение по бухгалтерскому учету “Оценочные обязательства, условные обязательства и условные активы” (ПБУ 8/2010), утвержденное Приказом Минфина России от 13.12.2010 № 167н

– Положение по бухгалтерскому учету “Информация о связанных сторонах” (ПБУ 11/2008), утвержденное Приказом Минфина России от 29.04.2008 № 48н – Положение по бухгалтерскому учету “Информация по сегментам” (ПБУ 12/2010), утвержденное Приказом Минфина России от 08.11.2010 № 143н – Положение по бухгалтерскому учету “Информация по прекращаемой деятельности” (ПБУ 16/02), утвержденное Приказом Минфина России от 02.07.2002 № 66н – Положение по бухгалтерскому учету “Учет расчетов по налогу на прибыль организаций” (ПБУ 18/02), утвержденное Приказом Минфина России от 19.11.2002 № 114н

Методические положения

1. Учет основных средств

В составе основных средств учитываются активы, удовлетворяющие критериям признания и стоимостью более 40 000 рублей (пункт 5 ПБУ 6/01). Переоценка основных средств не производится (пункт 15 ПБУ 6/01). Для начисления амортизации основных средств применяется линейный способ для всех основных средств (п. 17 ПБУ 6/01). Срок полезного использования основных средств определяется исходя из ожидаемого срока использования объекта и утверждается приказом руководителя (п. 20 ПБУ 6/01).

2. Учет нематериальных активов

Организация не будет проверять нематериальные активы на обесценение в порядке, определенном МСФО (п. 22 ПБУ 14/07). Срок полезного использования нематериальных активов определяется исходя из срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом (п. 26 ПБУ 14/07). Переоценка нематериальных активов не производится (п. 17 ПБУ 14/07). Стоимость нематериальных активов погашается путем накопления сумм амортизационных отчислений на отдельном счете. Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится линейным способом (п. 28 ПБУ 14/2007).

3. Учет расходов на научно-исследовательские и опытно-конструкторские работы

Стоимость НИОКР, которые дали положительный результат, списывается линейным способом исходя из ожидаемого срока использования полученных результатов от этих работ (п. 11 ПБУ 17/02).

4. Учет спецодежды, спецоснастки, хозяйственного инвентаря

Активы, удовлетворяющие условиям признания ОС, перечисленным в п. 4 ПБУ 6/01, стоимость которых за единицу не превышает 40 000 руб., учитываются в составе МПЗ. Для обеспечения контроля за сохранностью активов со сроком использования более 12 месяцев, учитываемых в составе МПЗ, стоимость таких активов после их передачи в производство (эксплуатацию) принимается на забалансовый учет. Стоимость спецодежды и спецоснастки вне зависимости от установленного срока эксплуатации погашается линейным способом исходя из сроков ее полезного использования.

5. Учет сырья и материалов.

Сырье и материалы принимаются к учету по фактической себестоимости. Транспортно-заготовительные расходы включаются в себестоимость приобретенных ценностей. Единица бухгалтерского учета материально-производственных запасов может быть номенклатурный номер При отпуске материалов в производство или на иные цели их оценка производится следующим способом – ФИФО. (п. 16 ПБУ 5/01) Тара и тарные материалы учитываются по фактической себестоимости.

6. Учет товаров.

Товары учитываются по стоимости, в которую включаются затраты, связанные с их приобретением.

Затраты на заготовку и доставку товаров до центральных складов (баз), производимые до момента передачи товаров в продажу, включаются в стоимость товаров (п. 13 ПБУ 5/01). Организация не создает резерв под снижение стоимости товаров. Для оценки товаров при их передаче на продажу или иные цели используется один способ ко всем товарам: ФИФО (п. 16 ПБУ 5/01). Учет товаров в розничной торговле осуществляется По стоимости приобретения (п. 13 ПБУ 5/01).

7. Доходы, расходы.

Учет доходов и расходов ведется методом начисления Управленческие расходы, накопленные на счете 26 “Общехозяйственные расходы” в качестве условно-постоянных ежемесячно списываются в дебет счета 90 “Продажи”, субсчет 90.08 ” Управленческие расходы “, в полной сумме (п. 9 ПБУ 10/99). Расходы на продажу ежемесячно списываются на расходы периода в полной сумме (п. 9 ПБУ 10/99). Расходы по кредитам и займам признаются прочими расходами (п. 8 ПБУ 10/99). Пересчет обязательств, выраженных в иностранной валюте производиться ежемесячно (п. 12 ПБУ 4/99, п. 8 ПБУ 3/2006). Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции. Расходы будущих периодов списываются равномерно.

8. Налоговый учет в организации.

Налоговый учет предприятия производится по упрощенной системе налогообложения (УСН). Особенностей ведения налогового учета на предприятии нет, поэтому ниже представлены основные сведения ведения налогового учета по упрощенной системе:

УСН регламентирована гл. 26.2 НК РФ, введенной Федеральным законом от 24 июля 2002 г. №104-ФЗ, и представляет собой особый вид налогового режима, ориентированный на снижение налогового бремени в организациях малого бизнеса и облегчение ведения налогового учёта. Сущность единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения организациями и индивидуальными предпринимателями, заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом.

Организации, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

– налога на прибыль организаций,

– налога на добавленную стоимость (за исключением случаев ввоза товаров на таможенную территорию Российской федерации и аренды государственного имущества, когда у организации возникает обязанность уплаты НДС на основании главы 21 НК РФ в качестве налогового агента);

– налога на имущество организаций.

Индивидуальные предприниматели, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

– налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности),

– налога на добавленную стоимость (за исключением случаев, когда индивидуальный предприниматель в соответствии с нормами главы 21 НК РФ выступает налоговым агентом),

– налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности).

Организации, и индивидуальные предприниматели, находящиеся на упрощенной системе налогообложения, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Для применения данной системы налогообложения необходимо соблюдение следующих условий (ст. 346.12 НК РФ):

– размер полученного дохода не превышает установленный лимит (п. 2 ст. 346.12, п. 4 ст. 346.13 НК РФ);

– средняя численность сотрудников фирмы за налоговый (отчетный) период не превышает 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ);

– остаточная стоимость основных средств и нематериальных активов не превышает 100 000 000 руб. (подп. 16 п. 3 ст. 346.12 НК РФ).

Эти условия должны быть рассчитаны исходя из средних величин, рассчитанных за девять месяцев года, предшествующих переходу (п. 1 ст. 346.13 НК РФ).

Налоговым периодом при УСН признается календарный год. С 2009 года на основании Федерального законаот 22.07.2008 N 155-ФЗ, декларация предоставляется только по окончании налогового периода, не позднее 31 марта (ИП – 30 апреля). Однако обязанность по уплате авансовых платежей по окончанию каждого квартала у налогоплательщиков остается.

Ставки налога:

– 6% от доходов;

– 15% от разницы между доходами и расходами.

Основные предложения по совершенствованию упрощенной системы налогообложения и ее распространению на средние предприятия сводятся к следующему:

Предельные значения показателей в статье 346.12 Налогового кодекса РФ, ограничивающих применение упрощенной налоговой системы, следует увеличить и дифференцировать в зависимости от средней численности работников.

Для расширения возможности применения упрощенной налоговой системы предприятиями производственной сферы предусмотреть для них вариант сохранения НДС в качестве самостоятельного налога. При этом для плательщиков НДС налоговая ставка единого налога в условиях упрощенной системы может быть уменьшена, если в качестве налоговой базы налогоплательщик использует величину дохода.

Отменить годовой срок возврата на упрощенную систему налогообложения при отказе или утрате права на ее применение, регламентированный статьей 346.13 Налогового кодекса, поскольку на практике такая ситуация в большинстве случаев лишает налогоплательщика возможности вернуться на упрощенную систему в следующем году.

Целесообразно не лишать налогоплательщика права использовать упрощенную систему налогообложения в следующем году, если превышение предельных показателей было допущено однократно в течение календарного года. В этом случае в текущем году делается перерасчет налогов в соответствии с общим режимом налогообложения. При повторном нарушении условий налогообложения в течение двух лет налогоплательщик переводится на общий налоговый режим.

Расширить перечень расходов, учитываемых для целей налогообложения в статье 346. 16, включив в него ряд необходимых затрат, таких как представительские расходы, на подписку профессиональной периодической литературы, на медицинский осмотр работников и др.

Для средних предприятий с численностью работников более 100 и до 250 человек показатель предельного дохода может быть дифференцирован с помощью коэффициента, учитывающего численность персонала по отношению к цифре 100 человек, установленной для малых предприятий. Тогда, например, при численности 150 человек предельная величина дохода такого предприятия может быть увеличена в 1,5 раза.

Повышенные значения ограничиваемых показателей могут быть установлены для предприятий, производящих и реализующих высокотехнологичную продукцию и осуществляющих инновационную деятельность, если доля доходов от этой деятельности будет не менее 90% общей суммы их доходов. При этом в рамках применения упрощенной системы налогообложения должен быть определен перечень продукции и услуг инновационного характера, который может корректироваться с учетом приоритетов социально-экономического развития страны.

С целью увеличения доходов бюджета целесообразно отменить право налогоплательщиков уменьшать налоговую базу будущих периодов на сумму разницы между минимальным налогом и суммой расчетного налога.

Для активизации применения упрощенной системы налогообложения в виде патента индивидуальными предпринимателями, не привлекающими в своей деятельности наемных работников, обеспечить дифференцированный подход к определению их годового дохода с учетом особенностей и места ведения деятельности.

Предприятие использует упрощенную систему налогообложения, где ставка налога равна 15-ти % от разницы между расходами и доходами.

5. Особенности начисления заработной платы

ООО «ЭБС» использует два метода начисления заработной платы: повременной и сдельный. Характеристики каждого из этих двух методов представлены ниже.

Повременная зарплата

Повременная зарплата действует при необходимости вознаграждения сотрудников за фактически отработанное время. Применяется в тех случаях, когда отследить результаты работы не представляется возможным. Актуальна для руководителей, офисных работников и прочих служащих.

Повременная заработная плата рассчитывается исходя из количества фактически отработанного времени в зависимости от установленного оклада. То есть если сотрудник работал в течение всего месяца, то он получает весь заранее оговоренный оклад. При меньшем количестве реально отработанного времени заработная плата пропорционально уменьшается. Тарифные ставки при этой системе оплаты могут быть установлены следующие: помесячно, дневные и часовые.

Повременная оплата труда имеет следующие разновидности – простая повременная и повременная премиальная. Первая форма включает в себя оплату за реальный период отработанного времени, учитывая сверхурочные (если таковые имеются) исходя из действующего оклада. Повременно-премиальная зарплата рассчитывается аналогично, но с учетом добавочных премиальных выплат, которые представляют собой определенный процент от основного оклада.

Сдельная система оплаты

Сдельная система оплаты труда применяется при необходимости вознаграждения за определенные нормы выработки. Удобна в использовании в тех случаях, когда объем проделанной работы возможно отследить, например, при изготовлении некоторого количества работником деталей, изделий. Начисление зарплаты в таких случаях зависит от расценок за выполненную единицу продукции или за оказанную услугу.

Расчет производится следующим образом: тарифную ставку работника делят на норму выработки и умножают на необходимую норму времени. После этого полученный результат умножают на количество произведенной продукции или совершенных услуг. Это и будет являться итоговым начислением для работника на сдельной оплате.

Сдельная заработная плата имеет некоторые разновидности ― прямая сдельная, сдельно-прогрессивная, сдельно-премиальная.

При использовании прямой сдельной формы оплаты труда вознаграждение начисляется исходя лишь из фактической нормы выработки и существующих на предприятии расценок.

Сдельно-прогрессивная форма оплаты рассчитывается аналогично, но при этом расценки повышаются, если сотрудником изготовлено продукции или оказано услуг сверх нормы.

Сдельно премиальная зарплата предусматривает не только вознаграждение за произведенную продукцию (штампы), но и премиальные начисления. Премии по усмотрению руководства могут быть установлены за перевыполнение плана, качество выполненной продукции или оказанных услуг, снижение уровня затрат на производстве и прочие показатели.

Заключение

Во время практики я на деле применила все свои теоретические и практические знания. Руководителем моей практики была назначена главный бухгалтер фирмы ООО “ЭБС” Федорова Светлана Анатольевна. В первые дни моей практики я познакомилась с уставными документами: протоколом собрания, учредительным договором, приказом о назначении директора, приказом о назначении главного бухгалтера, выпиской из государственного реестра, договором на аренду помещения, в котором будет размещаться компания, идентификационным номером фирмы-налогоплательщика.

Вторым этапом моей работы было изучение порядка сбора, анализа и обработки первичных данных, необходимых для самостоятельного решения мною поставленных задач. Я ознакомилась с информационно-коммуникационными технологиями, которые помогли быстрее и качественнее достигнуть конкретных целей. Такими программами были 1С: “Предприятие” и MS Excel (Microsoft Office).

Более подробно я изучила MS Excel, так как для выполнения задач, подобных тем, которые я должна была отработать, фирма использует именно данную программу. Мне предоставили первичные документы (чеки, накладные и др.), я провела пересчет и сверку правильности полученных ранее результатов, а также составила таблицу приходов и расходов фирмы, которая пользуется бухгалтерскими услугами ООО “ЭБС”, за месячный период.

Моя задача состояла в том, чтобы пересчитать и сравнить ранее посчитанные итоги доходов и расходов за день и внести в таблицу по их видам. Далее нужно было посчитать общие затраты и остатки в кассе на конец дня. Таким образом я заполняла всю таблицу и в конце подсчитывала общие доходы и затраты за весь отчетный месяц. Эта работа была выполнена мною быстро и качественно. Все полученные мной результаты были верны.

В процессе работы мне также удалось устранить расхождения в таблице приходов и расходов за предыдущий период, которые возникли из-за неправильного распределения статей расходов и доходов, за что получила устное одобрение. В процессе работы я сравнивала полученные результаты с чеками, накладными и письменными поручениями.

Благодаря практической работе, мне удалось применить теоретические знания в области бухгалтерского учета, а именно, учет приходов и расходов предприятия, учет кассовых операций и др. Также благодаря прохождению практики я укрепила свои навыки в работе с программами, в том числе Excel и 1С: “Предприятие”, развить такие качества успешного сотрудника, как ответственность, внимательность, умение быстро и качественно решать поставленные задачи и умение работать в коллективе.

По итогам учебной практики, могу сделать вывод, что для более успешного решения задач, подобных тем, что были поставлены передо мной, лучше отказаться от использования такой устарелой программы Excel и перейти на более современное и удобное программное обеспечение, например, 1C “Касса”. Не автоматизированное, а ручное введение данных в таблицу замедляет и усложняет работу, что сказывается на эффективности решения задач.

Список использованных источников

1. Выписка из Единого государственного реестра юридических лиц / Общество с ограниченной ответственностью ООО “Экспертная Бухгалтерская Служба” (от 21.12.2010 г.).

2. Унифицированная форма № Т-3 / Штатное расписание предприятия (Утверждена Постановлением Госкомстата России от 05.01.2004 № 1).

3. Учетная политика предприятия по ведению бухгалтерского учета / Организационные положения (от 01.01.2016 г.).

4. Бухгалтерский учет: учеб. для студ. учреждений сред. проф. образования / Н.В. Иванова. – 8-е изд. перераб. и доп. – М.: Издательский центр «Академия», 2013. – 336 с.

5. Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. – п. Персиановский: изд-во ДонГАУ, 2015. – 257 с.

6. Налоги и налогообложение: учебник для прикладного бакалавриата / под ред. Л.Я. Маршавиной, Л.А. Чайковской. – М.: Издательство Юрайт, 2014. – 503 с.

7. Налоги и налогообложение: учеб. пособие/ А.В. Щепотьев, С.А. Яшин. – Тула: НОО ВПО НП «Тульский институт экономики и информатики», 2011. – 161 с.

8. Налоги и налогообложение: учебник для студ. учреждений сред. проф. образования / О.В. Скворцов. – 11-е изд. перераб. – М.: Издательский центр «Академия», 2013. – 272 с.

9. Налоги и налогообложение: учебник и практикум для СПО / под ред. Д.Г. Черника, Ю.Д. Шмелева. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 495 с.

10. Налоги и налогообложение: учебное пособие / Н.И. Куликов, М.А. Куликова, Н.П. Назарчук. – Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2013. – 388 с.

11. Налоги и налогообложение: Учебное пособие / Под общей редакцией к.э.н., доцента О.М Лазуриной. – Ярославль: МФЮА, 2014. – 220 с.

12. Налоги и налогообложение: Учебно-методическое пособие / И.А. Марчева. – Нижний Новгород: Нижегородский госуниверситет, 2012. – 122 с.

13. Оплата труда персонала: учебник и практикум для академического бакалавриата / под общ. ред. О.А. Лапшовой. – М.: Издательство Юрайт, 2016. – 308 с.

14. Организационные структуры управления (современное состояние и эволюция): учебное пособие / Е.С. Мищенко. – Тамбов: Изд-во ГОУ ВПО ТГТУ, 2011. – 104 с.

15. Основы бухгалтерского учета и анализа: [учеб. пособие] / Е.Р. Синянская, О.В. Баженов; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург: Изд-во Урал. ун-та, 2014. – 267 с.

16. Теория организации: учебное пособие / Л. С. Ружанская, А.А. Яшин, Ю.В. Солдатова; под общ. ред. Л.С. Ружанской. – Екатеринбург: изд‑во Урал. ун‑та, 2015. – 200 с.

17. Учет труда и его оплаты [Текст]: учебное пособие / Т.Г. Виничук, С.Н. Сергеева. – Томск: Изд-во Том. гос. архит.-строит. ун-та, 2014. – 44 с.

18. Экономика организации (предприятия): учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 10-е изд., стер. – М.: КНОРУС, 2016. – 416 с.

19. Экономика предприятия: учебное пособие / М.Н. Кондратьева, Е.В. Баландина. – Ульяновск: УлГТУ, 2011. – 174 с.

20. Экономика предприятия: учебное пособие. – Орел: Издательство ОФ РАНХиГС, 2015. – 236 с.

21. Экономика труда: Учебник / И.А. Дубровин, А.С. Каменский. – М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 232 с.

22. Экономика труда: учебник и практикум для академического бакалавриата / Ю.Г. Одегов, Г.Г. Руденко. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2015. – 386 с.

23. Экономика труда: учебное пособие / Н.В. Федорова, О.Ю. Минченкова. – М.: КНОРУС, 2016. – 232 с.

24. Федеральная Налоговая Служба [Электронный ресурс] / Упрощенная система налогообложения. – Режим доступа: https://www.nalog.ru/rn78/taxation/taxes/usn, свободный.

25. Экспертная Бухгалтерская Служба (ЭБС) [Электронный ресурс] / Информация. – Режим доступа: https://buxexpert.ru, свободный.

Отчет по практике на ООО «ЭБС» обновлено: Декабрь 4, 2017 автором: Научные Статьи.Ру

В современной хозяйственной деятельности любая организация осуществляется большое число хозяйственных операций. Практически все они находят отражение в бухгалтерском учете и отчетности предприятия.

В целом, бухгалтерский учет выполняет функции особой информационно-технической системы, обеспечивающей непрерывность и устойчивость работы коммерческого предприятия, а также предсказуемость ее финансового результата. С этой точки зрения его нельзя заменить никаким другим равнозначным экономическим элементом или однотипной финансовой структурой.

На основании данных бухгалтерского учета предприятие составляет бухгалтерскую отчетность, которая должна отражать финансово-хозяйственную деятельность предприятия, давать полную информацию всем заинтересованным пользователям и быть основой для проведения анализа финансово-хозяйственной деятельности.

Данная работа является отчетом по практике.

Целью данной работы является рассмотрение и анализ постановки учета, анализа, финансового планировании и контроля на предприятии

Предметом работы является деятельность предприятия ООО «КОНСТ», занимающимся производством мебели.

Задачи работы:

Дать характеристику деятельности организации, ее организационной структуре и структуре бухгалтерской службы;

Рассмотреть порядок организации бухгалтерского учета на предприятии;

Рассмотреть порядок формирования себестоимости и закрытия счетов;

Рассмотреть порядок подготовки к сдаче бухгалтерской отчетности в организации, ее состав и структуру;

Рассмотреть организацию планирования и анализа на предприятии;

Охарактеризовать виды внутреннего и внешнего контроля;

Рассмотреть структуру налоговых платежей и налоговую нагрузку;

Определить основные недостатки в финансовом сопровождении деятельности организации и предложить мероприятия по их устранению.

Методологической базой для выполнения данной работы послужили нормативно-законодательные документы, труды отечественных авторов по учету, анализу, налогам и аудиту, а также данные учета и отчетности ООО «КОНСТ».

1 Организационно-экономическая характеристика ООО «КОНСТ»

1.1 Организационно-правовая форма, основные уставные виды деятельности

ООО «Конст» является достаточно успешной компанией по производству мебели для дома и офиса в регионе.

Компания образована в 2006 году в форме общества с ограниченной ответственностью.

Ассортимент -свыше 200 наименований офисной мебели и мебели для дома от качественной и эргономичной мебели до респектабельных элитных моделей, при этом имеется возможность исполнения индивидуальных заказов.

Гарантия на мебель — до 5 лет.

Профессиональные консультанты и дизайнеры по интерьеру, работающие в салоне, готовы дать исчерпывающие ответы на любые вопросы относительно мебели и интерьера, а также составить оригинальный дизайн-проект обустройства офиса или квартиры, учитывая все пожелания и требования заказчика. Система обслуживания предусматривает индивидуальный подход к каждому клиенту.

Маркетинговые исследования рынка мебели и участие в крупнейших профильных выставках как российского, так и международного масштаба помогают специалистам фирмы быть в курсе актуальных тенденций в производстве мебели. Новые наиболее интересные модели мебели, появляющиеся на престижных международных выставках, уже через несколько месяцев можно увидеть в торговых залах фирмы, а новые идеи дизайна мебели - в моделях производства

Миссия фирмы - создавать оптимальное рабочее пространство или пространство для отдыха, используя новейшие технологии в мире офисной и домашней мебели Цель — предлагать клиентам лучший ассортимент и идеальный сервис, сохраняя безупречную репутацию.

Средняя численность работников предприятия - 50 человек.

Организационная структура предприятия представлена на рисунке 1.

Рисунок 1 - Организационная структура

Управление ООО « Конст» осуществляется генеральным директором и подчиненным ему аппаратом - администрацией.

Генеральный директор является лицом, уполномоченным на основе единоначалия организовать всю работу ООО «Конст», без доверенности действовать от его имени, представлять ООО «Конст» во всех организациях, распоряжаться его имуществом и средствами, заключать договоры, выдавать доверенности, открывать в банке счета предприятия.

Общество в соответствии с законодательством Российской Федерации и Уставом приобретает имущественные и личные неимущественные права, несет обязанности, и распоряжается своим имуществом и денежными средствами, выступает истцом и ответчиком в суде, арбитражном суде и третейском суде.

В своей деятельности Общество руководствуется федеральными законами и нормативными правовыми актами Российской Федерации, а также Уставом.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом, на которое по законодательству может быть обращено взыскание.

1.2 Основные экономические показатели

Рассмотрим основные показатели, характеризующие деятельность ООО «Конст» на основании данных учета и отчетности предприятия (Приложения 2,3,4,5,6,7).

Данные об укомплектовованности штатного расписания организации представлены в таблице 1.

Таблица 1 - Укомплектованность штатного расписания

Должность | По штатному расписанию, ед. | Фактически, ед. |

Генеральный директор | ||

Коммерческий директор | ||

Главный бухгалтер | ||

Бухгалтер по расчету заработной платы | ||

Бухгалтер | ||

Бухгалтер- кассир | ||

Менеджер | ||

Кладовщик | ||

Водитель | ||

Начальник производства | ||

Дизайнер |

На основании таблицы 1 можно сделать вывод, что на протяжении 2007-2009 года организация имеет полностью укомплектованный штат.

Рассмотрим уровень образования работников организации (Таблица 2).

Таблица 2 - Уровень образования работников

Образование | ||||||

к-во, чел. | к-во, чел. | |||||

Среднее специальное | ||||||

из них: обучаются в ВУЗах | ||||||

На основании таблицы 2 можно сделать следующие выводы, что уровень образования работников за рассматриваемый период практически не изменился. Работники управленческого аппарата имеют в основном высшее специальное образования, рабочие - среднее или среде специальное.

Таблица 3 - Динамика размеров производства

Показатели | Темп роста, % |

|||

Среднегодовая стоимость основных средств, тыс.руб. в том числе: производственные | ||||

Среднегодовая стоимость оборотных средств, тыс.руб. | ||||

Амортизационные отчисления, тыс. руб. | ||||

Количество электроэнергии, тыс. кВт-ч | ||||

Среднегодовая численность работников, чел | ||||

Затраты труда, чел.-ч. | ||||

Фонд оплаты труда, тыс. руб. | ||||

Объем производства продукции, тыс. руб. | ||||

Объем реализации, тыс.руб. |

На основании данных таблицы 3 можно сделать следующие выводы:

Организация наращивает свои основные фонды, в их составе специальное оборудование и станки для производства мебели, также стоит отметить, что амортизационные отчисления в связи с эти растут. Общий темп роста основных фондов составил 119,2%, тогда как амортизация увеличилась на 126,8%;

Оборотные средства предприятия также имеют тенденцию к росту (на 145,9%), что говорит о развитии производства;

Увеличилось количество потребляемой электроэнергии на 105,9% из-за роста выпуска продукции и более интенсивного использования основных средств;

Стоит отметить, что среднегодовая численность сотрудников и затраты труда практически неизменны на протяжении рассматриваемого периода, это говорит о повышении эффективности использования трудовых ресурсов и росте производительности труда;

Объем производства и объем реализации возрастает с каждым годом общий рост составил, соответственно, 102,7 и 103,2%.

Фирма развивается и активно наращивает свои ресурсы, однако, в целом, их рост соответствует приросту выручки.

1.3 Организация бухгалтерской и финансово-экономической служб

На предприятии нет разделения на бухгалтерскую и финансово-экономическую службы. Все финансовые и бухгалтерские вопросы решает в основном Главный бухгалтер.

Бухгалтерия организации осуществляет финансовое сопровождения деятельности, главный бухгалтер является ответственным за ведение бухгалтерского и налогового учета, сдачу отчетности, контроль за материальными ценностями, за финансовое планирование и анализ. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

Бухгалтерский и налоговый учет на предприятии ведется на основании с Федеральным законом «О бухгалтерском учете» и другим нормативным актам, а также разработанной главным бухгалтером учетной политики и других положений по организации учета. Налоговый учет ведется в соответствии с требованиями Налогового кодекса. Организация находится на общей системе налогообложения.

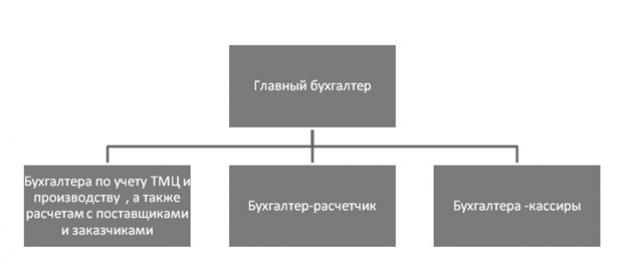

Структура бухгалтерии характерна для небольших предприятий и приведена на рис. 2.

Рисунок 2. Структура бухгалтерской службы ООО «Конст»

Согласно этой схеме все работники бухгалтерии организации находятся под руководством главного бухгалтера, который подчиняется непосредственно директору. Численность сотрудников бухгалтерии 6 человек.

Главный бухгалтер осуществляет организацию бухгалтерского учета, контроль за его ведением, составляет отчетность по предприятию и ведёт расчёт налогов (НДС, налог на прибыль).

Бухгалтер по учету ТМЦ и производству, а также по расчетам с дебиторами и кредиторами отвечает за учет приобретения материальных ценностей - материалов, учету формирования себестоимости продукции, учётом реализации - это не только самый большой и трудоёмкий участок учёта, но и очень важный в организации. В той же группе ведется учёт основных средств и нематериальных активов, учет расчетов с покупателями и поставщиками и прочими дебиторами и кредиторами. Бухгалтер-расчетчик осуществляет учёт затрат труда рабочих, исчисления заработной платы работникам, учет всех расчетов с работниками предприятия, бюджетом и внебюджетными фондами. Кассиры организации осуществляют ведение кассовых операций и прием наличных платежей от населения за товары. Кассиры в магазинах также являются и менеджерами.

Документооборот в организации регламентируется графиком, составленным в виде перечня работ, выполняемых каждым структурным подразделением, а также всеми исполнителями с указанием их взаимосвязи и сроков нения работ. Однако не редки случаи задержки различными службами документов и несвоевременное представление их в бухгалтерию.

Учет в организации ведется автоматизированным образом в программах фирмы 1С. В 1С «Предприятие» ведется учет операций по приходу ТМЦ и их списанию, учет кассовых и банковских операций, формируется себестоимость, учитываются операции по реализации и т.д.

В 1С Зарплата и кадры учет ведется по приказам и сотрудникам. Бухгалтер вносит приказы, новых сотрудников, табеля учета рабочего времени и другую информацию, необходимую для учета и расчета заработной платы, а также на основании этого рассчитывает зарплату, производит удержание НДФЛ и прочие удержания, начисляет налоги на заработную плату, формирует ведомости на ее выплату и отчетность по «зарплатным» налогам. Данные, сформированные в этой программе, в синтетическом виде по локальной сети поступают в 1С Бухгалтерия, где ведется учет прочих операций и расчетов. Именно на основании данных 1С Бухгалтерии формируется бухгалтерская и налоговая отчетность.

Благодаря высокой автоматизации процесс выписки бухгалтерских документов и их обработка значительно упрощен и сокращен, однако столь высокий уровень автоматизации требует оперативной технической поддержки, такая поддержка осуществляется на основании разовых договоров с различными фирмами по ремонту и настройке компьютерной техники и программного обеспечения.

Организация находится на общем режиме налогообложения. Она не подлежит обязательному аудиту.

Главным бухгалтером разработана и утверждена учетная политика (Приложение 1) для целей ведения бухгалтерского и налогового учета.

Основные положения учетной политики включают в себя следующие пункты:

1. Учет в организации ведется согласно положениям по бухгалтерскому учету, Федеральному закону №129-ФЗ от 21.11.96г. «О бухгалтерском учете» в текущей редакции и другим нормативным документам.

2. Применяется план счетов в соответствии с инструкцией, утвержденной приказом Минфина РФ от 31.10.2000г. в текущей редакции

3.Основанием для записей в регистрах бухгалтерского и налогового учета служат первичные документы как унифицированных форм, так и разработанные бухгалтерией самостоятельно.

4.Срок полезного использования основных средств устанавливается в соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением правительства РФ от 01.01.02г. Основные средства стоимостью не более 20 тыс.руб., а также периодические издания списываются единовременно на себестоимость по мере отпуска в эксплуатацию. Начисление амортизации производится независимо от результатов хозяйственной деятельности линейным способом. Затраты на ремонт основных средств учитываются в себестоимости продукции, работ и услуг.

5. Амортизация нематериальных активов производится независимо от результатов хозяйственной деятельности линейным способом.

6. Учет материалов ведется по их фактической стоимости без применения счета 15 «Заготовление и приобретение материальных ценностей». Материалы списываются по средней себестоимости.

7. Учет доходов и расходов ведется отдельно по каждому виду деятельности. Проценты по долговым обязательствам, расходы по кассовому обслуживанию банка учитываются в составе прочих операционных расходов.

8.Резервы по сомнительным долгам, под снижение стоимости материалов не создаются.

9.По счету 97 «Расходы будущих периодов» учитываются расходы на сертификацию, расходы на подписку периодических изданий, расходы на подключение телефонных линий и каналов Интернет.

10. С целью достоверного отражения данных проводится инвентаризация товарно-материальных запасов, дебиторской и кредиторской задолженности и прочих активов и пассивов ежегодно 01 октября и по мере необходимости. Основные средства инвентаризируются 1 раз в три года.

11. Начисление и учет налога на прибыль производится без применения ПБУ 18/02. Авансовые платежи оплачиваются ежеквартально.

Рассмотрение учетной политики предприятия поможет в более глубоком понимании раскрыть порядок формирование налоговых баз и бухгалтерской отчетности. В разработанной учетной политике бухгалтер предприятия постарался сблизить налоговый и бухгалтерский учет, что сделано с целью упрощения расчетов по налогам и ведения бухгалтерского учета. Недостатком учетной политики организации является то, что в ней не использована возможность создания резервов, что могло бы обеспечить более равномерное начисление налогов.

Организация имеет кассовые аппараты и осуществляет свои расчеты с покупателями как через наличный, так и безналичный расчет. Аналитический учет ведется по каждому покупателю в разрезе заключенных договоров.

Расчеты с сотрудниками по заработной плате и прочим операциям ведутся в соответствии с требованием законодательства РФ.

Расчет налогов и сборов на основании учетных данных осуществляется непосредственно главным бухгалтером, им же формируется налоговая отчетность, которая утверждается руководителем и сдается в налоговую инспекцию. Налоговый учет ведется вместе с бухгалтерским.

На основании данных бухгалтерской и налоговой отчетности главным бухгалтером и руководством организации проводится финансовый анализ и планирование с целью контроля и улучшения финансового состояния организации и планирование ее дальнейшего успешного развития.

2 Учет и отчетность в организации

2.1 Порядок проведения инвентаризации имущества и обязательств

Порядок проведения инвентаризации в организации разработан на основании методических оснований по инвентаризации имущества и финансовых обязательств утвержденной приказом Минфина РФ от 13.07.1995 года № 49. Инвентаризация имущества производится в следующие сроки:

Запасов, ТМЦ на складе - ежеквартально на 25 число последнего месяца квартала (Инвентаризационная опись-Приложение 8);

Расчетов с банками, денежных средств, ценных бумаг, дебиторской и кредиторской задолженности, обязательств перед бюджетом и внебюджетными фондами - ежегодно по состоянию на 31 декабря отчетного года (Приложение 9).

Инвентаризация имущества и активов производится вне плана в следующих случаях:

При передаче имущества в аренду, выкупе, продаже;

При смене материально-ответственного лица;

При выявлении фактов хищения, злоупотребления, порчи имущества;

Стихийного бедствия, пожара и других чрезвычайных ситуаций, вызванных экстремальными условиями;

При реорганизации или ликвидации общества;

В других случаях предусмотренных законодательством РФ.

Приказом руководителя организации создается постоянно действующая в течение отчетного года инвентаризационная комиссия (п. 2.2 Методических указаний по инвентаризации). В ее состав включают представителей администрации, работников бухгалтерии, других специалистов (инженеров, экономистов, работников отдела внутреннего аудита и др.). Присутствие всех членов инвентаризационной комиссии строго обязательно.

Инвентаризационная комиссия должна провести ряд подготовительных мероприятий.

Для начала необходимо проверить, заключены ли с материально-ответственными лицами трудовые договоры, а также договоры об их полной материальной ответственности .

Наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

Наличие и состояние технических паспортов или другой технической документации;

Наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

Если этих документов нет, то их необходимо дооформить. А при обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации нужно внести соответствующие исправления и уточнения (п. 3.1 Методических указаний по инвентаризации).

После этого с материально ответственных лиц и с работников, имеющих подотчетные суммы, берутся расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии, все ценности, поступившие на их ответственность, оприходованы, а выбывшие - списаны. Инвентаризационная комиссия получает последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств.

Документальное оформление проведения инвентаризации и отражение ее результатов производятся по типовым унифицированным формам, утвержденным постановлениями Госкомстата РФ:

От 27.03.2000 г. N 26 "Об утверждении унифицированной формы первичной учетной документации N ИНВ-2 Ведомость учета результатов, выявленных инвентаризацией".

Как уже упоминалось, перед началом инвентаризации руководитель организации издает приказ о ее проведении по форме N ИНВ-22, в котором указывает сроки, перечень проверяемого имущества, состав инвентаризационной комиссии, причины проведения проверки. Приказ регистрируется в журнале (форма N ИНВ-23).

Сведения о фактическом наличии имущества и реальное состояние финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах:

Инвентаризационная опись ТМЦ (форма N ИНВ-3);

Акт инвентаризации отгруженных ТМЦ (форма N ИНВ-4);

Инвентаризационная опись ТМЦ, принятых на ответственное хранение (форма N ИНВ-5).

Данные документы могут заполняться как на компьютере, так и от руки.

В инвентаризационных описях и актах необходимо указать полные наименования проверяемых ценностей и объектов, их количество по номенклатуре и в единицах измерения, принятых в учете (п. 3.2 Методических указаний по инвентаризации). На каждой странице указываются прописью число вошедших порядковых номеров и общая численность материальных ценностей в натуральных показателях, независимо от действительных единиц измерения (штуки, килограммы, метры и т.д.). Если записи нет, то ставится прочерк: оставлять пустые строки не допускается. На последних страницах ставится отметка о проверке цен, таксировке и подсчете итогов. Все лица, проводившие проверку, а именно - члены инвентаризационной комиссии и материально ответственные лица, должны подписать документ.

Фактическое наличие имущества определяют путем обязательного подсчета, взвешивания или обмера (п. 2.7 Методических указаний по инвентаризации). Для этого руководитель должен заранее обеспечить проверяющих дополнительной рабочей силой, контрольными приборами, мерной тарой и т.д.

Инвентаризация может занять не один рабочий день, поэтому помещения, где хранятся материальные ценности, должны опечатываться. Инвентаризационные описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении.

В случае выявления расхождений данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляются сличительные ведомости по форме N ИНВ-19 (п. 4 Методических указаний по инвентаризации).

Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных вариантов списания выявленных недостач: на естественную убыль, на хищения, стихийные бедствия, порчу вследствие халатности ответственных лиц.

При составлении сличительных ведомостей необходимо учитывать пересортицу товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), стоимостные разницы, образовавшиеся в результате пересортицы. Сличительные ведомости могут быть составлены как с использованием компьютера, так и вручную.

Результаты проведенных в отчетном году инвентаризаций обобщаются в ведомости (форма N ИНВ-26). Инвентаризационная комиссия на заседании по итогам инвентаризации анализирует выявленные расхождения, а также предлагает способы устранения обнаруженных расхождений фактического наличия ценностей и данных бухучета (п. 5.4 Методических указаний по инвентаризации). Полученные результаты отражаются в бухгалтерском учете того месяца, когда была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете (п. 5.5 Методических указаний по инвентаризации).

Возможны некоторые нюансы при проведении инвентаризации из-за "человеческого фактора". Возможна ситуация, когда после инвентаризации обнаруживаются ошибки в инвентаризационных ведомостях. Виной этому может быть как халатное отношение при ведении бухгалтерского учета, так и технический сбой в программах. В таком случае необходимо немедленно сообщать об этом председателю инвентаризационной комиссии. Если ошибки подтвердятся, то инвентаризационная комиссия произведет их исправление в установленном порядке: неправильные записи зачеркиваются одной линией и над ними проставляются правильные цифры. Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально-ответственными лицами и подписываются ими.

Результаты каждой проведенной проверки подшиваются в папку и хранятся не менее пяти лет .

В 2009 году инвентаризация проводилась, но по ее результатам недостач и излишков обнаружено не было.

2.2 Порядок калькуляции себестоимости продукции, работ и услуг и закрытия счетов бухгалтерского учета

Учет затрат организации ведется на счете 20 «Основное производство», счете 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

На счете 20 формируется полная производственная себестоимость, то есть учитываются и группируются следующие затраты: материалы для производства, зарплата рабочих, налоги на зарплату, инвентарь и хозяйственные принадлежности, амортизация основных средств.

Счет 20 корреспондируется по дебету с счетами 10,60, 70, 69,76, по кредиту с счетом 43.

На счете 26 ведется учет расходов на заработную плату администрации и налогов с нее, амортизации ОС, почтовых, канцелярских и командировочных расходов, а также прочих расходов непосредственно связанных с управленческой деятельностью.

Счет 26 и 44 корреспондируется по дебету с счетами 10,60, 70, 69,76.

В конце месяца счет 26 и 44 закрывается на счет 90 «Продажи» по субсчету 90.4 «Управленческие расходы» и 90.7 «Расходы на продажу», соответственно, вне зависимо от результатов деятельности организации.

Стоит отметить, что в организации ведется управленческий учет.

Рассмотрим более подробно формирование себестоимости продукции на примере организации в ее управленческом учете.

Как уже было сказано выше, всеми видами учета занимается финансовая служба организации, возглавляемая главным бухгалтером.

Все виды учета ведутся автоматизированным способом в программе 1-С Бухгалтерия, которая имеет для этого достаточно гибкие возможности, однако в связи со спецификой деятельности, программа была подвергнута некоторым изменениям и доработкам именно в области улучшения ведения управленческого учета. В целях совмещения в автоматизированной бухгалтерской программе финансового и управленческого учета счета управленческого учета представлены как забалансовые.

В управленческом учете налоги учитываются на счетах затрат на момент их перечисления в бюджет. Расширенный аналитический учет по счетам учета расходов и доходов от продаж ведется только в управленческом учете.

При расчете себестоимости выпускаемой продукции в финансовом учете на счета учета затрат на производство относятся только те расходы, которые согласно действующему законодательству разрешено относить на издержки производства и обращения.

В управленческом учете себестоимость формируется согласно методике, принятой на предприятии.

Учет материалов (сырья). Учет материалов (сырья) ведется по фактической себестоимости. При отпуске в производство материалы оцениваются по фактической средней себестоимости. Ее определяют по себестоимости остатка материалов на начало месяца и себестоимости материалов, заготовленных в отчетном месяце.

Учет затрат. В управленческом учете счет 20 «Основное производство» расширен. Затраты на производство и общехозяйственные расходы расписываются по своим счетам (расход материалов, расход комплектующих, заработная плата, коммунальные платежи, налоги и т.д.). Это позволяет разделять переменные и постоянные затраты.

Постоянные затраты собираются на отдельном счете и по окончании отчетного периода списываются на себестоимость продаж (в дебет счета 90 «Продажи, субсчет «Себестоимость продаж»). Это позволяет изучать взаимосвязь между объемом производства, затратами и прибылью, а следовательно, прогнозировать изменение себестоимости или отдельных видов расходов в зависимости от объема производства, находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен.

Продажа готовой продукции. Процесс продаж представляет собой совокупность хозяйственных операций, связанных со сбытом и продажей продукции. Продажа продукции осуществляется в соответствии с заключенными договорами с покупателями и заказчиками. Целью отражения хозяйственных операций по продаже на счетах финансового и управленческого учета является выявление финансового результата от продаж продукции.

Для формирования себестоимости организация использует нормативный метод. Этот метод позволяет определить затраты и финансовый результат по каждому виду продукции. Причина применения этого метода - особенность деятельности организации.

Постоянные издержки, включающие зарплату аппарата управления, коммунальные платежи, амортизационные отчисления и прочие управленческие расходы с помощью специальных расчетов распределяются на каждый вид продукции.

При формировании цены продукции на основании метода бюджетирования была разработана следующая система определения цены продукции: стоимость материала (с учетом транспортных расходов и расходов на хранение), расходов на изготовление (включающих заработную плату работников и налоги), расходов на проверку качества и хранение. Косвенные расходы включаются в процентном отношении, на основании разработанной сметы.

Ежеквартально, при формировании прибыли в управленческом учете сумма фактически произведенных затрат сравнивается с плановыми показателями, при появлении отрицательной разницы, анализируется причина этого и предпринимаются действия для недопущения таких разниц впредь.

На основании учетных данных формируется и анализируется управленческая отчетность.

Нормативный метод калькулирования, применяемый в ООО «Конст», удобно применять на тех предприятиях, где процесс производства состоит из повторяющихся однородных операций.

Объектом калькулирования является изделие или группа однородных изделий.

Применение нормативного метода основано на предварительном составлении нормативной калькуляции по действующим нормам, учете изменений норм и отклонений от действующих норм.

В процессе производства возникают недокументированные отклонения, которые представляют собой разницу между фактической себестоимостью и нормативной.

Возможность учета отклонений от норм является одним из важных преимуществ нормативного метода. Своевременное выявление причин отклонений позволяет выявить резервы снижения себестоимости, оперативно принять управленческое решение, оптимизировать производственные затраты.

Нормативный метод является наиболее прогрессивным. Он позволяет решать одновременно две задачи. Во-первых, обеспечивает оперативный контроль за производственными затратами путем выявления отклонений фактических затрат от нормативных, а во-вторых, позволяет точно калькулировать себестоимость продукции.

Нормативный метод эффективен при обоснованном укрупнении объектов калькулирования, то есть при правильном формировании групп действительно однородных объектов. Нормативный метод не должен применяться при учете издержек в целом по подразделению или предприятию.

Косвенные расходы предприятия распределяются согласно затратам основных материалов. То есть в течении периода затраты собираются на отдельном счете. По итогам периода согласно сумме затрат по основным материалом в процентном отношении происходит их распределение на каждый вид продукции. Стоимость материалов является наиболее показательным критерием, поэтому именно по ним предприятие распределяет свои затраты.

Для отражения и формирования полной себестоимости изделия приведем пример калькуляции по нескольким видам изделий (Приложение 10).

Все затраты являются переменными, представленными на 1 единицу выпускаемой продукции. Данные затраты образуют производственную себестоимость изделий.

Порядок закрытия счетов и реформации баланса представлен в приложении 11.

2.3 Порядок составления и представления бухгалтерской отчетности

В соответствии с Федеральным законом от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете», а также положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным Приказом Минфина от 6 июля 1999 г. №43н (ПБУ 4/99) бухгалтерская отчетность состоит из:

- Бухгалтерского баланса (форма №1);

- Отчета о прибылях и убытках (форма №2);

- Отчета об изменениях капитала (форма №3);

- Отчета о движении денежных средств (форма №4);

- Приложения к бухгалтерскому балансу (форма №5);

- пояснительной записки;

- аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Предприятие сдает годовую бухгалтерскую отчетность в не полном объеме с предоставлением форм №1 «Бухгалтерский баланс» и №2 «Отчет о прибылях и убытках».

Бухгалтерский баланс (форма N 1) - основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке.

Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

В актив баланса включены два раздела: разд. I "Внеоборотные активы" и разд. II "Оборотные активы". В пассиве баланса три раздела: разд. III "Капитал и резервы", разд. IV "Долгосрочные обязательства" и разд. V "Краткосрочные обязательства".

Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи - строки, предназначенные для расшифровки показателей баланса.

Конкретная структура бухгалтерского баланса определена в разд. IV ПБУ 4/99 "Бухгалтерская отчетность организации".

Составлению отчетности организации предшествует значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы со-ставления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределитель-ных, сопоставляющих, финансово-результативных. До начала этой ра-боты должны быть осуществлены все бухгалтерские записи на синтети-ческих и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей. Далее производятся следующие мероприятия:

- Сверка итогов аналитического и синтетического учета.

- Инвентаризация имущества и финансовых обязательств организации (при составлении промежуточной отчетности проведение инвентаризации может быть необязательным).

- Исправления в бухгалтерском учете по выявленным в ходе подготовки к отчету ошибкам.

- Расчет и начисление налогов, причитающихся в бюджет.

- Закрытие счетов по учету прибыли и ее использования (Счета 91,90 и 99 реформируются (закрываются полностью) при составлении итоговой отчетности).

- Обеспечение сопоставимости данных с показателями за соответствующий период предыдущего года.

Рассмотрим более подробно Бухгалтерский баланс (форма N 1) за 2009 год.

Данные главной книги на конец 2009 года представлены в Приложении 12.

В форме Бухгалтерского баланса, рекомендованной Приказом Минфина России N 67н, после названия групп соответствующих статей отсутствуют номера счетов бухгалтерского учета. Это, конечно же, неудобно. Поэтому главный бухгалтер организации использует следующую схему (Приложение 13) формирования бухгалтерского баланса, используя счета и данные главной книги.

При заполнении Бухгалтерского баланса главный бухгалтер, согласно п. 40 Положения по ведению бухгалтерского учета, не производит зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами.

Это означает, что не следует вычислять сальдо между суммами дебиторской и кредиторской задолженности, учтенными, например, на счете 60 "Расчеты с поставщиками и подрядчиками", и заносить его в актив либо в пассив Баланса. Суммы любой дебиторской задолженности должны отражаться в активе Баланса, а суммы кредиторской - в пассиве Баланса.

В таблице 3, используя данные Приложений 12 и 13, была произведена проверка заполнения баланса за 2009 год бухгалтером организации.

Таблица 3 -Разработанная схема заполнения бухгалтерского баланса, используемая в ООО «Конст»

Названия статей баланса | Код строки | Счета бухгалтерского учета | Сумма в тыс. руб. по данным Главной книги |

Основные средства | Разница между остатками по счетам 01 "Основные средства" и 02 "Амортизация основных средств " | ||

Общая сумма запасов по условным номерам строк 211 - 217 | |||

В том числе: | Сальдо по счетам 10 "Материалы" | ||

Готовая продукция и товары для перепродажи | Сальдо по счету 43 "Готовая продукция" | ||

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после | Сальдо по счетам 62 "Расчеты с покупателями и заказчиками", 76 | ||

В том числе | Суммы, относящиеся к расчетам с покупателями и заказчиками, из состава краткосрочной дебиторской задолженности по строке 240 | ||

Денежные средства | Сальдо по счетам 50 "Касса", 51 "Расчетные счета" | ||

Уставный капитал | Сальдо по счету 80 "Уставный капитал" | ||

Нераспределенная прибыль (непокрытый убыток) | Сальдо по счету 84 "Нераспределенная прибыль | ||

Кредиторская задолженность | Общая сумма кредиторской задолженности по | ||

В том числе: | Сальдо по счетам 60 "Расчеты с поставщиками и | ||

задолженность | Сальдо по счетам 70 "Расчеты с персоналом по | ||

задолженность перед государственными внебюджетными фондами | Сальдо по счету 69 "Расчеты по социальному страхованию и обеспечению" | ||

задолженность по налогам и сборам | Сальдо по счету 68 "Расчеты по налогам и сборам" | ||

прочие кредиторы | Сальдо по счетам 76 "Расчеты с разными дебиторами и кредиторами" , а также сальдо по счетам 73 "Расчеты с персоналом по прочим операциям", 71 "Расчеты с подотчетными лицами" |

Ошибок в заполнении баланса не обнаружено.

Учет и отражение в отчетности доходов и расходов регламентированы ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации".

Суммы доходов, расходов и финансовые результаты рассчитываются для отражения в форме N 2 нарастающим итогом с начала года до конца отчетного периода.

Все расходы организации, а также показатели, имеющие отрицательные значения, в Отчете показывают в круглых скобках.

Составляется Отчет по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 "Прибыли и убытки".

В Отчете указываются:

Доходы и расходы по обычным видам деятельности;

Прочие доходы и расходы;

Прибыль (убыток) до налогообложения;

Чистая прибыль (убыток) отчетного периода.

Если при заполнении Бухгалтерского баланса используются сальдо по счетам бухгалтерского учета, то для заполнения Отчета о прибылях и убытках необходимы итоговые обороты по соответствующим счетам за текущий период (то есть, если это первое полугодие, то с 1 января по 30 июня, если год - то с января по декабрь).

В Отчете приводятся данные не только за текущий период, но и за аналогичный период прошлого года. Те показатели, которые имеют отрицательное значение или должны вычитаться, записываются в круглых скобках.

Рассмотрим более подробно Отчет о прибылях и убытках (форма N 2) за 2009 год. Данные оборотов счетов 90, 91, 99 главной книги на конец 2009 года (до реформации баланса) представлены в Приложении 14.

При заполнении Отчета о прибылях и убытках главный бухгалтер пользуется следующей группировкой показателей на основании Приложение 15. Проведем проверку Отчета о прибылях и убытках (Таблица 4).

Таблица 4 - Проверка заполнения Отчета о прибылях и убытках за 2009 год

Наименования | Код | Обороты по счетам | Сумма, тыс.руб. |

Выручка (нетто)от продажи | Итоговый оборот по кредиту счета 90 | ||

Себестоимость проданных | Итоговый оборот по дебету счета 90 "Продажи", субсчет "Себестоимость продаж", в корреспонденции со счетами 20, 21, 23, 29, 40, 41, 43, 45 | ||

Валовая прибыль | Строка 010 минус строка 020 | ||

Коммерческие расходы | Итоговый оборот по дебету счета 90 "Продажи", субсчет "Расходы на продажу и управление", в корреспонденции со счетом 44. | ||

Управленческие расходы | Итоговый оборот по дебету счета 90 "Продажи", субсчет "Расходы на продажу и управление", в корреспонденции со счетом 26. | ||

Прибыль (убыток) | Расчетный показатель: строка 029 минус строка030 минус строка 040. Должен соответствовать итоговым оборотам по дебету (либо кредиту) | ||

Прочие доходы | Оборот по кредиту счета 91 "Прочие доходы и расходы", субсчет "Прочие доходы", в части полученных прочих доходов | ||

Прочие расходы | Оборот по дебету счета 91 "Прочие доходы и расходы", субсчет "Прочие расходы", в части произведенных прочих расходов | ||

Прибыль (убыток) | Расчетный показатель: строка 050 + | ||

Текущий налог | Итоговый оборот по кредиту счета 68 | ||

Чистая прибыль | Строка 140 + строка 141 - строка 142 - |

Отчет о прибылях и убытках за 2009 года составлен по утвержденной форме с заполнением обязательных реквизитов. Данные представлены как за отчетный период, так и за предыдущий, ошибок и расхождений не обнаружено.

Организация, формируя показатели бухгалтерской отчетности, четко следует рекомендациям и инструкциям, указанным в нормативно-законодательных документах.

Сроком предоставления текущей бухгалтерской отчетности в налоговую инспекцию является 30 число месяца следующего за кварталом- для квартальной отчетности и 30 апреля -для годовой отчетности.

Организация сдает отчетность в налоговые органы и в органы статистики. По итогам 2009 года вся отчетность представлена в полном объеме и в срок.

2.4 Анализ финансово-экономической и учетной деятельности предприятия

Для характеристики деятельности организации представляет интерес структура и объем выпускаемой продукции (Таблица 5).

Таблица 5 - Объем и структура товарной продукции

Вид продукции | В среднем за 3 года |

|||||||

сумма, тыс. р. | сумма, тыс. р. | сумма, тыс. р. | сумма, тыс. р. | |||||

Мягкая мебель | ||||||||

Мебель для офиса | ||||||||

Шкаф-купе | ||||||||

На основании данных таблицы 5 можно сделать вывод, что всю продукцию предприятия можно разделить на несколько категорий, при этом наибольший вес имеет офисная мебель (доля в среднем 49%). Мягкая мебель также занимает значительную часть в объеме производства в среднем 24,8%, оставшаяся часть- это кухни- 12,3%, шкафы-купе - 9,8% и прочая продукция 4% (в основном мебель по индивидуальным заказам). Из основных тенденций стоит выделить рост производства под индивидуальный заказ, производство шкафов-купе и кухонь. Значительно снизилось производство мебели для офиса, что связано с кризисными явлениями в экономики и падением спроса на данную продукцию, так как многие компании стали применять режим экономии.

Рассмотрим динамику финансовых результатов деятельности организации за 2007-2009 год (таблица 6).

Таблица 6 - Динамика финансовых результатов

Показатели | Темп роста, % |

|||

Выручка от реализации, тыс.р. | ||||

Себестоимость реализованной продукции, тыс. р. | ||||

Прибыль (убыток) от финансово-хозяйственной деятельности, тыс. р. | ||||

Внереализационный финансовый результат, тыс. р. | ||||

Валовая прибыль, тыс. р | ||||

Рентабельность, % |

На основании данных таблицы 6 можно сделать вывод, что деятельность компании достаточно успешна. Ее выручка растет (всего на 103,2%), при этом рост себестоимости ниже темпа роста выручки и составляет 102,4%, это говорит о том, что руководство организации эффективно управляет своими финансовыми ресурсами, персоналом и имуществом, ведет контроль себестоимости и осуществляет грамотную ценовую политику. Также стоит отметить значительный рост прибыли организации- валовая прибыль увеличилась на 112,1%, прибыль от финансово-хозяйственной деятельности на 131,9%, а рентабельность составила на конец периода 3,2%, при показатели за 2007 год 2,5%.

В заключении рассмотрим общую эффективность производства (таблица 7).

Таблица 7 - Экономическая эффективность производства

Показатели | Темп роста, % |

|||

Уровень интенсификации производства | ||||

Фондовооруженность, тыс.руб. | ||||

Электровооруженоость, кВт.-ч. | ||||

Экономическая эффективность интенсификации производства | ||||

Фондоотдача, тыс.руб. | ||||

Оборачиваемость оборотных средств, руб. | ||||

Выход продукции, тыс.руб. На 1 руб оплаты труда На 1 чел.-ч. На 1 человека | ||||

Прибыль (убыток) на 100 руб. реализованной продукции, р | ||||

Затраты на 100 руб. реализованной продукции, руб. | ||||

Уровень рентабельности, % |

По данным таблицы 7 можно сделать вывод, что у предприятия имеются некоторые негативные тенденции в деятельности - это снижение фондоотдачи на 86,6%, снижение оборачиваемости на 70,7%, а также снизился выход продукции на 1 рубль оплаты труда, это говорит о не совсем эффективном управлении предприятием своими средствами, то есть необходим более глубокий анализ. Также по уровню чистой прибыли рентабельность организации достаточно незначительна, хотя и имеет тенденцию к росту. Позитивным является снижение затрат на 100 руб. реализованной продукции, что позитивно влияет на рост прибыли организации.

На основании проделанного анализа деятельность организации можно признать достаточно успешной, хотя и у ООО «КОНСТ» имеются определенные проблемы- низкая рентабельность, снижение оборачиваемости и фондоотдачи.

2.5 Финансовая часть

Анализ и финансовое планирование на предприятии осуществляется на основе управленческого учета.

В организации применяется следующие виды разработанных управленческих отчетов:

- Отчет о продажах - составляется ведущим менеджером еженедельно по каждому виду продукции, представляется коммерческому директору;

- Отчет об остатках товара на складе - составляется начальником склада и представляется финансовому директору еженедельно;

- Отчет о затратах - составляется главным бухгалтеров еженедельно и представляется финансовому директору с разбивкой по видам продукции и с указанием отклонения фактических затрат от нормативных;

- Отчет о прибылях и убытках в разрезе центров ответственности - составляется главным бухгалтером ежемесячно и представляется финансовому директору;

Рассмотрим подробнее некоторые из них:

Отчет о продажах формирует и составляет ведущий менеджер. В отчете указывается стоимость и количество проданного товара за период, а также стоимость проданного товара по видам, для большей наглядности данные даются в сравнении за прошлый период (прошлую неделю и аналогичный период прошлого года), а также составляться графики за определенный период - по дням, неделям, декадам.

Отчет об остатках товаров на складе - составляется отделам склада и отражает количество продукции, которая остался на складе по видам, а также по количеству основных и вспомогательных материалов для основного производства.

Отчет о затратах составляется с указанием затрат по всем центрам ответственности и с разбивкой по элементам.

Отчет о прибылях и убытках составляется специалистом по ведению управленческого учета, в данном случае главным бухгалтером, и отражает полную картину деятельности каждого из отделений организации и обобщает общие данные ежемесячно. Его особенность состоит в том, что как прибыли, так и затраты группируются специальным образом, отличным от бухгалтерского и налогового учета.

Таким образом, на предприятии составляются управленческие отчеты по продажам и производству каждого вида продукции, их анализ позволяет финансовой управленческой службе оперативно реагировать на изменение себестоимости, планировать закупки материалов и соотносить затраты с получаемым доходом.

Так как управленческая отчетность является также базой для анализа и планирования, то ее показатели на предприятии рассматриваются в сравнении с предыдущими периодами. Анализ проводится и осуществляется в направлении повышения уровня производства и реализации продукции, отклонения фактической себестоимости от нормативной, разработка мероприятий по корректировки данных отклонений и выяснения их причины.

Данный анализ осуществляется как самими руководителями отделов и подразделений, так и главным бухгалтером и коммерческим директором, который отчитывается перед генеральным директором и собственниками и совместно с ними осуществляет стратегическое руководство производственной и коммерческой деятельностью.

Согласно показателям финансовой и управленческой отчетности за предыдущий год, ООО «Конст» разрабатывает бюджеты для каждого своего центра ответственности и общий бюджет для всего предприятия. Это делается прежде всего для эффективного управления деятельностью организации и выполнению поставленных целей. (Примеры разработанных бюджетов представлены в Приложении 16).

Общий бюджет по предприятию является одним из основополагающих документов по планированию и развитию ООО на следующий год.

2.6 Контроль, ревизия, аудит

ООО «Конст» не подлежит обязательному аудиту . Инициативный аудит в течении всего времени деятельности организации не осуществлялся, но в планах развития в 2010 году планируется проведение аудита перед составление годовой отчетности.

Система контроля в организации может быть представлена в виде таблицы 8.

Таблица 8- Контроль и ревизия в ООО «Конст»

Виды контроля | Цели контроля расчетов | Субъекты Контроля | Методы Контроля |

Внутренний | Оценка достоверности и правильности информации, а также источников информации и данных учета и отчетности | Ревизионная комиссия | инвентаризация, анализ |

Оценка уровня бухгалтерского учета, квалификации учетных кадров, качества обработки информации (особенно первичной документации), правильность и законность совершения бухгалтерских записей; достоверности бухгалтерской отчетности | Аудиторская организация или Индивидуальный аудитор | опрос, пересчет, запрос, измерение, анализ, документальная проверка и т.п. ИФНС- камеральная и выездная проверка, в том числе встречная проверка расчетов между налогоплателльщиками |

Многие предприятия страдают от неэффективного использования разного рода ресурсов от недостатка необходимой для принятия правильных решений информации, непреднамеренного и преднамеренного искажения отчетности, прямого мошенничества со стороны работников.

Подобных проблем можно избежать путем создания внутри самих компаний эффективной системы внутреннего контроля. Система внутреннего контроля (СВК) - совокупность контрольной среды и организационных мер, методик и процедур, используемых руководством организации. Рассмотрим основные рычаги для обеспечения системы внутреннего контроля в ООО «Конст».

Рисунок 3 Система внутреннего контроля

На службу внутреннего контроля организации возложено выполнение следующих функций:

Контроль за эффективностью систем бухгалтерского учета и внутреннего контроля, разработка рекомендаций по их улучшению;

Контроль за соблюдением законодательства, нормативных актов, требований учетной политики, инструкций, решений и указаний руководства и собственников;

Контроль за достоверностью бухгалтерской и оперативной информации, проведение экспертизы средств и способов, используемых для идентификации, оценки, классификации этой информации и составления на ее основе отчетности, а также изучение отдельных статей отчетности и операций, остатков по бухгалтерским счетам;

Контроль за деятельностью различных звеньев управления;

Контроль за эффективностью механизма внутреннего контроля, изучение и оценка контрольных процедур в филиалах и структурных подразделениях экономического субъекта;

Контроль за сохранностью и состоянием имущества экономического субъекта;

Контроль за отдельными элементами структуры внутреннего контроля;

Проведение мероприятий по предупреждению злоупотреблений и специальных расследований;

Эффективность службы внутреннего контроля организации можно определить исходя из того, что в течение рассматриваемого периода в организации не было хищений и недостач имущества и обязательств, отсутствует просроченная и нереальная к взысканию краткосрочная и долгосрочная задолженность, а также в процессе прохождения налоговых проверок не было выявлено ошибок в исчислении налогов и сборов.