10.8. Официальная старая.

1) Коэффициент текущей ликвидности.

К тек.л. = 1,0055; Норма≥2

2) Коэффициент обеспеченности СОС

К обеспеч. СОС = -0,1934; Норма ≥ 0,1

Т.к. коэффициенты текущей ликвидности и обеспеченности СОС не соответствует установленным нормативным значениям, то рассчитываем коэффициент восстановления платежеспособности:

Значение данного коэффициента меньше 1, это позволяет сделать вывод о том, что в ближайшие 6 месяцев у предприятия не существует возможности восстановить свою платежеспособность.

10.9. Двухфакторная модель прогнозирования банкротства.

Данная модель позволяет оценить риск банкротства предприятия среднего класса производственного типа.

Z= 0,3872 + 0,2614Ктл + 1,0595Кфн,

Где К фн – коффициент финансовой независимости

Z=0,3872 + 0,2614*1,0055 + 1,0595*0,8328=1,53239

Так как Z=1,53239, то есть 1,3257

10.10. Официальная новая.

Согласно данной методике существует официальная система критериев для оценки неплатежеспособности предприятия, состоящая из следующих коэффициентов:

1. К абсл. = 0,3446; Норма ≥ 0,2

В данном случае коэффициент абсолютной ликвидности выше норматива. Он показывает, что 34% краткосрочных заемных обязательств предприятия может быть немедленно погашено. Т.е. абсолютную платежеспособность предприятия можно признать обеспеченной.

2. К текл. = 1,0055 Норма ≥1 - ≥ 2

Значение данного коэффициента на конец отчетного периода достигло нижней границы норматива. Это говорит о том, что если предприятие направит все свои оборотные активы на погашение долгов, то оно сможет ликвидировать всю краткосрочную кредиторскую задолженность.

3. Показатель обеспеченности обязательств должника его активами.

Обеспеченность обязательств должника его активами характеризует величину активов должника, приходящихся на единицу долга. Значение обеспеченности обязательств должника его активами на конец отчетного периода составило 5,9685, т.е. предприятие, реализуя свои активы по балансовой стоимости, могло бы погасить обязательства перед кредиторами на 596,85%.

4. Степень платежеспособности по текущим обязательствам.

Данный показатель свидетельствует о том, что текущие обязательства составляют 13,35% от выручки, т.е. предприятие с помощью данных средств сможет погасить свою краткосрочную задолженность.

5. Коэффициент финансовой независимости

К незав =0,8328

Норма ≥0,5

Коэффициент

независимости на конец года

составляет

0,8328, что превышает нормативное

значение. Следовательно, можно говорить

о достаточной независимости предприятия

от кредиторов.

6. Коэффициент обеспеченности СОС

К обесп СОС =-0,1934

Норма ≥0,1

Значение данного коэффициента меньше нормативного, более того, оно отрицательно, т.е. предприятие не обеспечено собственными оборотными средствами и формируют его за счет заемных средств.

7. Доля просроченной кредиторской задолженности в пассивах – отсутствует.

8. Показатель отношения дебиторской задолженности к совокупным активам.

Значение данного показателя говорит о том, что доля дебиторской задолженности в совокупных активах составляет 5,27%.

9. Рентабельность активов

Для оценки эффективности использования всего имущества предприятия рассчитывается рентабельность активов (вложенного капитала) или предприятия. Она показывает, что 11,1% чистой прибыли приходится на каждый рубль совокупных активов.

10. Норма чистой прибыли.

Доля чистой прибыли в общей величине выручки предприятия составила на конец периода 10,8%.

Сводная таблица по определению вероятности банкротства.

|

Методика |

Значение |

Вероятность банкротства |

|

1. Методика Альтмана |

||

|

2. Модель Лиса |

||

|

3. Модель Таффлера |

||

|

4. Методика Коннера и Гольдера |

Очень мала |

|

|

5. Методика Савицкой |

||

|

6. Двухфакторная математическая модель |

||

|

7. Методика Сайфулина и Кадыкова |

||

|

8. Официальная методика старая |

В ближайшие 6 месяцев у предприятия нет возможности восстановить платежеспособность |

|

|

9. Двухфакторная модель прогнозирования банкротства |

||

|

10. Официальная методика новая |

платежеспособность считается обеспеченной |

Согласно проведенным вычислениям нельзя дать точную оценку вероятности банкротства, т.к. результаты, полученные от применения различных методик, отличаются. Так, методика Савицкой, методика Сайфулина и Кадыкова, двухфакторная модель прогнозирования банкротства и официальная методика старая говорят о том, что вероятность банкротства очень высока. В тоже время все остальные методики свидетельствуют об устойчивом финансовом положении предприятия и низкой вероятности банкротства.

Это связано с тем, что в основе расчетов используются разные статьи баланса. Но это не всегда верно, так как отсутствие у предприятия денежных средств на расчетном счете не всегда является признаком банкротства. Возможно предприятие прибыльное, просто имеет затруднения в оборотных средствах.

11. Мероприятия

На предприятии наблюдается высокий уровень кредиторской задолженности, которая в 2 раз превышает дебиторскую задолженность (при нормативе в 0,6). В структуре кредиторской задолженности наибольший удельный вес занимают задолженность по налогам и сборам (47,28%), а также перед поставщиками и подрядчиками (35,53%). Также в балансе предприятия имеется значительная доля высоколиквидных, но не приносящих доход, средств.

Таким образом, на предприятии сложилась неблагополучная ситуация с кредиторской задолженностью. Поэтому, необходима реализация мероприятий, направленных на сокращение суммы и улучшение структуры кредиторской задолженности.

|

Таблица 11- Мероприятия по улучшению финансового состояния предприятий, тыс. руб. |

||||||||||

|

Мероприятия по улучшению финансового состояния |

||||||||||

|

1. Использование денежных средств в счет погашения кредиторской задолженности (≈15%) |

||||||||||

|

2. Продажа готовой продукции с предоплатой в размере 15% |

||||||||||

|

3.Использование денежных средств в счет погашения долгосрочных кредитов и займов (≈10%) |

||||||||||

|

4. Рассрочка кредиторской задолженности |

на будущее |

|||||||||

Данные мероприятия направлены на использование излишней массы денежных средств для погашения кредиторской задолженности.

Рассрочка кредиторской задолженности в будущем позволит значительно активнее осуществлять мероприятия по организации производства, выполнять обязательства по кредитам банков, а также бюджетным ссудам и займам. Все это оздоровит экономику организаций и создаст дополнительные стимулы для привлечения инвестиций.

|

Таблица 11 - Показатели ликвидности после внедрения мероприятий |

|||||||||||||

|

Показатель |

Фактическое значение |

Абсолютное отклонение |

|||||||||||

|

1. Коэффициент абсолютной ликвидности |

|||||||||||||

|

2. Коэффициент критической ликвидности |

|||||||||||||

|

3. Коэффициент текущей ликвидности |

|||||||||||||

|

Таблица 12 - Показатели финансовой устойчивости после внедрения мероприятий |

||||||||

|

Показатель |

Норматив |

Значение после внедрения мероприятий |

Абсолютное отклонение |

|||||

|

1. Коэффициент независимости |

||||||||

|

2.Коэффициент соотношения заемного и собственного капитала |

||||||||

|

3. Коэффициент долгосрочного привлечения средств |

||||||||

|

4. Коэффициент маневренности собственного капитала |

||||||||

|

5. Коэффициент обеспеченности собственными оборотными средствами |

||||||||

|

6. Коэффициент реальной стоимости основных средств |

||||||||

|

7. Коэффициент реальной стоимости средств производства |

||||||||

12. Вывод

На основе анализа отчётности предприятия, расчёта показателей ликвидности и финансовой устойчивости, а также определения вероятности банкротства предприятия с использованием различных методик можно сделать следующие выводы. Предприятие обладает финансовой независимостью, финансовой устойчивостью, хорошо обеспеченной платёжеспособностью, в связи с чем имеет устойчивое положение на рынке, пользуется доверием со стороны инвесторов и контрагентов, о чём свидетельствует большая доля долгосрочных обязательств в структуре привлечённых средств, высокие показатели ликвидности и финансовой устойчивости. Предприятие имеет сбалансированную структуру внеоборотных и оборотных активов, что свидетельствует о рациональной организации производственного процесса. Отдельного внимания заслуживает лишь дебиторская задолженность, которая имеет значительную долю в составе активов, а также её структура не является удовлетворительной. Но, учитывая финансовую устойчивость предприятия, можно сделать вывод о том, что положение не является критическим, а, следовательно, предприятие имеет хорошие долгосрочные перспективы.

Срочная). Методика Анализа имущества предприятия Имущество предприятия анализируется в вертекальном... по повышению эффективности деятельности предприятия . 12. Анализ финансовой устойчивости предприятия . Важной характеристикой финансового состояния предприятия ...

КОдз=В/ДЗ, (2.1.5)

где В- Выручка

Дз- Величина дебиторской задолженности

В разумных пределах, чем больше количество оборотов, тем лучше. В этом случае предприятие быстрее получает оплату по счетам. Используя этот коэффициент, можно рассчитать более наглядный показатель – период инкассации (см. формулу 2.1.4), т.е. время, в течение которого дебиторская задолженность обратится в денежные средства. Для этого необходимо разделить продолжительность анализируемого периода на коэффициент оборачиваемости по расчетам.

Показатели оборачиваемости дебиторской задолженности полезно сравнивать с оборачиваемостью кредиторской задолженности. Такой подход позволяет сопоставить условия коммерческого кредита для малого бизнеса, предоставляемого анализируемым предприятием своим клиентам с условиями кредитования, которыми оно пользуется со стороны поставщиков. Для этого необходимо определить коэффициент оборачиваемости и срок оборота дебиторской и кредиторской задолженности по товарным операциям.

Оценка уровня кредиторской задолженности осуществляется на основе определения коэффициента отвлечения оборотных средств в кредиторскую задолженность:

КОАкз= КЗ/ОА, (2.1.6)

где КЗ - кредиторская задолженность;

ОА - оборотные активы.

Изучается состав кредиторской задолженности по отдельным ее видам, выявляется динамика удельного веса отдельных ее видов в общей сумме кредиторской задолженности, проверяется своевременность начисления и выплат средств по отдельным счетам. На этом этапе по каждому виду кредиторской задолженности устанавливается средний период начисления средств от момента начала этих начислений до осуществления их выплат

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а следовательно, к дополнительным расходам и утрате деловой репутации.

Для оценки оборачиваемости кредиторской задолженности рассчитаем следующую группу показателей:

1) среднюю кредиторскую задолженность;

2) оборачиваемость кредиторской задолженности;

3) период погашения кредиторской задолженности;

4) доля кредиторской задолженности в текущих пассивах.

Средняя величина кредиторской задолженности рассчитывается по формуле:

Ск.з.= (КЗнач.пер.+КЗкон.пер.)/2, (2.1.9)

где КЗ – кредиторская задолженность

Коэффициент оборачиваемости кредиторской задолженности рассчитывается по формуле:

Окз= Вр/Скз, (2.1.10)

где Окз – оборачиваемость кредиторской задолженности

Вр – Выручка от реализации продукции

Скз – Средняя кредиторская задолженность

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение – рост закупок в кредит.

Одновременно определяется средний срок оборота кредиторской задолженности:

Ппкз=660/Окз, (2.1.11)

Ппкз – период погашения кредиторской задолженности

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо. Он отражает средний срок возврата долгов предприятием (за исключением обязательств перед банком и по прочим займам)

При анализе рассматривают долю кредиторской задолженности в текущих пассивам по кварталам. Доля кредиторской задолженности определяется отношением кредиторской задолженности к текущим пассивам:

Дкз=Кз/Тп*100%, (2.1.12)

Дкз - доля кредиторской задолженности

Кз - кредиторская задолженность

Тп - текущие пассивы

Данные расчеты будут не совсем точно отражать истинное положение дел, поэтому необходимо привлекать данные об остатках кредиторской задолженности из журналов ордеров. Финансовая устойчивость будет зависеть от того, каким образом предприятие осуществляет в текущем периоде взаиморасчеты с должниками.

Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям, если несвоевременно будут погашаться долговые обязательства, то это приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам, утрате деловой репутации. Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности.

Коэффициент оборачиваемости (Kоб.в.) и продолжительность долга по выданным векселям (Пв.д.) рассчитывается следующим образом:

Коб.в=Впв/Ввв, (2.1.7)

где Впв- сумма погашенных обязательств по векселям выданным

Ввв- среднее сальдо по счету векселя выданные

Пв.д=Ввв*Т/Впв, (2.1.8)

где Ввв- среднее сальдо по счету векселя выданные

Т-дни периода

Впв- сумма погашенных обязательств по векселям выданным

Фактическое значение продолжительности вексельного долга сравнивают со средними сроками платежей, оговоренных в векселях, и выясняют причины просрочки платежей по векселям, а также сумму дополнительно уплаченных санкций.

Коэффициент соотношения кредиторской и дебиторской задолженности должен быть меньше или равен единицы.

Необходимость и целесообразность контроля за состоянием кредиторской и дебиторской задолженности зависят от ряда причин, как внешних, так и внутренних, отраслевой принадлежности, существующей системы расчетов, уровня организации коммерческой работы. Финансовое состояние предприятия связано с наличием и использованием денежных средств, характеризуется обеспеченностью собственными оборотными средствами, величиной оборачиваемости оборотных средств, платежеспособностью, поэтому анализ состояния дебиторской и кредиторской задолженности позволяет выявить суммы «неоправданных» средств, которые отвлечены из оборота, а значит отрицательно влияют на финансовое положение предприятия, от наличия дебиторской задолженности предприятия имеет косвенные потери в доходах, чем больше период погашения, тем меньше доход, в условиях инфляции возвращенные деньги обесцениваются, данный вид активов требует дополнительных источников финансирования, и каждый источник имеет свою цену.

Вывод: Основными показателями дебиторской и кредиторской задолженности являются показатели структуры и оборачиваемости. Общими показателями для обоих видов задолженности являются коэффициенты оборачиваемости, срок погашения и доля дебиторской и кредиторской задолженности в текущих активах и пассивах, соответственно.

2.2. Формы безналичных расчетов в Украине

В Украине безналичные расчеты могут осуществляться по таким формам:

Платежными поручениями;

Платежными требованиями-поручениями;

Аккредитивами;

Векселями.

Предприятие самостоятельно выбирает форму расчетов с другими предприятиями, организациями и учреждениями.

Банк на договорной основе осуществляет расчетно-кассовое обслуживание своих клиентов, перечисляя денежные средства со счетов предприятий в очередности, устанавливаемой руководителем предприятия в соответствии с Инструкцией "О безналичных расчетах в Украине в национальной валюте".

Если на предприятии накопились документы по платежам с бесспорным взыскиванием средств в соответствии с действующим законодательством Украины, оплата их осуществляется банком при поступлении средств в принудительном порядке в соответствии с календарным поступлением этих документов.

Документы, представленные в банк, должны иметь такие реквизиты: название, номер расчетного счета, число, год выписки.

Число указывается цифрами, месяц прописью, год цифрами. Предприятиям, использующим при оформлении первичных документов вычислительную технику, разрешается:

Проставлять месяц цифрами (1-12), полное или сокращенное название плательщика и получателя средств, номера расчетных счетов;

Указывать место нахождения, номер банка плательщика или получателя, МФО, где находятся корсчета, номер корсчета;

Указывать сумму платежа - цифрами и прописью в целых денежных единицах;

Указывать мотив для расчетов или получения средств (номер и дата договора, товарно-транспортные документы. наименования товаров или услуг);

Проставлять подписи плательщика на первом экземпляре с оттиском печати.

Платежные документы выписываются как правило под копирку в количестве экземпляров, необходимом банку и сторонам, принимающим участие в расчетах.

Следует отметить, что перечень безналичных операций в настоящее время значительно сократился. В результате разрушения единой банковской системы перестала функционировать система внутри- и межбанковского контроля как в пределах СНГ, так и непосредственно между банками. Этим и вызваны злоупотребления в сфере платежного оборота (например, с фальшивыми авизо). Поэтому были отменены наиболее распространенные способы обслуживания взаиморасчетных операций: платежи при помощи телеграфных переводов и снятия денежных средств в порядке инкассо. Из обслуживания безналичного оборота были исключены все варианты инкассовых расчетов, а именно: при помощи платежных требований в порядке инкассо без акцепта плательщика (снятие сумм без согласия плательщика за товар, который поставляется в плановом порядке); по предварительному или последующему акцепту (т.е. по согласию, полученному перед снятием суммы или после). Также были отменены расчеты по особым счетам. Эта форма расчетов предусматривает, что оплата товаров или услуг осуществляется в банке поставщика за счет депонированных в этом банке денежных средств покупателя на основе акцептирования платежных документов представителем покупателя. Отмена инкассовых расчетов отчасти способствовала предупреждению злоупотреблений в виде подделки документов, неправомерного снятия денежных средств в порядке инкассо недобросовестными предпринимателями или банковскими работниками, но одновременно замедлила осуществление расчетов между субъектами хозяйственной деятельности.

В настоящее время наиболее распространенным видом расчетов являются расчеты при помощи платежных поручений. Платежное поручение представляет собой бланк установленной формы, который предприятие представляет в обслуживающий банк для перечисления определенной суммы со своего счета. Банки принимают к выполнению поручения в течение 10 календарных дней с даты его заполнения. Поручения принимаются к исполнению только на сумму, которая может быть выплачена наличными денежными средствами на счете предприятия или за счет кредита. Поручения на перечисления денежных средств в доход бюджета или внебюджетных фондов принимаются банками независимо от наличия денежных средств на счете клиента. В случае отсутствия денежных средств поручения учитываются на забалансовом счете.

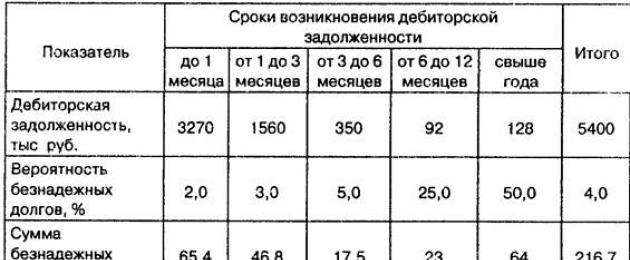

Ухудшение показателя по состоянию на 01.10.2008 г. произошло по причине образования дебиторской задолженности сроком погашения более 12 месяцев. На сумму 5,3 млн. рублей.

Доля просроченной кредиторской задолженности в пассивах – характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации и определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам.

Доля просроченной кредиторской задолженности в пассивах у анализируемого предприятия отсутствует (Диаграмма 5).

Отношение дебиторской задолженности к совокупным активам – определяется как отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих возврату, к совокупным активам организации.

Данный показатель отражает долю ожидаемых платежей – те средства, на которые можно рассчитывать в краткосрочный и долгосрочной перспективе в совокупных активах предприятия. Высокая доля дебиторской задолженности отражает неэффективную работу с дебиторами, тем самым лишая предприятие в наиболее ликвидных активах.

Согласно значениям показателя «Отношение дебиторской задолженности к совокупным активам» на анализируемом предприятии выявлен незначительный объем дебиторской задолженности, доля которой в совокупных активах составляет:

Во 2 и 3 кварталах 2008 года анализируемый коэффициент снизился с 2,19% до 0,71% и 0,17% соответственно по причине снижения прибыли за квартал.

В некоторые периоды (1 кв-л, 2 кв-л, 3 кв-л 2007 г. 1 кв-л 07г, 4 кв-л 0,7г) в результате отрицательной чистой прибыли активы не рентабельны, т.е. активы не способны приносить прибыль.

Учитывая, что активы не рентабельны на протяжении нескольких кварталов, и крайне низко рентабельны в 2008 году (до 1-ого%), можно сделать вывод, что уровень менеджмента предприятия находится на низком уровне. Нерентабельность активов может привести к трудностям с получением кредитных ресурсов, и даже если предприятию удастся получить кредиты, они лишь усугубят проблемы и увеличат обязательства должника.

Норма чистой прибыли – характеризует уровень доходности хозяйственной деятельности организации. Показывает, сколько прибыли приходится на единицу реализованной продукции. Измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто).

Рост нормы чистой прибыли означает рост эффективности хозяйственной деятельности предприятия.

Динамика изменения показателя «Норма чистой прибыли» по Железнодорожной отображена на Диаграмме 6.

Последние рефераты

Актуальные презентации

10.8. Официальная старая.

Согласно данной методике существует официальная система критериев для оценки неплатежеспособности предприятия, состоящая из следующих коэффициентов:

1) Коэффициент текущей ликвидности.

К тек.л. = 1,0055; Норма≥2

2) Коэффициент обеспеченности СОС

К обеспеч. СОС = -0,1934; Норма ≥ 0,1

Т.к. коэффициенты текущей ликвидности и обеспеченности СОС не соответствует установленным нормативным значениям, то рассчитываем коэффициент восстановления платежеспособности:

Значение данного коэффициента меньше 1, это позволяет сделать вывод о том, что в ближайшие 6 месяцев у предприятия не существует возможности восстановить свою платежеспособность.

10.9. Двухфакторная модель прогнозирования банкротства.

Данная модель позволяет оценить риск банкротства предприятия среднего класса производственного типа.

Z= 0,3872 + 0,2614Ктл + 1,0595Кфн,

Где К фн – коффициент финансовой независимости

Z=0,3872 + 0,2614*1,0055 + 1,0595*0,8328=1,53239

Так как Z=1,53239, то есть 1,3257

платежеспособность считается обеспеченной

Согласно проведенным вычислениям нельзя дать точную оценку вероятности банкротства, т.к. результаты, полученные от применения различных методик, отличаются. Так, методика Савицкой, методика Сайфулина и Кадыкова, двухфакторная модель прогнозирования банкротства и официальная методика старая говорят о том, что вероятность банкротства очень высока. В тоже время все остальные методики свидетельствуют об устойчивом финансовом положении предприятия и низкой вероятности банкротства.

Это связано с тем, что в основе расчетов используются разные статьи баланса. Но это не всегда верно, так как отсутствие у предприятия денежных средств на расчетном счете не всегда является признаком банкротства. Возможно предприятие прибыльное, просто имеет затруднения в оборотных средствах.

На предприятии наблюдается высокий уровень кредиторской задолженности, которая в 2 раз превышает дебиторскую задолженность (при нормативе в 0,6). В структуре кредиторской задолженности наибольший удельный вес занимают задолженность по налогам и сборам (47,28%), а также перед поставщиками и подрядчиками (35,53%). Также в балансе предприятия имеется значительная доля высоколиквидных, но не приносящих доход, средств.

Читайте также: Должен ли работник отрабатывать 2 недели при увольнении

Таким образом, на предприятии сложилась неблагополучная ситуация с кредиторской задолженностью. Поэтому, необходима реализация мероприятий, направленных на сокращение суммы и улучшение структуры кредиторской задолженности.

Таблица 11- Мероприятия по улучшению финансового состояния предприятий, тыс. руб.

На основе анализа отчётности предприятия, расчёта показателей ликвидности и финансовой устойчивости, а также определения вероятности банкротства предприятия с использованием различных методик можно сделать следующие выводы. Предприятие обладает финансовой независимостью, финансовой устойчивостью, хорошо обеспеченной платёжеспособностью, в связи с чем имеет устойчивое положение на рынке, пользуется доверием со стороны инвесторов и контрагентов, о чём свидетельствует большая доля долгосрочных обязательств в структуре привлечённых средств, высокие показатели ликвидности и финансовой устойчивости. Предприятие имеет сбалансированную структуру внеоборотных и оборотных активов, что свидетельствует о рациональной организации производственного процесса. Отдельного внимания заслуживает лишь дебиторская задолженность, которая имеет значительную долю в составе активов, а также её структура не является удовлетворительной. Но, учитывая финансовую устойчивость предприятия, можно сделать вывод о том, что положение не является критическим, а, следовательно, предприятие имеет хорошие долгосрочные перспективы.

Показатель Отношения Дебиторской Задолженности К Совокупным Активам

определяется как

отношение суммы долгосрочной дебиторской задолженности, краткосрочной дебиторской задолженности и потенциальных оборотных активов, подлежащих

возврату, к совокупным активам

организации. Постановление Правительства РФ от 25.06.03 № 367 «Об утверждении Правил проведения арбитражным управляющим финансового

анализа»

Смотреть значение Показатель Отношения Дебиторской Задолженности К Совокупным Активам в других словарях

Отношения

— взаимоотношения

связи

Словарь синонимов

Отношения

— Взаимное общение, дружеская, любовная или деловая связь между кем-либо.

Амикошонские (устар. яразг.), амурные (разг.), безупречные, бесцеремонные, близкие, враждебные.

Словарь эпитетов

Отношения Мн.

— 1. Связи, возникающие между людьми, обществами, странами в процессе общения, деятельности. 2. Характер взаимных сношений, общения с кем-л.

Толковый словарь Ефремовой

Международные Отношения

— — система политических, экономических, научно-технических, культурных, военных, дипломатических и иных устойчивых взаимосвязей и взаимодействий государств, народов.

Политический словарь

Межличностные Отношения

— — особый вид общественных отношений; реализация безличностных отношений в деятельности, актах общения и взаимодействия индивидов; фрагменты общественных отношений.

Политический словарь

Межнациональные Отношения

— — взаимодействие нескольких социально-этнических общностей, способствующее развитию отношений между людьми разных национальностей.

Политический словарь

Национальные Отношения

— — это отношения между субъектами национально-этнического развития — нациями, народностями, национальными группами и их государственными образованиями. Эти отношения.

Политический словарь

Отношения Политические

— — форма взаимодействия субъектов политики, вид общественных отношений (наряду с экономическими, социальными и духовными), связанный с завоеванием, утверждением.

Политический словарь

Отношения Международные

— — совокупность экономических, политических, дипломатических, военных, культурных связей и взаимоотношений между народами, государствами и объединениями государств.

Политический словарь

Отношения Политические

— — взаимодействия субъектов политики, в ходе которых происходит обмен идеями, волевыми побуждениями, информационными ресурсами.

Политический словарь

Отношения Политические Как Структурный Элемент Политики

— — взаимосвязь общественных групп между собой и институтами власти.

Политический словарь

Политические Отношения

— — связи, воспроизводящиеся между людьми в политике. В основе вычленения политических отношений лежит критерий наличия особого, специфического вида общественной деятельности.

Политический словарь

Производственные Отношения

— — отношения, возникающие между людьми в процессе производства материальных благ. Поскольку производство охватывает три основных элемента — трудящегося и его рабочую.

Политический словарь

Товарно-денежные Отношения

— — общественные отношения, возникающие между людьми в процессе производства и реализации товаров, т.е. предметов, предназначенных для продажи. выражают отношения собственности.

Политический словарь

Показатель

— показателя, м. (книжн.). 1. Цифра или буква, обозначающая степень, в к-рую возводится данное количество (мат.). степени. 2. Явление или событие, по которому можно судить о.

Толковый словарь Ушакова

Показатель

— -я; м.

1. Данные, по которым можно судить о развитии, ходе, свойствах и качествах чего-л. Высокие, низкие показатели. Спортивные, производственные показатели, агрохимические.

Толковый словарь Кузнецова

Баланс Международной Задолженности

— — все имеющиеся на определенный момент денежные и имущественные требования и обязательства страны по отношению к другим государствам независимо от времени и сроков.

Юридический словарь

Валютные Отношения

— — денежные связи при осуществлении внешней торговли, оказании экономической и технической помощи, совершении сделок по покупке валюты и т. д. Участниками В. о. являются.

Юридический словарь

Читайте также: Сведения о ликвидации юридического лица

Внешние Экономические Отношения

— — одна из сфер ведения РФ, закрепленная в п. «л» ст. 71 Конституции РФ. В. э. о. можно условно разделить на три больших блока: общая стратегия участия государства и различных.

Юридический словарь

Групповой Показатель

— — обобщающий, сводный экономический показатель, объединяющий, синтезирующий частные показатели и характеризующий всю группу показателей в целом.

Юридический словарь

Дела О Взыскании Задолженности По Договорам Займа (кредитным Договорам)

— Отличие наименований договора займа и кредитного договора условно, поскольку связано исключительно со специальным правовым статусом кредитора в кредитном договоре.

Юридический словарь

Дела О Взыскании Задолженности По Договору Займа С Заемщика

— В предмет доказывания в делах о взыскании задолженности по договору займа с заемщика входят следующие факты: 1) заключение договора займа (ст. ст. 807, 808 ГК РФ). В соответствии.

Юридический словарь

Дела О Взыскании Задолженности По Договору Займа С Заемщика И Поручителя

— В предмет доказывания в делах о взыскании задолженности по договору займа с заемщика и поручителя входят следующие факты: 1) заключение договора займа (ст. ст. 807.

Юридический словарь

Дела О Взыскании Задолженности По Кредитному Договору С Заемщика

— В предмет доказывания в делах о взыскании задолженности по кредитному договору с заемщика входят следующие факты: 1) заключение кредитного договора (ст. ст. 807, 819.

Юридический словарь

Дела О Взыскании Задолженности По Кредитному Договору С Заемщика И Поручителя

— В предмет доказывания в делах о взыскании задолженности по кредитному договору с заемщика и поручителя входят следующие факты: 1) заключение кредитного договора.

Юридический словарь

Дела О Взыскании Задолженности По Кредитному Договору С Обращением Взыскания На Заложенное Имущество

— В предмет доказывания в делах о взыскании задолженности по кредитному договору с обращением взыскания на заложенное имущество входят следующие факты: 1) заключение.

Юридический словарь

Дела Об Определении Задолженности По Алиментам

— В ст. 113 СК РФ устанавливается порядок определения задолженности по алиментам за прошедший период времени в рамках исполнительного производства. Если же определение.

Юридический словарь

Дела Об Определении Судебным Приставом-исполнителем Задолженности По Алиментам

— В соответствии со ст. 113 СК РФ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей в долевом отношении к заработку (иному доходу) родителей.

Юридический словарь

Дела Об Освобождении От Уплаты Задолженности По Алиментам

— При образовании задолженности по алиментам по уважительным причинам и невозможности погасить ее в силу материального и семейного положения должника законодатель.

Юридический словарь

Единичный Показатель Конкурентоспособности

— — численная оценка, показывающая отношение конкретного технического параметра товара к экономическому показателю, при котором потребности потребителя полностью удовлетворяются.

Юридический словарь

Посмотреть еще слова:

1.8 Показатели финансовой устойчивости ооо «Евроросмебель»

Коэффициент автономии К авт = Собственные средства/Совокупные активы (пассивы) (формула 9)

Коэффициент автономии (финансовой независимости) показывает долю активов организации, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Данный показатель свидетельствуют о достаточно высоком значении коэффициента независимости. Таким образом, можно сделать вывод, что большая часть имущества предприятия формируется за счет собственного капитала. Теоретически считается, что если этот коэффициент больше или равен 50%, то риск кредиторов минимален: реализовав половину имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства.

Коэффициент обеспеченности собственными средствами (Косс) характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивости. Норматив для значения Косс > 0.1 (10%) был установлен постановлением Правительства Российской Федерации от 20 мая 1994 года № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» в качестве одного из критериев для определения неудовлетворительной структуры баланса наряду с коэффициентом текущей ликвидности. Формула коэффициента обеспеченности собственными средствами по данным баланса:

Косс = (стр.1300 — стр.1100)/ стр.1200 (формула 10)

Косс = (2240-1570)/690= 670/690=0,97 (10)

Доля просроченной кредиторской задолженности в пассивах (Д пр.кр.зад ) = Кредиторская задолженность/Баланс (формула 11)

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам. У данной организации удельный вес просроченной кредиторской задолженности является меньше 1%, что является хорошим показателем.

- Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей

ОАО Стройпроект Наименование показателя Формула расчета Единица измерения На 01.01.11 На 01.01.12 Коэффициент автономии Собственный капитал Долгосрочные обязательства Краткосрочные... Собственный капитал отн ед 1,79 1,30 Доля собственных источников финансирования оборотных активов Чистый оборотный капитал Оборотные активы % 77 79 Коэффициент Доля просроченной кредиторской задолженности в пассивах Просроченная кредиторская задолженность Совокупные пассивы % 0 0 Показатель отношения дебиторской задолженности к совокупным активам - Специфика оценки дебиторской и кредиторской задолженностей предприятия

При анализе рассматривают долю кредиторской задолженности в текущих пассивах доля кредиторской задолженности определяется отношением кредиторской задолженности к текущим пассивам по формуле ДКЗ КЗ Пт 100 % где ДКЗ - доля кредиторской задолженности КЗ - кредиторская ... Проведем оценку управления дебиторской и кредиторской задолженностью по данным бухгалтерского и управленческого учета одного из промышленных предприятий специализирующегося на производстве... Анализ данных табл 3 показывает что из-за просроченной дебиторской задолженности средний реальный срок оплаты счетов дебиторами больше установленного на 179 дн Наибольшее - Оценка риска вероятности банкротства с помощью logit-моделей

КЗП - просроченная кредиторская задолженность П - совокупные пассивы 2.4. Показатель отношения дебиторской задолженности к совокупным активам Подз... Отнесение к группам 3-5 осуществляется на основании сведений о событиях и обстоятельствах которые увеличивают риск несостоятельности т е а если имеется просроченная более 6 мес задолженность по денежным обязательствам и или уплате обязательных платежей то предприятие... Р 1 1 е -y где Р - вероятность наступления банкротства в долях единицы принимает значения от 0 до 1 е - основание натурального логарифма константа Эйлера... Олсон первым данную формулу в 1974 г использовал Д Чессер 16 разработавший специально для банковского сектора модель оценки - Финансовые коэффициенты при финансовом оздоровлении и банкротстве

Поэтому выбор методики и конкретной формулы расчета показателей является прерогативой арбитражного управляющего Степень платежеспособности по текущим обязательствам представляет собой отношение... Российской Федерации на территории которого осуществляет свою деятельность организация текущее состояние и перспективы развития отрасли факторы влияющих на эти перспективы уровень конкуренции в отрасли сведения об основных конкурентах сведения об исполнении доле и перспективах государственного оборонного заказа основные направления сбыта на которые приходится более 10% выручки... Анализа активов и пассивов организации По данному направлению очень важно не просто определить структуру баланса но найти и... По данному направлению очень важно не просто определить структуру баланса но найти и проанализировать причины существенного изменения статей более чем на 10% причины возникновения просроченной кредиторской задолженности 2. Анализа финансовых результатов деятельности Здесь выявляются причины убыточной деятельности существенного изменения - Оценка финансовой устойчивости организации по данным годовой бухгалтерской отчетности

К ман фк характеризует долю собственного капитала в сумме запасов и затрат т е не позволяющей свободно им маневрировать... ФК - функционирующий капитал т е разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью Коэффициент маневренности общего капитала М кап определяется как соотношение оборотных средств к... Таким образом основными признаками платежеспособности являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности Платежеспособность предприятия оценивается при помощи коэффициентов платежное наиболее срочных обязательств краткосрочных пассивов долгосрочных ... ДИ Рассчитывается как сумма собственных оборотных средств долгосрочных кредитов и займов разд 4 баланса целевого финансирования и поступлений и определяется по формуле СДИ СОС ДО ЦФП где СОС собственные оборотные средства ДО долгосрочные обязательства ЦФП целевое - Оценка и анализ дебиторской и кредиторской задолженности с учетом фактора времени

Прочие долгосрочные пассивы Состав выделенных статей в составе краткосрочных заемных средств и кредиторской задолженности в последние годы... В 2009-2012гг рост кредиторской задолженности продолжился и составил на конец 2012 г 23 632 млрд руб но доля просроченной в общей сумме задолженности снизилась до 5,0% Динамика кредиторской и дебиторской задолженностей представлена... Для расчета дисконтированной суммы дебиторской задолженности возникшей в феврале формула имеет вид NPV PVД З фев 13 1 r 12 11 3 Остальные расчеты - Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса

Следует иметь в виду что наличие сумм по строке 750 - резервы по сомнительным долгам - подтверждает наличие просроченной кредиторской задолженности Для более глубокого анализа дебиторской задолженности предприятия необходимо дополнительно запросить ее расшифровку... Поскольку денежные средства строки 280, 290, 300 и 310 и краткосрочные финансовые вложения строка 270 являются наиболее легко реализуемыми активами то увеличение их доли в условиях низких темпов инфляции 3 - 8 % годовых и эффективно функционирующего рынка... Из данной таблицы расчет по формуле стр 1, гр 4 3 Т стр 1, гр 4 - стр 1, гр... Таблица 2 Структура пассива баланса участие основных разделов в пополнении активной части баланса Nп п Наименование статей баланса - Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4

Денежные средства организации ее краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд Равновесие платежного баланса обеспечивается за счет просроченных платежей по оплате Долгосрочные пассивы 110 110 110 0 0 5. Наличие собственных и долгосрочных заемных источников формирования средств... Коэффициент общей финансовой независимости отражает долю собственного капитала в общей сумме источников финансирования т е характеризует степень финансовой независимости организации... Нормативное значение показателя рентабельности собственного капитала должно быть ориентировано на уровень банковского депозитного процента и определятся по следующей формуле R н к αд 1 αнп 34 где R н к - нормативная величина - Кредитная политика предприятия: переход к системному управлению

Постоянные пассивы П4 капитал и резервы доходы будущих периодов резервы предстоящих расходов и платежей ст 490 ... Отметим что включение в состав краткосрочных обязательств задолженности участникам учредителям по выплате доходов обусловлено тем что она как правило носит характер краткосрочной кредиторской задолженности Вместе с тем из состава краткосрочных обязательствах необходимо исключить Доходы будущих периодов и... Расчет лимита целесообразно проводить по каждому дебитору с учетом истории взаимоотношений с ним и другой доступной информации ежемесячно по следующей формуле 4 Таблица 8. Алгоритм расчета показателей оценки финансового риска дебитора Показатели финансового состояния Алгоритм... Среднедневные платежи Доля оборотных активов в валюте баланса K оа вб А 1 А 2 А 3 ... Средневзвешенный срок старения просроченной задолженности дебитора за прошедший отчетный период T взвеш Σ t i ДЗ просроч i - Анализ финансово-хозяйственной деятельности для администраций субъекторв РФ

За период с 01.01.2012 г по 01.01.2015 г доля просроченной кредиторской задолженности в пассивах предприятия увеличилась с 33.04% до 36.406% что свидетельствует об... Коэффициент текущей ликвидности определяется по формуле как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных - Ошибки управленческого анализа и рекомендации по их устранению

Чтобы избежать этого нужно усилить контроль над дебиторской задолженностью проверять финансовую устойчивость компаний с которыми заключаются договоры собирать уставные документы доверенности на подписание договоров актов и иных документов включать в договоры условия отсрочки платежа и возможные штрафные санкции в случае несвоевременного произведения платежа проводить сверку взаиморасчетов путем подписания актов сверки осуществлять контроль за ростом задолженности выявлять просроченную дебиторскую задолженность предъявлять претензии и в судебном порядке взыскивать задолженность Важно проводить анализ таких... Важно проводить анализ таких важных показателей как ликвидность имущества оборачиваемость активов и пассивов финансовое состояние коэффициентный анализ рентабельность капитала и прибыльность деятельности Если говорить о новом проекте... Показатель и его формула Примечание Коэффициент соотношения заемных и собственных средств в процентах Заемные средства Собственные средства х... Определяет долю собственных средств вложенную в наиболее маневренные активы Рекомендуемое зна чение 50-60% Коэффициент обеспеченности собственными... Средний срок погашения краткосрочной кредиторской задолженности в днях Число дней в периоде Количество оборотов Количество оборотов краткосрочной кредиторской задолженности - Оценка кредитоспособности предприятия-заемщика

Если заемщик имеет просроченную задолженность а баланс ликвиден и достаточен размер собственного капитала то разовая задержка платежей банку... K 1 чем выше доля привлеченных средств краткосрочных и долгосрочных и меньше доля собственного капитала тем ниже класс кредитоспособности... K3 предполагает сопоставление текущих активов т е средств которыми располагает клиент в различной форме денежные средства дебиторская задолженность нетто ближайших сроков погашения стоимости запасов товарно-материальных ценностей и прочих активов с текущими пассивами т е обязательствами ближайших сроков погашения ссуды долг поставщикам по векселям бюджету рабочим и... К6 0,06 и выше менее 0,06 нерентаб Формула расчета суммы баллов S имеет вид S 0,1 К 0,1 К2 0,4 К3 0,2 ... В этом случае основой расчета коэффициентов кредитоспособности являются средние за год квартал полугодие месяц остатки запасов дебиторской и кредиторской задолженности средств в кассе и на счетах в банке размер акционерного капитала уставного фонда - Финансовый анализ предприятия - часть 2

Кризисное финансовое положение - это грань банкротства наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок В рыночной экономике при... Анализ ликвидности баланса заключается в сравнении активов сгруппированных по степени их ликвидности с обязательствами по пассиву сгруппированными по срокам их погашения Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности... Коэффициент абсолютной ликвидности показывает долю текущих пассивов которая может быть покрыта немедленно за счет активов обладающих абсолютной ликвидностью и... Он определяется по формуле 1.16 В разумных пределах чем больше количество оборотов тем лучше В этом случае предприятие - Об анализе влияния кредитной политики предприятия на состояние дебиторской задолженности

Четвертая графа показывает ожидаемый эффект при введении более льготной политики предоставления торгового кредита за счет продления срока погашение кредита применения продаж со скидкой смягчения стандартов кредитоспособности и менее жесткой политики взыскания просроченных платежей Последняя графа показывает прогнозные значения результатов хозяйственной деятельности за анализируемый год с учетом... N-го периода сомов ik частичные платежи покупателей доли единицы N периоды времени заданные в месяцах I II XII k число частичных платежей... В этом случае исходная формула 2 примет вид где nk коэффициент выражающий соотношение фактического количества дней оплаты долга tk ... МСФО в которых представлены организационно-методические рекомендации по оценке и учету дебиторской задолженности и кредиторских обязательств являются МСФО IAS 39 Финансовые инструменты признание и оценка и МСФО... Несмотря на то что они нередко представляются в качестве части актива и пассива а также способа стимулирования спроса элементы маркетинговой политики в последнее время для их характеристики - Управление дебиторской задолженностью на предприятиях

Капитал Долгосрочные обязательства Пассивы ≥ 0,8 0,4-0,79 0,01-0,39 ≤ 0 Коэффициент финансирования Капитал Обязательства ≥ 2 0,6-1,99 0,01-0,59 ... ЧОК 70,12 - 64,12 6 млн руб т е доля чистого оборотного капитала по отношен к 2013 г уменьшилась Оборачиваемость дебиторской задолженности рассчитывается по... Оборачиваемость дебиторской задолженности рассчитывается по формулам приведенные выше КОдз ВР ДЗср ПОдз Д КОдз Оборачиваемость дебиторской задолженности в 2013 г... После уплаты этих средств в счет кредиторской задолженности 62,75 млн руб останется еще долг 24 млн 62,75 - 26,01 - 12,74 ... На первый взгляд значительные суммы задолженности в структуре баланса - положительый фактор но это не совсем так и надо понимать что просроченная дебиторская задолженность признанная безнадежной является негативным фактором влияющим на реальные результаты финансовой деятельности поэтому - Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 8

К5 0,15 и выше менее 0,15 нерентаб Формула расчета суммы баллов S имеет вид S 0,11 Категория К1 0,05 Категория К2 0,42 ... Коэффициент автономии финансовой независимости показывает долю активов должника которые обеспечиваются собственными средствами и определяется как отношение собственных средств к совокупным Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в - Анализ финансовой отчетности. Практический анализ на основе бухгалтерской (финансовой) отчетности

Его можно рассчитать по формуле Ки ПЗ НП ГП Т где ПЗ - стоимость производственных запасов НП - незавершенное... Разница между итогами раздела 1 пассива и раздела 1 актива показывает фактическое наличие собственных и приравненных к ним оборотных средств Кредиторская задолженность превышает дебиторскую более чем в 2 раза а это может свидетельствовать о нестабильном финансовом положении Доля заемного капитала в 2012 г составила 5,1% Основным источником являются долгосрочные кредиты банка 2,8% ... Увеличение остатков готовой продукции на складах предприятия приводит к длительному замораживанию оборотных средств отсутствию денежной наличности потребности в кредитах и уплате процентов по ним росту кредиторской задолженности поставщикам бюджету работникам предприятия по оплате труда и т д Продолжительность нахождения ресурсов... На предприятии имеет место просроченная дебиторская задолженность которая способствует появлению дефицита в финансовых ресурсах для приобретения производственных запасов выплаты - Финансовая устойчивость организации и критерии структуры пассивов

Финансовая устойчивость организации и критерии структуры пассивов Г Г Усачёв зам генерального директора по экономике ЗАО УГМК-Рудгормаш Экономический анализ теория и... Кризисный тип финансового состояния означает что организация находится на грани банкротства так как денежные средства краткосрочные финансовые вложения дебиторская задолженность и прочие оборотные активы не покрываются даже величиной кредиторской задолженности и прочих краткосрочных обязательств В зависимости от сложности финансового состояния кризисное состояние может... Значительная доля источников собственных средств 92,16 % и 100,0 % соответственно на начало и конец отчетного... Тогда формула расчета будет выглядеть следующим образом СОК СК ДО - ВА 9 По мнению Т - Использование методов экономического анализа в диагностике финансовой несостоятельности

В 1,1 раза Доля просроченной задолженности в пассивах Дк з п % 1,756 2,100 1,482 0,345 119,63 -0,618 70,56 ... Также сокращалась доля оборотных активов обеспеченных собственными оборотными средствами А в 2013 г наблюдалось отсутствие собственного оборотного... K2 - отношение кредиторской задолженности к дебиторской задолженности K3 - отношение текущих обязательств к сумме денежных средств и... X3 - удельный вес кредиторской задолженности в пассивах организации X4 - коэффициент финансовой независимости X5 - коэффициент рентабельности продаж Критерий Z < ... Таким образом формула расчета финансовой чувствительности имеет следующий вид 18 ФЧ Кф - Кн Кн 100% где - Анализ состояния и использования заемного (привлеченного) капитала на основе бухгалтерской (финансовой) отчетности

При решении вопроса о целесообразности привлечения заемных средств необходимо оценить сложившуюся структуру пассивов Высокая доля долга в ней может делать неразумным опасным привлечение новых заемных средств Привлекая... Наличие и движение кредиторской задолженности 5.4 Просроченная кредиторская задолженность определяются сумма структура и динамика привлеченных средств Сравнивая сумму кредиторской задолженности с... ТМЗ по формуле Куч з к в т м з ЗКкрат ТМЗ Этот коэффициент характеризует долю краткосрочной

4.3 Доля просроченной кредиторской задолженности в пассивах

Доля просроченной кредиторской задолженности в пассивах характеризует наличие просроченной кредиторской задолженности и ее удельный вес в совокупных пассивах организации. Она определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам. Нормальное значение этого отношения не должно быть не более 20 %.

Доля просроченной кредиторской задолженности = Ф№1 стр.620/стр.700.

Динамика изменения доли просроченной кредиторской задолженности в пассивах (%):

|

значение |

Доля просроченной кредиторской задолженности в пассивах за анализируемый период незначительно снизилась с 90,55% до 85,99%, что может расцениваться как положительная тенденция в оценке финансовой устойчивости предприятия. Однако общая динамика изменения данного показателя говорит о высокой доле просроченной кредиторской задолженности в пассивах Должника, что в результате привело к его неплатежеспособности и несостоятельности.

Анализ дебиторской и кредиторской задолженности ОАО "Агрофирма Мценская"

дебиторский кредиторский задолженность Кредиторская задолженность проанализирована мною в два этапа: анализ ее динамики и структуры и, затем ее оборачиваемость. Анализ динамики и структуры кредиторской задолженности представлен в таблице 6...

Анализ деятельности компании ЗАО "ЭлТех СПб"

Кредиторская задолженность -- задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить...

Анализ и диагностика финансово-хозяйственной деятельности грузового порта

Определение абсолютного и относительного прироста КЗ, ее доля в балансе и краткосрочных пассивах представлены в таблице 14. Таблица 14 - Анализ кредиторской задолженности Год КЗ, тыс. руб Прирост Доля КЗ в пассивах...

Анализ и диагностика финансовой и хозяйственной деятельности предприятия ООО "Международный аэропорт Воронежа"

Таблица 4.4 «Оценка структуры кредиторской задолженности 2011 году» Виды кредиторской задолженности На начало года На конец года Изменение, Изменение, Темп прироста, млн.руб. % к итогу млн. руб. % к итогу млн.руб. (+/-) Уд...

Анализ кредиторской и дебиторской задолженности предприятия на примере ООО "ЭРАН"

финансовый дебиторский кредиторский задолженность Для определения состояния обязательств на исследуемом предприятии ООО «ЭРАН» необходимо рассмотреть состав и структуру кредиторской задолженности и рассчитать показатель соотношения...

Анализ финансового состояния ООО "Приоритет" (торговля фармацевтическими препаратами)

Таблица 4.4 Оценка структуры кредиторской задолженности Виды кредиторской задолженности На начало года На конец года Изменения, тыс.руб. (+,-) Изменения, % (+,-) Темп прироста (+,-) Тыс.руб. % к итогу Тыс.руб. % к итогу 1...

6,1 0,4 Доходы от размещения средств Пенсионного фонда (ПФ) 4,6 0,3 Единый налог, взимаемый в связи с применением упрощенной системы налогообложения 1,9 0,1 Средства федерального бюджета, передаваемые Пенсионному фонду 833,2 53...

Использование основных средств. Государственные и муниципальные финансы

0,6 Доходы от размещения средств фонда 0,14 Неналоговые поступления 1,74 Средства федерального бюджета и др. бюджетов бюджетной системы 32,0 ИТОГО 207,0 Расходы Финансирование выплат населению пособий 120...

Использование основных средств. Государственные и муниципальные финансы

0,6 0,3 Доходы от размещения средств фонда 0,14 0,2 Неналоговые поступления 1,74 0,8 Средства федерального бюджета и др. бюджетов бюджетной системы 32,0 15,5 ИТОГО 207,0 100 Расходы Финансирование выплат населению пособий 120...

Использование основных средств. Государственные и муниципальные финансы

определение возможности переноса срока оплаты задолженности с учетом дополнительного вознаграждения с целью своевременной оплаты в будущем и т.д...

Особенности разработки и реализации антикризисной программы на предприятии. Реструктуризация дебиторской и кредиторской задолженности

Кредиторская задолженность - сумма обязательств перед юридическими или физическими лицами по итогу хозяйственных взаимоотношений с ними (за неоплату поставленных товарно-материальных ценностей, произведенных работ...

Совершенствование механизма управления денежным оборотом (на примере ООО "Сезам")

Снижение дебиторской задолженности благотворно отразиться на прибыли предприятия, а также будет погашена часть кредиторской задолженности. В 2011 году кредиторская задолженность увеличилась по сравнению с 2010 г. с 8150 тыс.руб. до 10245 тыс.руб.на 11...

Теоретические и организационные основы учета и контроля расчетов с дебиторами и кредиторами

Кредиторской называют задолженность данного предприятия другим предприятиям, работникам и лицам, которые называются кредиторами. Для отражения расчетов с кредиторами предназначены счета расчетов...

Экономический анализ хозяйственной деятельности организации

Рассмотрим состав и структуру дебиторской и кредиторской задолженности Таб. 6.1 Анализ структуры дебиторской и кредиторской задолженности Показатель Остаток на н.г. Возникло Погашено Остаток на к.г. Темп роста остатка, % Сумма Уд...