Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет , которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты .

Льготный период или бесплатный период кредитной карты - это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита. Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

Обратите внимание, что льготный период действует только на покупки. На снятие наличных в банкомате он не распространяется!

Нюансы и определение льготного периода карты

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла.... Каких 50 дней? С какого числа?

Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода - 50 дней, в реале же эта цифра разнится в пределах 20 - 50 дней.

Необходимо запомнить одну вещь - отчетный период начинается с того момента, когда вы активировали карту.

Итак, льготный период состоит из двух этапов:

1 этап - отчетный период , длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий - второй этап.

2 этап - это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период.

Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке.

Нагляднее будет рассмотреть правила пользования кредитной карты на примере:

Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку. В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней - это будет 27 июня включительно. Вторая ситуация - вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).

Таким образом, в зависимости от того, в какой день по отношению к отчетному периоду вы совершили покупку зависит ваш срок льготного периода погашения задолженности по кредитной карте и он составляет от 20 до 50 дней.

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

Для вашего удобства на сайте Сбербанка есть сервис , который позволяет посчитать льготный период в каждом конкретном случае и вашу экономию, если вы погасите задолженность по кредитному остатку своевременно.

- активация кредитной карты

- время на совершение покупок в рамках льготного периода

- учет кредитного лимита

- общая сумма задолженности по карте за отчетный период, требующая погашения

Своевременный возврат кредитных наличных средств в рамках льготного периода

Сбербанк настойчиво не упоминает про ситуацию с наличными деньгами при снятии их с кредитной карты. Ну так вот, некоторые не задумываясь снимает наличные с кредитной карты и не понимают что тут же на сумму снятия начисляются проценты (24% годовых в случае с кредитной картой Сбербанка). Кроме того, вы платите комиссию за обналичивание в размере 3% от суммы, но не менее 390 рублей.

Льготный период действует с момента активации карты и распространяется только на безналичные операции по кредитке, он максимально составляет 50 дней.

Что делать, если я не успеваю оплатить кредитный долг по карте в срок?

Не стоит беспокоиться, в этом и есть главное отличие кредита от кредитной карты - в случае невозможности погасить задолженность по кредитке в срок - достаточно внести минимальный обязательный платеж - 5% от конечный суммы по итогам платежного периода. Не забывайте о сроке внесения обязательных платежей. В случае отсутствия оплаты обязательного платежа в обозначенный период - ставка по кредитной карте превратится из 24% в 38% годовых и начнет начисляться пеня за просрочку.

Популярные вопросы по кредитным картам

Можно ли совершать покупки после окончания отчетного периода?

Да, картой можно пользоваться каждый день, просто сумма средств, потраченных после отчетного периода будет перенесена в отчет на следующий месяц.

Какую сумму мне нужно заплатить в этом месяце, если я тратила деньги после отчетного периода?

Для погашения долга без процентов достаточно оплатить полную сумму долга по итогам этого отчетного периода.

Как перевести деньги с кредитной карты на дебетовую карту Сбербанка?

Перевести деньги с карты на карту можно с помощью сервиса Сбербанк Онлайн, но стоить иметь ввиду тот факт, что данная операция приравнивается к обналичиванию и вам сразу начисляются проценты.

Какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

Процент за выдачу наличных составляет 3% в пределах Сбербанка, но не менее 390 рублей. При снятии наличных в другом банке - комиссия за обналичивание составит уже 4%, н оне менее 390 рублей.

Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Как без комиссии снять деньги с кредитной карты Сбербанка

Совсем без комиссии снять деньги с кредитной карты невозможно. Но зато можно существенно снизить расходы на обналичку, если сделать это через цепочку: Кредитная карта - Электронный кошелек - Наличные. в таком случае составит около 1,75%.

Как узнать размер кредитного лимита по кредитной карте Сбербанка

Узнать размер кредитного лимита по вашей кредитной карте Сбербанка можно любым удобным для вас способом:

- Отправив СМС на номер 900 (Отправьте СМС с текстом «БАЛАНС 1234» на номер 900, где 1234 - последние 4 цифры карты)

- В приложении для смартфонов Сбербанк Онлайн

- В личном кабинете сервиса Сбербанк Онлайн (В личном кабинете Сбербанк Онлайн вы можете узнать остаток средств, размер кредитного лимита, а также дату и сумму платежа по карте)

- Запросив баланс в банкомате

Заемщик сможет получить максимальную выгоду от кредитной карты с 50-ти дневным льготным периодом, если будет знать, как правильно ее использовать. Эти знания помогут избежать переплат, штрафов и испорченной кредитной истории.

Лучшие предложения по потребительским кредитам на сегодня:

Методы расчета и правила использования грейс-периода

При получении на руки кредитки в первую очередь необходимо выяснить дату начала отчетного периода для совершения покупок. Отчетный период составляет ровно 1 месяц, как правило в личном кабинете есть калькулятор для более быстрого подсчета.

Пример калькулятора для расчета дат льготного периода.

У банков существует несколько подходов к определению точки отсчета грейса. За начало берут следующие даты:

- Первое число каждого месяца – самый удобный и определенный вариант. Здесь запутаться сложно, календарь сразу подскажет.

- Дату получения на руки пластикового носителя.

- Момент активации карты. Чаще всего это запрос баланса через банкомат или иная несложная операция.

- Иной день на усмотрение кредитной организации.

Иногда банки предлагают клиенту самому определить удобный метод. При таком раскладе лучше всего ориентироваться на дни получения регулярного дохода, с которого будет вноситься обязательный минимальный платеж в установленные сроки.

Внимание! При любом способе фиксирования отчетного месяца эти сведения обязательно прописываются в кредитном договоре. Если непонятно, с какого дня считать, нужно найти эту информацию в документе.

Со дня старта отсчета каждый месяц начинается новый отчетный период в 30 дней. По завершении его кредитная организация формирует отчет и подсчитывает общую задолженность. Если не было снятий наличности и иные условия не нарушены, то сумма рассчитывается без дополнительного процента.

Этапы грейса.

При льготном периоде в 50 дней у клиента есть следующие 20 дней для внесения долга без доплат. Таким образом, если траты были совершены в конце отчетного периода, то не стоит надеяться, что впереди 50 дней на оплату, ведь их всего 20.

Кредитные специалисты выбрали ТОП микрозаймов:

Как не пропустить время возврата денег без дополнительных процентов?

Чтобы не запутаться, стоит уточнить еще на стадии подписания бумаг, как финучреждение оповещает клиентов о сроках внесения денег на счет.

Распространены следующие способы информирования заемщика:

- уведомление в личном кабинете;

- напоминания в виде СМС-сообщений на личный телефон;

- ежемесячная выписка по счету, высылаемая на электронный адрес клиента.

Практически все организации уведомляют об истечении грейса через личные кабинеты. Но некоторые клиенты могут довольно долго не заходить в онлайн-банк, поэтому такой вариант не каждому подойдет.

Многим нравится СМС-оповещение. За эту опцию может взиматься комиссия (или фиксированная оплата), зато прямо на личный мобильный телефон клиент получит актуальную информацию о сроках и минимальной сумме очередного платежа.

Почти все банки бесплатно высылают на электронную почту ежемесячную полную выписку по всем операциям по счету. Но все же это стоит уточнить у специалиста на стадии ознакомления с условиями предоставления кредитного лимита. Этот вариант используют, если достаточно один раз в месяц просмотреть детализацию за весь период: отслеживать изменения в течение отчетного периода так не получится.

Как избежать начисления процентов?

При пользовании кредитной карты со льготным периодом важно понимать основной момент – указанный срок беспроцентного возврата средств является максимальным. При заявленных в рекламе 50 сутках можно получить как 50, так и 21 день срока внесения всего долга без начисления процентов.

Важно то, в конце или в начале отчетного периода совершена покупка на деньги кредитной организации.

Учитывать стоит и тот момент, что категорически нельзя снимать наличные средства или переводить на другую пластиковую карту физического лица деньги, если есть желание воспользоваться грейс-периодом. Как правило, в договоре прописано, что если происходит обналичивание любой суммы со счета кредитки, то автоматически прекращается действие беспроцентного периода и начинают насчитываться проценты.

Не стоит забывать, что при нарушении условий возврата всей потраченной суммы в первый платеж придется возмещать и процент за пользование деньгами банка даже в течение грейс-периода. Учитывая, что финансовые учреждения предлагают кредитки и без такой опции, можно сделать вывод, что иногда выгоднее подобрать предложение с пониженной процентной ставкой, чем заманчивый «бесплатный» вариант, который легко может оказаться дороже продуктов с беспроцентным периодом.

Другие важные моменты

В конкурентной борьбе кредитные организации предлагают продукты с широким спектром опций. Таким образом, уже можно не гнаться за более длинным льготным периодом, например, в 100 дней, а подобрать карточку с грейсом в 50, но зато с дополнительными бонусами при покупке в сети партнеров.

Есть предложения, дополненные функцией кэшбека или регулярными скидками и акциями от определенной группы магазинов, зависящей от предпочтений клиента. Пользуясь дополнительными привилегиями, можно значительно сэкономить.

Важно помнить и то, что в кредитных картах с беспроцентным периодом, даже если он составляет 100 дней, что является максимумом, то все равно существует ежемесячная минимальная сумма платежа: нельзя пользоваться деньгами банка дольше 50 дней без каких-либо выплат.

Поэтому не стоит гнаться за длиной льготного периода, лучше рассмотреть подробнее предложения на 50 дней, подыскать наиболее привлекательную ставку (ориентировочно от 29 до 35%) и удобные опции для конкретных целей использования.

На чтение 7 мин. Просмотров 95 Опубликовано 24.07.2018

Наличие кредитной карты зачастую является хорошим финансовым подспорьем. У некоторых банков, в частности, у Сбербанка, предусмотрены инструменты, которые делают процесс кредитования более лояльным по отношению к клиенту. Возможность использовать займ без дополнительных выплат - один из них. В этой статье будет подробно рассказано, что это такое и как рассчитать льготный период по кредитной карте Сбербанка. Также будут приведены примеры подобных расчетов.

Особенности использования кредитки со льготным сроком

Льготным периодом именуют промежуток времени, когда клиент может использовать банковский займ на безвозмездной основе. У Сбербанка он составляет пятьдесят суток, хотя фактически непосредственно беспроцентные операции осуществляться могут только один календарный месяц.

Льготный срок (он же «грейс») имеет свои ограничения, которые имеют отношение не только к длительности. Например, он подразумевает то, что заемщик может тратить доступные финансовый лимит без процентов, расплачиваясь только безналично. Льготы аннулируются, если попытаться извлечь их с карты, а обладатель пластиковой карты уплачивает комиссию. Аналогичное ограничение касается перевода средств на посторонние счета любого вида.

Стоит учитывать также, что не все траты разрешены для такого типа кредитования. Обычные покупки в магазинах, оплата медицинских услуг или налогов приемлемы. Многие другие операции способны спровоцировать отключению услуги раньше времени. Конкретный перечень указывается в договоре со Сбербанком. Правила «свободного» кредитования объясняются сразу же после получения пластиковой карты сотрудником-консультантом.

«Отчетный период»: суть понятия

В целях того, чтобы наиболее полно ответить на вопрос о том, что такое льготный период по кредитной карте Сбербанка, вначале надо разобраться, как именно выглядит его структура.

Период отчета является тем отрезком времени, когда собирается информация по действиям заемщика с выделенным счетом, которая затем обобщается и передается ему для ликвидации накопившихся задолженностей. Отчетная фаза не является специфической для времени пользования данной услугой. Это повторяющийся цикл. Просто на время действия безвозмездных займов именно он становится тем отрезком времени, когда обладатель займа может использовать его без начислений.

Что такое льготный период кредитования?Узнать его сроки сравнительно просто. Они варьируются в зависимости от специфики конкретного займа и в зависимости от положений в договоре между организацией и заемщиком. Данный период может начинаться:

- с момента первого приобретения посредством займа;

- с того дня, когда кредитка передается заемщику;

- с момента активирования - совершена первая транзакция или запрошен баланс.

Отчетный период занимает тридцать суток. По их истечении начинается срок погашения возмещения трат, который длится двадцать дней . Пользователю присылается информация о количестве, времени и дате расходов, информацию о дате, до которой их нужно возместить, а также сумму минимального взноса. Внесение только минимального взноса не освобождает от процентов, но освобождает от неуплаты пеней. Процент за первый месяц пользования займом не начислят, если деньги будут возмещены полностью.

Существует такой термин, как отчетный день . Эта граница между периодами, когда формируется отчет о состоянии счета заемщика. Обычно дата указывается на конверте с пинкодом, и это самый легкий способ ее узнать.

Если по тем или иным причинам он потерян или информацию на нем невозможно различить, существуют иные методы:

- прийти в банк самостоятельно;

- просмотреть информации в кабинете пользователя на официальном сайте банка;

- позвонить оператору-консультанту;

- найти соответствующий пункт договора в соглашении, более того, сам владелец карты может скорректировать эту дату по собственному усмотрению.

День отчета - этот и тот момент, когда услуга беспроцентного кредитования начинает действовать. Поэтому узнавать конкретные временные рамки льготного периода целесообразно через эту дату. Допустим, это 1 января. Таким образом, первый месяц заканчивается 1 февраля, и после этой даты, вплоть до 21 февраля, устанавливается период ликвидации задолженности.

Как можно узнать льготный срок

Это достаточно просто. Усредненный срок - тридцать дней с момента дебютного отчета и еще двадцать на ликвидацию.

Важно заметить, что период безвозмездного расходования заемных средств не статичен. Данные тридцать дней исчисляются с даты отчета и никак не обуславливаются действиями самого владельца. Например, если дебютная трата произведена 15 января, то у потребителя в запасе остается только пятнадцать дней, после чего формируется точная статистика трат.

Пример расчета отчетного периода

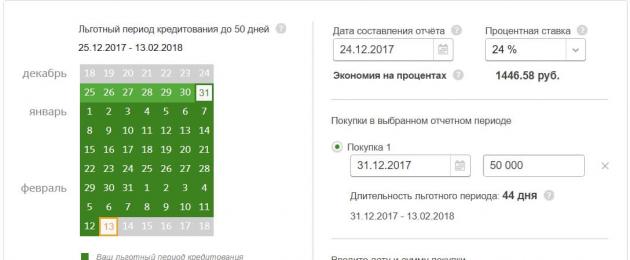

Выяснить нужное значение достаточно легко и осуществить это можно двумя методами. В целях внесения ясности будет наглядно показано как рассчитать льготный период по кредитной карте Сбербанка, пример самостоятельного вычисления и на калькуляторе.

Самостоятельно

Допустим, сегодня 21 июля, а дата отчетного дня - 1 августа. Соответственно, карта будет запущена в этот самый день и с этой же минуты начинается период отчета. Закончится он 1 сентября. Таким образом, ликвидация задолженности должно произойти до 21 сентября включительно.

Если трата произошла не в день отчета, а, допустим, 15 августа, соответственно до конца тридцатидневного срока остается 16 суток. Всего льготный срок составит в этом случае 37 суток с учетом последующих двадцати дней сентября, когда наступает уже новый отчетный период.

Из этого следует, что если держатель воспользовался кредитом, например, 28 августа, то остается всего двадцать четыре дня, из которых льготные только четыре .

Используя онлайн-калькулятор

Вычисление происходит просто.

В соответствующей графе «Дата составления отчет» указывается день запуска счета. Например, это 1 августа. Рядом выбирается ставка по проценту, на условиях которой банк занял кредит. Пусть это будет 24%. Затем указывается дата конкретной траты. Это 15 августа. Рядом вписывается сумма покупки. Количество покупок, задаваемые для инструмента, ограниченно тремя. После нажатия на клавишу «Рассчитать» система выведет точное количество дней в льготном периоде и укажет хронологический промежуток в виде диапазона. Для первой покупки - это 15.08.2018 - 21.09.2018. Общая длительность - 37 дней.

Калькулятор на сайте Сбербанка

Калькулятор на сайте Сбербанка Каждый может распоряжаться выданным кредитом самостоятельно и под собственную ответственность. Но есть несколько советов, которые значительно облегчат жизнь любому, кто запланировал взять пластиковую карту с подобной функцией. К ним относятся:

- Все запланированные траты лучше осуществлять как можно заранее. Отчетный период сокращается безотносительно того, тратит ли клиент деньги или нет. Поэтому чем раньше осуществить покупку - тем больше времени останется на ликвидацию долга без дополнительных трат.

- Следует внимательно следить за информацией от банка - или через официальный интернет-ресурс, или же при личной явке в тот филиал, где выдали карту. Точное знание сроков поможет избежать начисления штрафов, потому как это происходит сразу же после указанной в отчете даты.

- При оплате задолженности следует учитывать, что перевод придет в банк только через некоторое время. Может получиться так, что транзакция осуществлена в рамках нужного срока, а сам платеж пришел уже тогда, как он вышел.

- На любые претензии со стороны банков, которые касаются сроков и сумм оплаты, можно отвечать чеками. Это единственный документ, который подтверждает факт внесения денег, поэтому их следует сохранять.

- Другой важнейший документ - это договор между владельцем карты и банком. Все условия пользования кредитом прописываются там, и некоторые пункты клиент имеет право скорректировать согласно собственным потребностям.

- При расчете сроков следует пользоваться онлайн-калькулятором или опираться на выписки и отчеты из самого банка. Это поможет наиболее точно определить хронологические рамки беспроцентного кредитования и поможет погасить все счета своевременно, исключив вероятность ошибки.

Внимательное чтение договора, соблюдение всех его положений и общие правила финансовой дисциплины - это те вещи, которые позволят пользоваться кредитом максимально продуктивно и без эксцессов.

Условия для снятия наличности

Кредитный счет такого рода обладает своими лимитами и ограничениями. Наиболее серьезное - на снятие наличности. После снятия денег бонус автоматически перестает действовать, поэтому обналичивать валюту и сохранить все преимущества данной услуги попросту не получится ни при каких условиях. Организация, выдающая кредит, очень внимательно следит за всеми манипуляциями, производимыми заемщиками.

Вывод

Кредитная карта - полезный и нужный многим инструмент. Она может значительно облегчить жизнь, особенно если нужны какие-либо экстренные покупки или выплаты. Разобраться в деталях не так просто, но все возможные вопросы помогут решить квалифицированные консультанты организации, которые точно объяснят, как узнать льготный период по кредитной карте Сбербанка. Однако не следует забывать, что ее использование без соблюдения условий, на которых она была выдана гражданину банком, может спровоцировать серьезные проблемы в ближайшей или долговременной перспективе. Кредит требует ответственности, внимательности и личной дисциплины.

В любом случае кредит подразумевает необходимость платить проценты за использование заемных средств и время его выдачи ограничено. Кредитная карточка отличается от потребительского кредита тем, что по карте можно использовать льготный период.

Ее кредитную линию называют возобновляемой, а если клиент выполнит ряд условий банка, то и проценты по договору платить тоже не придется.

Суть льготного периода в том, что если держатель карты успеет в установленные сроки погасить задолженность перед кредитором, то проценты на сумму начислены не будут, наступит новый льготный период, а возобновляемая кредитная линия значит, что в новом месяце можно снова полноценно использовать свой кредитный лимит.

В зависимости от выбранной организации величина лимита и длительность грейс-периода может меняться.

Какие существуют схемы расчета?

Больше половины всех действующих банков предлагают клиентам карты с льготным периодом средней длительности 50-70 дней. Но в каждом из них схема расчета может применяться разная.

Самая популярная методика –это когда расчетный период равен 20 дням, и он включает в себя все траты, которые были совершены на протяжении этого временного промежутка.

До конца этого периода клиенту необходимо будет в полной мере расплатиться за совершенные в прошлом месяце покупки. Суть в том, что весь льготный период равен 50 дням, из которых 30 дней у клиента – время на покупки (длительность месяца), а оставшиеся 20 ему остаются для погашения долга без процентов.

Если держатель карты решит частично погасить задолженность, в таком случае условия договора считаются невыполненными, а значит гасить ему придется оставшуюся сумму плюс проценты, начисленные на всю сумму долга.

Вторая схема – это когда кредитное учреждение устанавливает срок, к примеру 60 дней, на протяжении которых любая совершённая операция называется льготной.

Начинаем расчеты с установления сроков

Это необходимо для того, чтобы не пропустить время, когда необходимо внести деньги. Здесь нужно обратить внимание, что не у всех банков грейс-период по карте берет начало с момента ее активации или с наступления нового месяца.

Иногда он начинается с даты первой совершенной в этом месяце покупки. В любом случае это прописано в кредитном договоре, поэтому первое, что нужно сделать – изучить условия договора.

Есть ряд операций, на которые льготный период не распространяется. Чаще всего это денежные безналичные переводы на другие счета и операции снятия наличных в банкомате.

Чтобы не попасть впросак и в самый неподходящий момент не узнать, что льготный период был отменен, за этими моментами тоже нужно следить.

В любом случае задолженность нужно закрыть до конца льготного периода. Обычно это 50-55 дней, если же банк устанавливает больше, то в таком случае клиенту необходимо будет совершать обязательный ежемесячный минимальный платеж. В этом и заключаются подводные камни льготного периода по кредитной карте.

Пока клиент думает, что в новом месяце он еще не совершал покупок, значит и грейс-период не начинался, тем временем он уже практически подходит к концу. Поэтому так важно читать условия использования кредитного лимита.

Совет! Всегда гасите долг примерно за 3-4 дня до предполагаемого окончания срока беспроцентного кредита. Некоторые платежи могут обрабатываться пару рабочих дней, проверяться или же просто задержатся по причине технических неполадок. А потом у клиента получается просрочка и он удивляется, отчего необходимо платить процент по кредитке.

Что такое расчетный период и как его считать?

Расчетным периодом называют временной промежуток, когда держатель карты может использовать кредитный лимит на совершение разного рода покупок. За этот период готовится выписка в электронном формате или в письменном виде и ее отправляют на почту клиенту.

Начало этого периода может брать начало:

- с первого дня совершения трат по карточке (покупка или оплата услуг);

- от выпуска и активации карточки;

- от подготовки выписки;

- с первого числа нового календарного месяца.

Если расчет льготного периода по кредитной карте начинается от даты изготовления выписки и равен 30 дням, а поскольку все проведенные в этот временной промежуток операции суммируются, то погасить задолженность нужно погасить до крайнего срока, который прописан в выписке.

Поэтому попробуйте войти в личный кабинет и найти выписку по карте (во многих банках ее отправляют на указанную при регистрации карточки электронную почту).

Пример: если дата составления отчета 10декабря, а отчетный период считается с 9 ноября по 10 декабря, то все эти траты, которые были совершены в это время необходимо покрыть полностью до 30 декабря. Платежный период в таком случае составляет 20 дней, условия кредитного договора будут выполнены, значит клиенту ничего не придется переплачивать.

Особенности расчета платёжного периода

Платежным периодом называют то количество дней, которое идет за расчетным периодом и отводится держателю карточки на погашение задолженности. Для примера, по картам Сбербанка платежный период равен 20 дням с момента формирования отчета, как мы и рассматривали в примере выше.

Чтобы не были начислены проценты согласно условиям кредитного договора, сумму необходимо внести полностью, а не частично. Если погашение будет несвоевременным, на всю сумму задолженности проценты будет начислены в полной мере.

Поэтому так важно правильно выполнять подсчеты правильно, при необходимости обращаясь за помощью к кредитному консультанту. Обязательно нужно уточнить не только длительность грейс-периода, но и узнать, когда именно начинается отсчет.

Поэтому желаем вам быть финансово грамотными и не переплачивать банку, если есть возможность этого не делать.

Подробнее о карте

- 100 дней Без % по кредиту;

- Лимитный кредит до 500.000 рублей;

- Процентная ставка от 14,99%;

- Стоимость годового обслуживания от 1190 рублей;

- Бесплатное пополнение и снятие наличных;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Тинькофф банка | Оформить карту |

Подробнее о карте

- 55 дней Без % по кредиту;

- Процентная ставка от 12%;

- Рассрочка под 0% до 12 месяцев;

- Стоимость годового обслуживания от 590 рублей;

- Минимальный платеж до 8%;

- Бесплатное пополнение карты;

- Бонусные баллы за траты по карте;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Восточного Банка | Оформить карту |

Подробнее о карте

- 56 дней Без % по кредиту;

- Лимитный кредит до 300.000 рублей;

- Процентная ставка от 11,5%;

- Выдача по паспорту за 5 минут;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта от Райффайзенбанка | Оформить карту |

Подробнее о карте

- 110 дней без % по кредиту;

- Лимитный кредит до 600.000 рублей;

- Процентная ставка от 23,9%;

- Стоимость годового обслуживания - бесплатно;

- Кэшбэк до 5% на все;

- Бесплатный интернет-банкинг;

- Оформление по паспорту.

| Карта от УБРиР Банка | Оформить карту |

Подробнее о карте

- 120 дней без % по кредиту;

- Лимитный кредит до 300.000 рублей;

- Процентная ставка от 29%;

- Стоимость годового обслуживания - бесплатно;

- Кэшбэк 1%;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

| Карта Рассрочки "Совесть". | Оформить карту |

Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет кредитная карта Сбербанка, которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты . Льготный период или бесплатный период кредитной карты — это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита. Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

Обратите внимание, что льготный период действует только на покупки. На снятие наличных в банкомате он не распространяется!

Нюансы и определение льготного периода карты

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла…. Каких 50 дней? С какого числа? Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода — 50 дней, в реале же эта цифра разнится в пределах 20 — 50 дней. Необходимо запомнить одну вещь — отчетный период начинается с того момента, когда вы активировали карту. Итак, льготный период состоит из двух этапов: 1 этап — отчетный период , длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий — второй этап. 2 этап — это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период. Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке. Нагляднее будет рассмотреть правила пользования кредитной карты на примере: Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку. В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней — это будет 27 июня включительно. Вторая ситуация — вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).Таким образом, в зависимости от того, в какой день по отношению к отчетному периоду вы совершили покупку зависит ваш срок льготного периода погашения задолженности по кредитной карте и он составляет от 20 до 50 дней.

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

Для вашего удобства на сайте Сбербанка есть сервис , который позволяет посчитать льготный период в каждом конкретном случае и вашу экономию, если вы погасите задолженность по кредитному остатку своевременно.

Таким образом вы можете просчитать детально схему выгодного использования кредитной карты:

Таким образом вы можете просчитать детально схему выгодного использования кредитной карты:

- активация кредитной карты

- время на совершение покупок в рамках льготного периода

- учет кредитного лимита

- общая сумма задолженности по карте за отчетный период, требующая погашения

Своевременный возврат кредитных наличных средств в рамках льготного периода

Сбербанк настойчиво не упоминает про ситуацию с наличными деньгами при снятии их с кредитной карты. Ну так вот, некоторые не задумываясь снимает наличные с кредитной карты и не понимают что тут же на сумму снятия начисляются проценты (24% годовых в случае с кредитной картой Сбербанка). Кроме того, вы платите комиссию за обналичивание в размере 3% от суммы, но не менее 390 рублей.Льготный период действует с момента активации карты и распространяется только на безналичные операции по кредитке, он максимально составляет 50 дней.Что делать, если я не успеваю оплатить кредитный долг по карте в срок? Не стоит беспокоиться, в этом и есть главное отличие кредита от кредитной карты — в случае невозможности погасить задолженность по кредитке в срок — достаточно внести минимальный обязательный платеж — 5% от конечный суммы по итогам платежного периода. Не забывайте о сроке внесения обязательных платежей. В случае отсутствия оплаты обязательного платежа в обозначенный период — ставка по кредитной карте превратится из 24% в 38% годовых и начнет начисляться пеня за просрочку.

Популярные вопросы по кредитным картам

Можно ли совершать покупки после окончания отчетного периода?

Да, картой можно пользоваться каждый день, просто сумма средств, потраченных после отчетного периода будет перенесена в отчет на следующий месяц.Какую сумму мне нужно заплатить в этом месяце, если я тратила деньги после отчетного периода?

Для погашения долга без процентов достаточно оплатить полную сумму долга по итогам этого отчетного периода.Как перевести деньги с кредитной карты на дебетовую карту Сбербанка?

Перевести деньги с карты на карту можно с помощью сервиса , но стоить иметь ввиду тот факт, что данная операция приравнивается к обналичиванию и вам сразу начисляются проценты.Какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

Процент за выдачу наличных составляет 3% в пределах Сбербанка, но не менее 390 рублей. При снятии наличных в другом банке — комиссия за обналичивание составит уже 4%, н оне менее 390 рублей.Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят. Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Как без комиссии снять деньги с кредитной карты Сбербанка

Совсем без комиссии снять деньги с кредитной карты невозможно. Но зато можно существенно снизить расходы на обналичку, если сделать это через цепочку: Кредитная карта — Электронный кошелек — Наличные. Комиссия в таком случае составит около 1,75%.Как узнать размер кредитного лимита по кредитной карте Сбербанка

Узнать размер кредитного лимита по вашей кредитной карте Сбербанка можно любым удобным для вас способом:- Отправив СМС на номер 900 (Отправьте СМС с текстом «БАЛАНС 1234» на номер 900, где 1234 - последние 4 цифры карты)

- В приложении для смартфонов Сбербанк Онлайн