Недвижимость.

Если оценивать все финансовые инструменты — недвижимость низколиквидный инструмент. Но если рассматривать ее только одну, то опять же идет разделения на низко- и высоколиквидную.

Допустим, элитные квартиры, загородные дома с высокой стоимостью — это низколиквидная недвижимость. Для ее продажи по справедливой рыночной цене нужно потратить значительное время (несколько месяцев). Да и то в конце еще придется скинуть покупателю цену.

А если взять жилье эконом-класса, да еще в удачном месте в городе (где-нибудь в центре, или в нормальном районе), то можно рассматривать его как высоколиквидную недвижимость по причине того, что на нее всегда есть спрос и ее легко можно продать буквально за пару-тройку недель, в крайнем случае 1-2 месяца.

Почему ликвидность так важна?

Понятие ликвидности имеет важное значения для инвесторов, цель которых получить прибыль от вложенных средств. И случае каких-либо негативных обстоятельств на финансовом рынке они должны иметь возможность быстро избавиться от ненужных активов по приемлемым ценам. И перенести полученные деньги в другой наиболее перспективный (и более доходный) финансовый инструмент.

Поэтому, вкладывая деньги, инвестор всегда старается выбирать высоколиквидные инструменты.

Допустим, если рассматривать рынок недвижимости, то при тенденции к их понижению наиболее быстро можно избавиться от недорогих объектов недвижимости. Т.е. если выбирать между обычными хрущевками и жильем премиум-класса, инвестор выберет первое, в виду их высокой ликвидности.

Тоже справедливо и про рынок акций. В случае возможного обвала фондового рынка (который периодически случается), инвестор должен быстро и с минимальными потерями избавляться от падающего в цене актива. А если у него в портфеле только низколиквидные акции, на которых не находится покупателя, то остается только смотреть как уменьшается стоимость купленных им акций. И в уме подсчитывать убытки.

Показатели ликвидности и платежеспособности обеспечивают полезной информацией практически все группы пользователей финансовой отчетности и могут служить обоснованием принятия большей части решений финансового характера.Понятие ликвидности

Согласно учебному пособию Бухгалтерская (финансовая) отчетность под редакцией Соколова В.Я. :Ликвидность — это в первую очередь свойство какого-либо актива быть обращенным в денежную массу или денежный эквивалент. Анализируя ликвидность компании, оценивают наличие у нее оборотных средств в размере, достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения. Организация может быть ликвидной, но неплатежеспособной и наоборот.

Куприянов Л.М . понятие ликвидности трактует следующим образом:

Ликвидность — способность активов компании быстро трансформироваться в денежную форму по стоимости, отраженной в балансе, при необходимости погашения обязательств перед работниками по выплате заработной платы, государством по уплате налогов в бюджет, собственниками по выплате дивидендов, перед контрагентами, кредиторами и др.

По мнению Кобелевой И. В. ликвидность определяется способностью хозяйствующего субъекта быстро и с минимальными финансовыми потерями преобразовать свои активы (имущество) в денежные средства. Она характеризуется также наличием у организации ликвидных средств в форме остатка денежных средств в кассе, денежных средств на кор.счетах в банках и легкореализуемых элементов оборотных активов (например, краткосрочных ценных бумаг). Кроме того, ликвидность предполагает безусловную платежеспособность и постоянное равенство между активами и обязательствами как по общей сумме, так и по срокам наступления обязательств.

Согласно позиции А.А. Канке, ликвидность — характеристика определённых видов активов компании по их способности к быстрому обращению в денежную форму без снижения балансовой стоимости для обеспечения нужного уровня платежеспособности организации. Чем быстрей возможна продажа актива за деньги и чем выше вероятность осуществления этой операции, тем выше уровень его ликвидности.

По мнению П.Ф. Аскерова под ликвидностью какого-либо актива понимается его способность трансформироваться в денежные средства. Чем быстрее актив превращается в денежные средства, тем выше степень его ликвидности.

Согласно определению, данному Ковалевым В.В. , под ликвидностью предприятия понимают «...наличие у него оборотных средств в количестве, теоретически достаточном для полного погашения краткосрочных обязательств даже с нарушением сроков погашения, предусмотренных контрактами». Оговорка о нарушении сроков погашения, по мнению автора определения, предполагает, что не исключены сбои в поступлении денежных средств от дебиторов, но в любом случае эти деньги поступят и их будет достаточно для расчетов со всеми кредиторами. Из определения следует, что основным признаком ликвидности предприятия является формальное превышение оборотных активов над краткосрочными обязательствами.

Негашев Е. В. в своей монографии "Аналитическое моделирование финансового состояния компании" даёт такую формулировку:

Ликвидность компании в общем смысле определим как покрытие обязательств компании ее активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Ликвидность компании - это предельная оценка возможности погашения (на момент одержи или в будущем) всех обязательств компании, имеющих место на отчетную дату, или их определенной части на основе предположения о сроках превращения активов в денежные средства. Поскольку фактические сроки превращения активов в денежные средства могут отличаться от предполагаемых сроков, то оценка ликвидности компании носит прогнозный характер и предсказывает будущее погашение обязательств лишь с некоторой вероятностью.

В целом можно резюмировать, что большинство авторов дают тождественные определения понятия ликвидности.

Предполагается, что определение ликвидности компании допускает объединение различных обязательств с разными сроками погашения в агрегированный показатель общей величины обязательств со сроками погашения, не превышающими определенную максимальную величину. Примером такого агрегирования служит величина краткосрочных обязательств, отражаемая в бухгалтерском балансе как итог раздела V (за исключением доходов будущих периодов). Согласно Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) для краткосрочных обязательств максимальный срок погашения равняется 12 месяцам или продолжительности операционного цикла, если он превышает 12 месяцев.

Соответственно для целей определения ликвидности компании активы с разными сроками превращения в денежные средства могут быть объединены в агрегированный показатель общей величины активов со сроками превращения в денежные средства, не превышающими определенную максимальную величину. Примером агрегирования активов для определения ликвидности служит величина оборотных активов, отражаемая в бухгалтерском балансе как итог раздела II (за исключением долгосрочной дебиторской задолженности и задолженности участников (учредителей) по взносам в уставный капитал). Согласно Положению по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) для оборотных активов максимальный срок превращения в денежные средства (срок обращения) равняется 12 месяцам или продолжительности операционного цикла, если он превышает 12 месяцев.

Виды ликвидности

Ликвидность баланса организации определяет степень покрытия обязательств организации его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность баланса основана на базе учетных оценок активов.Ликвидность активов в целом может быть определена как способность активов быть обмененными на деньги, и чем короче такой период, тем более ликвидными могут считаться активы.

Ликвидность компании показывает состав активов, долю наиболее ликвидных активов в общей структуре. В зависимости от специфики бизнеса ликвидность организации помогает определить ее отраслевую принадлежность.

Ликвидность компании принципиально отличается от ликвидности баланса тем, что базой для ее определения используется рыночная цена, быстро изменяющаяся под воздействием множества факторов, и поэтому может не совпадать с учетными оценками. Ликвидность компании, чаще всего, определяется на момент оценки стоимости чистых активов при их реализации на рынке.

Оценка ликвидности

Различают текущую, критическую и абсолютную ликвидность компании с точки зрения покрытия краткосрочных обязательств оборотными активами (в данном случае максимальный срок превращения оборотных активов в денежные средства соответствует максимальному сроку погашения краткосрочных обязательств).Текущая ликвидность компании означает покрытие краткосрочных обязательств оборотными активами компании.

Критическая ликвидность компании означает покрытие краткосрочных обязательств суммой денежных средств и денежных эквивалентов, краткосрочных финансовых вложений и дебиторской задолженности.

Абсолютная ликвидность компании означает покрытие краткосрочных обязательств суммой денежных средств и денежных эквивалентов.

Уровень текущей, критической и абсолютной ликвидности может быть избыточным, достаточным и недостаточным. Достаточные уровни текущей, критической и абсолютной ликвидности могут существенно различаться между собой по степени покрытия краткосрочных обязательств. Достаточные уровни ликвидности определяются общераспространенными эмпирическими оценками (которые могут быть и ошибочными), макроэкономической конъюнктурой, отраслевой принадлежностью компании, характером ее бизнес-модели, но в настоящее время в финансовом анализе отсутствуют их строгие теоретические обоснования, построение которых является одной из важных задач теории анализа финансовой устойчивости.

Достаточный уровень текущей ликвидности организации вытекает из упоминавшегося выше эмпирического правила, согласно которому в случае необходимости быстрой распродажи активов их цена составит половину их рыночной стоимости (наряду с рыночной стоимость может рассматриваться как фактическая стоимость приобретения, так и текущая (восстановительная) стоимость). В соответствии с данным правилом оборотные активы должны в два раза превышать краткосрочные обязательства (предполагается, что удельный вес денежных средств достаточно мал):

Где Ез - запасы, Едз - краткосрочные финансовые вложения, Едс - денежные средства и их эквиваленты, Ккк- краткосрочные кредиты и займы, Ккз - кредиторская задолженность.

Где F - внеоборотные активы, объединенные с долгосрочной дебиторской задолженностью;

Е~ - запасы (включая сырье, материалы, затраты в незавершенном производстве, готовую продукцию, товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты, остаток НДС по приобретенным ценностям, не принятый к вычету);

Е - краткосрочные финансовые вложения (за исключением денежных эквивалентов) и краткосрочная дебиторская задолженность за исключением задолженности участников (учредителей) по взносам в уставный капитал (прочие оборотные активы в зависимости от их роли в кругообороте присоединяются либо к запасам, либо к дебиторам);

Е - денежные средства и денежные эквиваленты (в соответствии с Положением по бухгалтерскому учету «Отчет о движении денежных средств» (ЛБУ 23/2011) денежными эквивалентами считаются высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости);

К - реальный собственный капитал (чистые активы);

К - долгосрочные ооязательства (включая долгосрочные кредиты и займы, отложенные налоговые обязательства, долгосрочные оценочные обязательства и прочие долгосрочные обязательства);

К - краткосрочные кредиты и займы;

К - кредиторская задолженность, краткосрочные оценочные обязательства и прочие краткосрочные обязательства (за исключением доходов будущих периодов, отраженных в составе чистых активов).

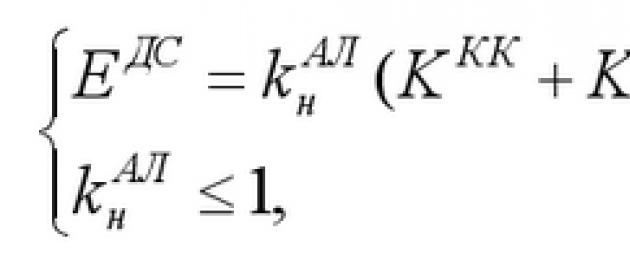

Достаточный уровень критической ликвидности означает, что компания в состоянии погасить краткосрочные обязательства за счет денежных средств и денежных эквивалентов pi ожидаемых в краткосрочной перспективе поступлений от погашения финансовых вложений и дебиторской задолженности. Данное требование предполагает, что краткосрочные финансовые вложения и краткосрочная дебиторская задолженность более ликвидны (быстрее превращаются в денежные средства), чем элементы запасов, что общем случае может быть неверно. Но поскольку ликвидность является приближенной прогнозной оценкой погашения краткосрочных обязательств, ориентированной в большей степени на задачи внешнего анализа на основе информации, содержащейся в бухгалтерской отчетности, то такое предположение допустимо. Если аналитик располагает дополнительной информацией о неплатежеспособных дебиторах или низколиквидных финансовых вложениях, то оценка критической ликвидности может быть скорректирована в сторону уменьшения. Достаточный уровень критической ликвидности обеспечивает равенство суммы соответствующих элементов оборотных активов и суммы краткосрочных обязательств:

Достаточный уровень абсолютной ликвидности означает, что компания может погасить определенную часть краткосрочных обязательств за счет остатка денежных средств и денежных эквивалентов. Достаточный уровень абсолютной ликвидности обеспечивает равенство суммы денежных средств и денежных эквивалентов сумме краткосрочных обязательств, взятой с заданным коэффициентом, отражающим минимальную долю наиболее срочных обязательств, обычно существенно меньшую, чем 100%:

Где - минимальная доля наиболее срочных обязательств (минимальное нормальное ограничение коэффициента абсолютной ликвидности).

Отклонение текущей, критической и абсолютной ликвидности от достаточного уровня в большую или меньшую сторону создает соответственно ситуации с избыточной или недостаточной ликвидностью.

Критерии финансовой устойчивости могут быть построены для каждого из перечисленных видов ликвидности, но наиболее содержательными являются критерии, получаемые как необходимые и достаточные условия критической ликвидности.

Для измерения уровня критической ликвидности будем использовать абсолютный показатель, представляющий собой разницу наиболее ликвидных активов (денежных средств и денежных эквивалентов, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности) и краткосрочных обязательств, который на основе выражения (1) может быть записан следующим образом:

С помощью показателя (2) условие достижения достаточного уровня критической ликвидности или его превышения записывается как условие неотрицательности абсолютного показателя ликвидности:

Из балансовой модели финансового состояния вытекает тождество:

Левая часть тождества (3) представляет собой абсолютный показатель ликвидности (2), для которого, следовательно, можно записать соотношение:

Поэтому при достижении достаточного уровня критической ликвидности или его превышении неравенство () соблюдается и для выражения (4), отражающего дополнительный способ расчета абсолютного показателя ликвидности:

Преобразуя которое, получаем ограничение величины запасов долгосрочными источниками их формирования, являющееся необходимым и достаточным условием неотрицательности абсолютного показателя критической ликвидности (т.е. достижения достаточного уровня критической ликвидности или его превышения):

То есть ![]()

где Е с

- собственные оборотные средства, равные разнице собственного капитала и внеоборотных активов и являющиеся величиной собственных источников финансирования оборотных активов;

Е Д

- долгосрочные источники формирования запасов. Название «долгосрочные источники формирования запасов» показателя Е является в определенной степени условным. Если долгосрочные кредиты и займы, обычно используемые в качестве источника финансирования создания и приобретения внеоборотных активов, составляют большую часть долгосрочных обязательств, то показатель

Е Д

может рассматриваться как скорректированная величина собственных оборотных средств. Название «долгосрочные источники формирования запасов» указывает на то, что собственные оборотные средства

Е с

увеличены на сумму долгосрочных обязательств, поскольку использование долгосрочных обязательств наряду с собственным капиталом для финансирования внеоборотных активов позволяет увеличить собственные источники формирования оборотных активов:

где - скорректированная величина собственных оборотных средств;![]() - часть внеоборотных активов, финансируемая за счет собственного капитала.

- часть внеоборотных активов, финансируемая за счет собственного капитала.

Из соотношения (4) вытекают также условия неуменьшения критической ликвидности компании за определенный период времени (например, за отчетный период):

(5)

где - изменения соответствующих показателей за период.

Условие (5) означает, в частности, что критическая ликвидность компании не будет уменьшаться, если увеличение остатков внеоборотных активов, долгосрочной дебиторской задолженности и запасов будет происходить в пределах суммы прироста реального собственного капитала (чистых активов) и прироста долгосрочных обязательств.

Изменение реального собственного капитала в результате обычных видов деятельности компании определяется преимущественно полученной в отчетном периоде чистой прибылью (убытком). Поэтому при отсутствии (или незначительности) влияния прочих факторов на измене-гаю реального собственного капитала условие (5) может означать следующее: критическая ликвидность (финансовая устойчивость) компании не будет снижаться, если изменение остатков внеоборотных активов, долгосрочной дебиторской задолженности и запасов будет осуществляться компанией в пределах суммы чистой прибыли (убытка), полученной в текущем периоде, и изменения долгосрочных обязательств. Проверка выполнения данного условия предполагает отражение изменений с учетом алгебраических знаков (положительных или отрицательных). Например, если результатом деятельности компании в отчетном периоде является убыток, а также погашаются долгосрочные обязательства, то критическая ликвидность компании не будет снижаться, если сумма остатков внеоборотных активов, долгосрочной дебиторской задолженности и запасов снизится на величину, не меньшую модуля суммы убытка и снижения долгосрочных обязательств (или, что то же самое, если отрицательная величина суммы убытка и снижения долгосрочных обязательств будет больше отрицательной величины суммы изменений внеоборотных активов, долгосрочной дебиторской задолженности и запасов).

Неравенство ![]() (верхнее ограничение величины запасов величиной долгосрочных источников их формирования) является условием достаточного или избыточного уровня критической ликвидности. В случае равенства величины запасов и величины долгосрочных источников имеет место достаточный уровень критической ликвидности, в случае превышения долгосрочных источников над величиной запасов - избыточный уровень критической ликвидности. Поэтому разница величины долгосрочных источников и величины запасов может рассматриваться как критериальная функция нормальной (достаточной) финансовой устойчивости в рамках аналитического подхода.

(верхнее ограничение величины запасов величиной долгосрочных источников их формирования) является условием достаточного или избыточного уровня критической ликвидности. В случае равенства величины запасов и величины долгосрочных источников имеет место достаточный уровень критической ликвидности, в случае превышения долгосрочных источников над величиной запасов - избыточный уровень критической ликвидности. Поэтому разница величины долгосрочных источников и величины запасов может рассматриваться как критериальная функция нормальной (достаточной) финансовой устойчивости в рамках аналитического подхода.

Коэффициенты ликвидности

(альтернативный вариант).

Таблица коэффициентов ликвидности.

Понятие ликвидности в экономической науке подразумевает мобильность активов, средств, которая может обеспечить возможность бесперебойной оплаты по обязательствам.

Ликвидность является практически ключевой характеристикой во многих экономических исследованиях и процессах. Она может быть отнесена как к конкретному предприятию, отрасли, так и в целом к стране и даже общемировому рынку.

В рамках данной статьи боле подробно будет рассмотрено понятие ликвидности по отношению к деньгам.

Ликвидность денег выступает основным понятием в бухгалтерском учете, финансовом анализе, менеджменте, инвестиционном анализе. Так как она представляет собой способность активов превращаться из одной формы в другую без значительных финансовых потерь.

Сущность понятия

Под ликвидностью денег понимают удобство и быстроту превращения имеющихся в распоряжении активов (имущества) в наличность, которая используется с целью осуществления последующих закупок. Полная абсолютная ликвидность денег может быть отнесена только к наличным средствам. И далее прочие виды денег становятся менее ликвидными: сбережения на карте, депозитный счет в банке и т.д. Превращение последних в наличные деньги связано с определенными финансовыми потерями, поэтому они считаются менее ликвидными.

Свойства любого актива в соответствии с понятием ликвидности:

- возможность использовать данный актив в качестве реального средства платежа;

- способность актива сохранять, удерживать свою первоначальную стоимость.

Наличные деньги являются самым непосредственным средством платежа, в связи с чем и говорят, что они обладают абсолютной ликвидностью. Чуть меньшей ликвидностью обладают депозиты до востребования. Далее уровень ликвидности ниже у срочных и сберегательных депозитов, государственных облигаций.

Фактор ликвидности оказывает огромное влияние на решения, которые принимают фирмы и компании. При равных условиях предпочтение отдается, как правило, абсолютно ликвидным наличным деньгам или депозитам до востребования.

Можно сказать достаточно точно, что отличием денег и их характерной чертой в экономической науке считается тот факт, что деньги обладают ликвидностью. Деньги относятся к ликвидному, то есть легкореализуемому имуществу. В настоящее время обладать ликвидными средствами (деньгами) означает обладать большими возможностями, то есть, в итоге, и большим богатством. Богатство конкретного индивида будет зависеть от той формы, в которой в данный момент времени принадлежат ему имущественные блага.

Приведем элементарный пример. Человек захотел поесть в ресторане, но он имеет при себе только банковскую карту, на который лежит 1000 руб., при этом не имеет наличных денег. На входе ресторана написано: «Карточки к расчету не принимаем». Можно ли назвать данного человека богатым в данный момент времени? Нет, ведь если бы на счету карты было на 1000 руб. меньше, а в кармане на 1000 руб. наличных больше, то и человек был бы богаче, чем в данной ситуации.

Недостаток

Несмотря на то, что деньги обладают абсолютной (совершенной) ликвидностью, есть и недостаток этого факта: владельцу денежных средств приходится терять доход, который он мог бы получить при применении актива с меньшей ликвидностью. Это означает, что, если наличные деньги положить на банковский счет, то они будут приносить их владельцу стабильный доход. Однако такой доход будет упущен, если деньги будут храниться «дома на полочке». Есть и более выгодные способы вкладывания наличных денег, например, акции, облигации, дивиденды и т.д.

Денежные агрегаты по степени ликвидности

В соответствии с критерием ликвидности современные деньги можно разделить на следующие основные группы в виде денежных агрегатов (показателей денежной массы, определяемой ее уровнем ликвидности):

- М0 - деньги в наличии, депозиты до востребования.

- М1 - агрегат М0, сберегательные депозиты, мелкие срочные депозиты.

- М2 - агрегат М1, крупные срочные депозиты.

- М3 - агрегат М2, сберегательные облигации, государственные и коммерческие векселя.

Заключение

Ликвидность наличных денег заключается в возможности быть средством платежа. Данный факт оказывает влияние на решения производителей. Например, организации и фирмы отдают предпочтения в расчетах наличным деньгам или депозитам.

Понятие ликвидности часто встречается в профессиональной литературе, но начинающие инвесторы редко обращают на него внимание. И напрасно. Ведь от ликвидности активов зависит величина риска и доходность. А качество портфеля вложений определяют тактику и стратегию инвестирования, не говоря уже о финансовой устойчивости. Рассмотрим эту важную экономическую категорию внимательнее.

Экономическая сущность

Что такое ликвидность простыми словами? Ликвидность - это способность оперативно превращаться в деньги без больших финансовых потерь. Термин ликвидность происходит от латинского liquidus - жидкий, текущий, то есть легко превращаемый в деньги.

Приведенное определение устанавливает главные параметры:

- время трансформации;

- величина связанных с трансформацией финансовых издержек.

Как измеряется ликвидность?

Количеством дней, требуемых для продажи актива по среднерыночной цене:

- так, продать или погасить высокодоходную ценную бумагу вы сможете в течение нескольких минут;

- а финансовая ликвидность инвестиций в строительство коттеджного поселка измеряется годами.

Наиболее показательна в этом смысле структура активов любого производственного или торгового предприятия. Ликвидность:

- Абсолютная. Активы не требуют трансформации и представляют собой готовые средства платежа (денежные средства и их эквиваленты).

- Срочная (до 7 дней). Краткосрочные вложения (например, в государственные облигации и векселя).

- Высокая (до 30 дней). Товары отгруженные, краткосрочная дебиторская задолженность.

- Средняя (до 90 дней). Незавершенное производство, запасы на складах (сырья, материалов и готовой продукции).

- Низкая (до 360 дней). Долгосрочные вложения, дебиторская задолженность.

- Неликвидные активы. Основные средства (машины, оборудование, здания, сооружения) и нематериальные активы.

Имейте в виду, что приведенная классификация достаточно условна, поскольку в каждой группе можно выделить конкретные активы, обладающие разной степенью текучести в зависимости от специфики деятельности. Так, срок «жизни» дебиторской задолженности может быть разным. «Длинная» задолженность становится низколиквидной или даже неликвидной.

При срочной трансформации любых инструментов в денежную форму неизбежны финансовые потери, которые включают в себя:

- дисконт к рыночной цене актива, предоставляемый покупателем в целях оперативности продажи;

- дополнительные затраты на продажу (налоги, сборы, пошлины, комиссии и т. д.).

Принята следующая классификация финансовых потерь: низкие (до 5%); средние (до 10%); высокие (до 20%); очень высокие (свыше 20%).

Очевидно, финансовые потери и скорость трансформации находятся в обратной зависимости.

Чем она так важна?

Ликвидность - вторая по значимости (после доходности) характеристика любого актива, в том числе инвестиционного.

Для инвестора, особенного действующего на финансовом рынке, оценка качества инвестиционного портфеля приобретает большее значение, нежели для крупного производственного или торгового предприятия. Причины:

- Индивидуальный инвестор - один по определению. Возможность привлечь альтернативные источники капитала (и таким образом снизить риски) у него ограничена.

- Среднестатистический вкладчик, как правило, не имеет за своей спиной большой «подушки безопасности» в виде основных средств: зданий, сооружений, машин и оборудования.

- В погоне за доходностью он склонен вкладываться в более рисковые активы.

Таким образом, для портфельного инвестора высокая ликвидность означает:

- гибкость инвестиционной стратегии и тактики (возможность скорейшего вывода средств из неэффективных проектов и их реинвестирования);

- скорость оборачиваемости, а, значит, доходность (чем быстрее вы зарабатываете на инвестиционном инструменте, тем выше процентная ставка эффективной доходности);

- персональную финансовую устойчивость.

Правило 1. При равных условиях инвестируйте в активы с высокой степенью ликвидности. Это обеспечит вам свободу маневрирования в процессе управления портфелем вложений.

Правило 2. Доходность и ликвидность взаимосвязаны. Вложения в низколиквидные активы должны генерировать больший инвестиционный доход.

Как оценить ликвидность актива

Ликвидность актива представляет собой возможности рынка, на котором его можно продать или купить.

Ликвидность рынка определяется:

- Количеством сделок.

- Спредом (разницей) между максимальной заявленной ценой покупки (спрос) и минимальной заявленной ценой продажи (предложение).

Правило 3. Чем больше объем сделок и уже спред - тем ликвиднее рынок.

Таким образом, отдельные сделки не окажут значимого влияния на рынок в целом. Это значит, что, имея актив со среднерыночными параметрами, вы в любой момент сможете его продать.

По аналогии с общими правилами:

- моментальная ликвидность ценной бумаги на фондовом рынке определяется количеством котировочных заявок (автор указывает цену и объем, давая возможность другим игрокам купить или продать финансовый инструмент в любое время);

- торговая ликвидность ценной бумаги определяется количеством рыночных заявок (автор указывает только объем, сделка заключается автоматически по лучшей котировочной цене).

Подобную информацию вы всегда найдете на биржевых порталах, финансовых и брокерских сайтах.

Повышенная волатильность цен, снижение объема торгов указывают на волнение инвесторов и являются первыми симптомами повышенных инвестиционных рисков. Если ситуация длится не первую неделю, ликвидность ценных бумаг, а вместе с ней и доходность, начнут неизбежно падать.

Очевидно, оценить ликвидность активов таким образом получится только на биржевом рынке, где обращение ценных бумаг происходит в режиме открытого финансового рынка и свободной конкуренции.

Правила обращения на внебиржевом рынке устанавливаются самими контрагентами, а процесс заключения сделки усложняется в несколько раз (поиск клиентов, привлечение посредников и гарантов, операции подтверждения правового статуса сделки и т. д.). Как следствие, степень ликвидности активов на внебиржевом рынке - на порядок ниже. Более того, сложно ее точно спрогнозировать и рассчитать.

- Изучите сегмент рынка однокомнатных квартир: количество сделок за период, средняя цена квадратного метра, средняя цена объекта, разброс цен. Такую информацию вы легко сможете почерпнуть в обзорах рынка недвижимости, аналитических исследованиях, на сайтах агентств. Из анализа вы узнаете, что рынок квартир экономкласса в Москве считается хорошо ликвидным сегментом рынка недвижимости.

- Определите требуемый уровень доходности от продажи.

- Спрогнозируйте время, требуемое на поиск покупателя.

- Рассчитайте время, потребное на весь комплекс правовых и административных процедур, связанных с продажей (около 1 месяца).

- Оцените сопутствующие финансовые и налоговые издержки.

Таким образом, только операционный цикл продажи (поиск покупателя, оформление сделки и получение денежных средств) займет у вас 2–3 месяца. А если вы рассчитываете на сверхдоходы, то процесс может затянуться и до полугода. То есть «хороший» по меркам рынка недвижимости актив на глазах превращается в низколиквидный.

Что такое ликвидность проекта

Для целей настоящей статьи мы определим ее, как период времени, прошедший с момента первых вложений, до момента потенциально возможной продажи актива по цене, компенсирующей инвестиции с учетом фактора времени (дисконтирование). Если вы сегодня вложите деньги в венчурный проект, то этот инвестиционный актив не станет ликвидным до тех пор, пока вы не сможете выйти из него с прибылью. Событие носит вероятностный характер, а, значит, на ранних стадиях такие инвестиции являются абсолютно неликвидными.

Как оценить ликвидность инвестиционного портфеля

Как оценить конкретный актив - относительно понятно. А что делать, если речь идет о комплексной оценке качества портфеля индивидуального вкладчика или инвестиционной компании? На коммерческих предприятиях для этого используют специальные коэффициенты:

- Абсолютной ликвидности = (Деньги и их эквиваленты + Краткосрочные вложения) / Текущие обязательства. Норматив: 0,2.

- Быстрой (срочной) ликвидности = (Оборотные активы - Запасы) / Текущие обязательства. Норматив: 1.

- Текущей ликвидности = Оборотные активы / Текущие обязательства. Норматив: 2.

Что такое ликвидность предприятия? Чем выше значение коэффициентов, тем быстрее компания сможет превратить часть своих активов в деньги во избежание проблем. При этом значение последнего коэффициента уже граничит с оценкой состояния финансовой устойчивости.

Что делать простому инвестору? Пойти аналогичным путем.

- Оцените уровень ликвидности каждого конкретного актива, входящего в ваш инвестиционный портфель.

- Сгруппируйте активы.

- Рассчитайте долю каждой группы в общем портфеле.

Вместо заключения

|

Инвестиционный актив |

|---|

Определение

Ликвидность - способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность - способность обращаться в деньги (см. термин "ликвидный активы").

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса "Долгосрочные пассивы")

П4. Постоянные пассивы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

Например, указанный выше анализ ликвидности по группам можно выполнить автоматически в программе "Ваш финансовый аналитик ".

Расчет коэффициентов ликвидности

В практике финансового анализа существует три основные показателя ликвидности.

Текущая ликвидность

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Это наиболее общий и часто используемый показатель ликвидности. Формула:

Ктл = ОА / КО

где: Ктл - коэффициент текущей ликвидности;

ОА - оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность - ее необходимо исключить из оборотных активов!);

КО - краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Формула быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

Коэффициент текущей, быстрой и абсолютной ликвидности можно автоматически рассчитать по данным бухгалтерского баланса в программе "