С развитием рыночной экономики возникает потребность в создании адекватной финансовой инфраструктуры, включающей финансовые рынки. С развитием промышленности и торговли, финансовой системы получает развитие банковская система общества, которая осуществляет свои операции на банковском рынке (прежде всего торговля кредитными ресурсами).

Понятие «система» используется для определения кредитных отношений, банков и организации их деятельности. Чаще всего под словом «система» понимается состав чего-либо. По содержанию термин «система» определяет не только состав элементов, но и:

- совокупность элементов;

- достаточность элементов, образующих определенную целостность;

- взаимодействие элементов.

Банковская система - целостное образование, которое обеспечивает ее устойчивое развитие.

Как совокупность элементов ее можно определить как:

Фундаментальный блок:

- банк как денежно-кредитный институт;

- правила банковской деятельности.

Организационный блок:

- виды банков и небанковских кредитных организаций;

- основы банковской деятельности;

- организационная основа банковской деятельности;

- банковская инфраструктура.

Регулирующий блок:

- государственное регулирование банковской деятельности;

- банковское законодательство;

- нормативные положения центрального банка;

- инструктивные материалы коммерческих банков.

Банковскую систему определяют также как совокупность участников денежно-кредитного рынка — коммерческих и специализированных банков, небанковских институтов, выполняющих депозитные, ссудные и расчетные операции и действующих в рамках общего денежно-кредитного механизма.

Блоки и элементы образуют единство, отражая специфику целого и выступая носителями его свойств. Банковская система обладает рядом признаков:

- имеет специфические свойства;

- действует как единое целое;

- является динамичной;

- выступает как система закрытого типа;

- обладает характером саморегулирующейся системы;

- является управляемой системой.

В систему нельзя включать другие субъекты, которые работают на рынке и подчинены выполнению других целей. Специфика банковской системы определяется ее элементами и отношениями, складывающимися между ними. Сущность банковской системы влияет на состав и сущность ее элементов.

Типы банковских систем:

- рыночная банковская система;

- система переходного периода.

До 1999 г. в Японии, Германии, Франции, Англии, Италии и других странах действовала банковская система с независимым центральным банком. Система федерального резерва использовалась только в США. Однако при стремлении сделать свою национальную валюту резервной система федерального резерва является более конкурентоспособной, оперативной и устойчивой. Банковские системы развитых стран имеют двухуровневый характер (некоторые авторы определяют трехуровневую банковскую систему). Первый уровень — центральный банк или аналогичный орган регулирования денежно-кредитной сферы и банковского надзора, второй уровень — кредитные и финансовые институты, удовлетворяющие потребности экономических субъектов в банковском обслуживании (финансовые посредники). Система банковского надзора также относится рядом авторов к признакам банковской системы. Можно выделить три группы стран, отличающихся способами построения надзорных структур:

- надзор осуществляет центральный банк;

- надзор осуществляют другие органы, которым государство делегировало эти полномочия;

- надзор осуществляет центральный банк совместно с другими органами.

Банковская система представляет собой многообразие частей, подчиненных единому целому. Это означает, что отдельные банки связаны таким образом, что могут при необходимости заменять друг друга. Система находится в движении, дополняется новыми компонентами, совершенствуется. Внутри системы постоянно возникают новые связи. Банковская система закрыта в той мере, в которой она должна соблюдать банковскую тайну. Саморегулируемость системы означает, что на нее влияют изменения экономической конъюнктуры, политической ситуации. Система является управляемой, поскольку центральный банк проводит независимую денежно-кредитную политику, в различных формах подотчетен только парламенту либо органу исполнительной власти. Деятельность коммерческих банков (деловых банков) регулируется общим и специальным банковским законодательством, экономическими нормативами. Функционирует надзор за деятельностью коммерческих банков со стороны центрального банка или других специализированных государственных органов.

Банковская система направляет средства от кредиторов заемщикам, финансовые посредники выпускают свои собственные долговые обязательства (банки — депозиты, страховые компании — аннуитеты), продают их на денежном рынке, а на вырученные средства приобретают чужие долговые обязательства. Этот процесс создания обязательств и обмена их на обязательства других контрагентов, т.е. двойной обмен, составляет суть финансового посредничества. Самая важная функция финансовых посредников состоит в том, что они приводят свои активы и пассивы в соответствие с запросами потребителей, регулируя совпадение интересов сберегателей и заемщиков (пассивы формируются с учетом пожеланий вкладчиков вложить их средства в тот или иной финансовый инструмент, а размещение в активы осуществляется исходя из потребностей заемщиков получать ссуды). Банковские посредники получают экономию на масштабах как кредиторы и заемщики, снижают свои риски и удельные затраты в связи с размерами своих портфелей и использованием техники их диверсификации.

С макроэкономической точки зрения посредничество является механизмом, с помощью которого денежные средства наиболее эффективно перераспределяются между кредиторами и заемщиками. Банки могут способствовать увеличению денег в обращении, создают деньги в качестве побочного продукта при обслуживании клиентов. Общество получает пользу от ссудных операций банков, когда ограниченные объемы предложения временно свободных денег, подлежащих передаче в ссуду, обеспечивают достижение поставленных целей.

В большинстве стран с рыночной экономикой существует . Первый уровень образует центральный банк, самой важной функцией которого является проведение денежно-кредитной и валютной политики правительства для достижения общегосударственных экономических целей. Банк выступает посредником между правительством и финансовыми рынками и выполняет следующие функции:

- осуществляет эмиссию национальных денежных знаков, организует их обращение и изъятие из обращения, определяет стандарты и порядок ведения расчетов и платежей;

- проводит общий надзор за деятельностью финансово-кредитных учреждений страны и исполнением финансового законодательства;

- предоставляет кредиты коммерческим банкам;

- выпускает и проводит погашение государственных ценных бумаг;

- управляет счетами правительства, осуществляет зарубежные финансовые операции;

- осуществляет регулирование банковской ликвидности с помощью традиционных для центрального банка методов воздействия на коммерческие банки, проводит политику учетной ставки, операции на открытом рынке с государственными ценными бумагами и регулирует норматив обязательных резервов коммерческих банков.

Помимо всего прочего, он собирает большое количество статистических данных обо всех финансовых учреждениях, касающихся размеров их операций, сфер экономики, которые они кредитуют, их вкладчиков. Благодаря своему влиянию и контролю за другими банками центральный банк может ограничить или увеличить денежную массу в экономике, регулируя таким способом кредитование.

В большинстве стран с рыночной экономикой и двухуровневой банковской системой функции центрального банка в основном совпадают, но есть и отличия. Например, во главе банковской системы Франции, которая характеризуется жестким банковским надзором и кредитным контролем, а также преобладанием государственных кредитных институтов, стоит Министерство финансов Франции. Центральный банк Франции наряду с двумя другими институтами (Национальный кредитный совет и Комиссия по банковскому контролю), которые осуществляют контроль за деятельностью коммерческих банков, находится под руководством Министерства финансов. Банк Франции обладает монополией на эмиссию банкнот, но его задачи как банка государства ограниченны, так как многие банковские операции выполняет само Казначейство Франции.

Помимо двухуровневой банковской системы существует децентрализованная Федеральная резервная система (ФРС США). Ее возглашают 12 федеральных резервных банков в различных регионах страны, задачей которых является контроль за деятельностью банков — членов ФРС и определение кардинальных направлений монетарной политики США. Членами ФРС являются 40% всех коммерческих банков, остальные банки работают на свой страх и риск.

Как централизованная монобанковская система была построена банковская система СССР и многих других социалистических стран. Она складывалась в СССР из трех государственных банков (Госбанк, Стройбанк, Внешторгбанк) и системы сберегательных касс. Госбанк СССР помимо эмиссионной и расчетно-кассовой деятельности выполнял функции кредитования различных отраслей народного хозяйства (предоставление краткосрочных кредитов промышленности, транспорту, связи и долгосрочных — сельскому хозяйству). Стройбанк осуществлял долгосрочное кредитование и финансирование капитальных вложений в различные отрасли народного хозяйства (кроме сельского хозяйства). Внешторгбанк проводил кредитование внешней торговли, занимался международными расчетами, операциями с иностранной валютой, золотом и драгоценными металлами. Сберегательные кассы привлекали денежные вклады населения, осуществляли оплату коммунальных и других услуг. Монополия трех государственных банков приводила к тому, что кредиты выполняли зачастую роль второго бюджета. В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой.

Курс на развитие рыночных отношений потребовал создания качественно новой системы банков. В середине 80-х годов XX в. началось проведение банковской реформы, в результате которой на тот момент были организованы крупные отраслевые специализированные банки: Госбанк СССР, Промстройбанк, Агропромбанк, Жилсоцбанк, Сбербанк и Внешэкономбанк. Однако реально такая форма привела к тому, что монополия трех государственных банков была заменена монополией реорганизованных специализированных банков.

Первые коммерческие банки были созданы в августе 1988 г. после принятия Закона СССР «О кооперации», по которому объединениям кооперативов предоставлялось право создавать кооперативные банки. В конце 1988 г. были созданы 25 кооперативных банков, в апреле 1989 г. было разрешено создание акционерных коммерческих банков на паевых началах. Основными преимуществами создаваемых коммерческих банков по сравнению с государственными специализированными банками являлись предоставленная свобода в выборе методов ведения банковских операций и прямая зависимость в привлечении клиентов на договорной основе. В конце 90-х годов были приняты законы СССР «О государственном банке СССР» и «О банках и банковской деятельности», вскоре были приняты соответствующие законы и в Российской Федерации. В соответствии с Законом РФ «О банках и банковской деятельности» учредителями коммерческих банков могут быть не только юридические, но и физические лица, а также иностранные участники. С принятием этих законов начался более интенсивный процесс организации новых коммерческих банков.

Перестройка банковской системы путем создания второго уровня в виде самостоятельных коммерческих банков была названа реформой банковской системы начала 90-х годов. И если на начато 1990 г. было создано около 200 коммерческих банков, то через пять лет их уже было 2,5 тыс. Для сравнения: в США для создания 1 тыс. банков потребовалось около 80 лет (1781 — 1860).

В Федеральном законе «О банках и банковской деятельности» дастся следующее определение: «Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков». Предусмотрена возможность присутствия на российском кредитном рынке банков, представляющих иностранный капитал, определены условия лицензирования их деятельности и полномочия Банка

России в отношении формирования их уставного капитала. В России совокупный капитал иностранных банков не должен превышать 15%.

Банковская система как финансовый посредник отличается специфическими отношениями между ее звеньями: ЦБ РФ осуществляет контроль за деятельностью других банков в целях зашиты средств вкладчиков и контроля денежной массы в целях ограничения ее роста. Система постоянно трансформируется, с одной стороны, под влиянием требований рынка (слияние, поглощение, проникновение в другие сферы экономики, банкротство банков), с другой стороны, изменяются условия ее функционирования под влиянием политики правительства, т.е. система, адекватно реагирующая на методы управления ею. Банковская система является закрытой в той мере, в какой необходимо соблюдать банковскую тайну. Она функционирует на основе банковского законодательства, где действуют основные банковские законы: Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России) и Федеральный закон «О банках и банковской деятельности» (1996 г.).

Организационные принципы банковской системы

Понятие «банковская система» включает совокупность элементов, достаточность элементов, образующих определенную целостность, взаимодействие элементов.

В банковскую систему нельзя включать производственные и непроизводственные, сельскохозяйственные предприятия и организации, занятые другим родом деятельности.

Специфика банковской системы определяется ее составными элементами и отношениями, складывающимися между ними. Практика знает несколько типов банковской системы:

- распределительная централизованная банковская система;

- рыночная банковская система;

- система переходного периода.

Банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве функционирует множественность банков с децентрализованной системой управления. Эмиссионные и кредитные функции поделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему совету, решению акционеров, а не административному органу государства.

Современная банковская система России представляет собой систему переходного периода. Она выступает как рыночная модель, которая разделена на два яруса: первый ярус охватывает учреждения Центрального банка РФ, второй ярус состоит из различных коммерческих банков.

Центральный банк РФ осуществляет выпуск денег в обращение (эмиссию). Его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Задачей коммерческих банков является обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).

В России банковская система находится в переходной стадии : она содержит компоненты рыночной банковской системы, однако их взаимодействие еще недостаточно развито. Известно, что та или иная система так или иначе происходит из предшествующей, поэтому содержит «родимые пятна» прошлого. Рыночная система, возникшая из централизованной системы, проходя становление в условиях переходного периода, должна быть в современной России еще «наполнена» рыночной идеологией. В составе элементов банковской системы и их взаимодействии должны полнее учитываться особенности и условия рыночной экономики.

Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что ее отдельные части (различные банки) связаны таким образом, что могут при необходимости заменить одна другую. В случае если ликвидируется один банк, вся система не становится недееспособной — появляется другой банк, который может выполнять банковские операции и услуги. В банковскую систему могут влиться новые структуры, восполняющие специфику целого.

Теоретически можно предположить, что даже если в банковской системе исчезает первый ярус — центральный банк, вся система не разрушится, какое-то время другие банки способны в пределах выпущенной массы платежных средств совершать расчеты, выдавать кредиты, проводить другие банковские и небанковские операции. В истории некоторых стран были примеры, когда эмиссионные операции поручались не только центральному банку, но и новым, коммерческим банкам.

Банковская система не находится в статическом состоянии, напротив, она постоянно в динамике, дополняется новыми компонентами и совершенствуется. Например, еще недавно в России не было муниципальных банков, сейчас они созданы в ряде крупных экономических центров. Существенное место занимали маленькие банки (с капиталом до 100 млн руб.), постепенно их число сокращается. С появлением нового банковского законодательства банковская система приобрела более совершенную законодательную базу.

Внутри банковской системы постоянно возникают новые связи. Взаимодействие осуществляется как между центральным банком и коммерческими банками, так и между самими коммерческими банками. Банки участвуют на рынке межбанковских кредитов, предлагают для продажи «длинные» и «короткие» деньги, покупают денежные ресурсы друг у друга. Банки могут оказывать друг другу иные услуги, к примеру, участвовать в совместных проектах по финансированию предприятий, образовывать объединения и союзы.

Банковская система является системой «закрытого» типа. В полном смысле ее нельзя назвать закрытой, поскольку она взаимодействует с внешней средой, с другими системами. Тем не менее она «закрыта», так как несмотря на обмен информацией между банками и издание центральными банками специальных статистических сборников, информационных справочников, бюллетеней, существует банковская «тайна». По закону банки не имеют права давать информацию об остатках денежных средств на счетах своих клиентов, об их движении.

Банковская система — «самоорганизующаяся », поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к «автоматическому» изменению политики банка. В период экономических кризисов и политической нестабильности банковская система сокращает долгосрочные инвестиции в производство, уменьшает сроки кредитования, увеличивает доходы преимущественно за счет не основной, а побочной деятельности. Напротив, в условиях экономической и политической стабильности и, следовательно, сокращения риска банки активизируют свою деятельность по обслуживанию основной производственной деятельности предприятий и долгосрочному кредитованию хозяйства, получают доходы преимущественно за счет своих традиционных процентных поступлений.

Банки, не принявшие меры, учитывающие меняющиеся события, неизбежно оказываются в трудном экономическом положении, теряют клиентов, несут убытки и в конечном счете перестают существовать.

Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо исполнительной власти. Коммерческие банки, будучи юридическими лицами, функционируют на базе общего и специального банковского законодательства. Их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который осуществляет контроль за деятельностью кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы).

Все эти признаки свойственны и российской банковской системе, которая в современных условиях, будучи системой переходного периода, является развивающейся системой.

Банковская система не изолирована от окружающей среды, напротив, она тесно взаимодействует с ней, представляет собой подсистему экономической системы. Будучи частью более общего, банковская система функционирует в рамках общих и специфических банковских законов, подчинена общим юридическим нормам общества. Ее акты, хотя и выражают особенности банковского сектора, однако могут быть частью общей системы только в том случае, если не противоречат общим устоям и принципам, характеризующим общую систему как единое целое.

Таким образом, подводя итог, можно сформулировать следующие признаки банковской системы. Банковская система включает элементы, подчиненные определенному единству, отвечающие единым целям; имеет специфические свойства; способна к взаимозаменяемости элементов; является динамической системой; выступает как система «закрытого» типа; обладает характером саморегулирующейся системы; является управляемой системой.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

Банки играют значительную роль в кредитной системе, которая представляет собой совокупность кредитных учреждений. Кредитная система интересна тем, что специфику её развития определяют особенности исторического пути развития страны.

В Западной Европе, например, банковское дело современного типа появилось в результате укрупнения деятельности менял, которые осуществляли обмен одних монет на другие, хранение ценностей, операции с векселями. К началу периода в истории, названному Новым временем, возникают частные банки как особый вид предпринимательской деятельности. Позднее они становятся государственными центральными эмиссионными банками.

В России длительное время существовали только казенные и сословные банки, и только во второй половине XIX в. появились первые частные коммерческие банки.

Итак, как уже было сказано выше, большое место в кредитной системе занимает банковская система, от состояния которой зависит авторитет государства и успех всех проводимых экономических реформ.

В зависимости от взаимосвязей банков, от характера выполняемых ими функций различают два типа построения банковской системы: одноуровневую (распределительную, центральную) и двухуровневую.

Для стран с административно-командным режимом управления характерна одноуровневая банковская система. Её особенность заключается в том, что все банки, в том числе центральный, выполняют аналогичные функции по кредитно-расчетному обслуживанию хозяйства.

В странах с рыночной экономикой действует двухуровневая банковская система, для которой характерно строгое разделение функций центрального и коммерческих банков.

Итак, объектом исследования является банковская система. Исследование банковской системы важно, так как в современных условиях нормализация состояния банковской системы является залогом политической стабилизации.

Исследованием банковской системы занимались такие ученые как Е.Ф. Жуков, С.В. Галицкая, А.Ю. Корчагин, А.С. Селищев, М.П. Владимирова, А.И. Козлов, А.Ю. Казак, М.С. Марамыгин, Л.П. Кроливецкая и другие.

Авторы, изучавшие банковскую систему, называют разные элементы, входящие в её состав. А между тем элементы банковской системы образуют единство банковской системы, определяют её специфику и выступают носителями свойств банковской системы. Но несмотря на разногласия в определении элементов банковской системы, авторы сходятся на том, что основой банковской системы являются коммерческие банки.

Вопрос о том, что такое банк, как работает блок банковской системы, не такой простой, как это кажется на первый взгляд. Банки воспринимаются населением в основном как хранилище денег. Это житейское понимание роли банка не поможет раскрытию его сути и подлинного значения для народного хозяйства. Еще больше запутывает дело попытка выяснить происхождение слова «банк» (от гол. слова bank - скамья) и употребление современных выражений, например, банк данных, банк растений, книжный банк, которые к банку как таковому не имеют никакого отношения. Неспециалистам трудно разобраться в особенностях деятельности банка. Но в связи с тем, что банки чрезвычайно важны как для экономики в целом, так и для местных сообществ, возникает потребность определить, что такое банк.

А между тем банки служат основным источником кредита (заемных средств) для миллионов домашних хозяйств (представленных одинокими гражданами и семьями) и многих местных органов управления. Более того, для небольших предприятий - от бакалейных лавок до автомобильных дилеров - банки зачастую являются основным источником кредита, используемого для пополнения полок товарами, а демонстрационного зала - новыми автомобилями. Расплачиваясь за приобретенные товары или услуги, предприятия и потребители очень часто пользуются банковскими чеками или кредитными карточками. Когда же у предприятия или клиента возникает потребность в финансовой информации или составлении финансового плана, то за советом и консультацией они чаще всего обращаются к банкиру.

Как на национальном, так на мировом рынке банки представляют своим клиентам больше потребительских кредитов, чем любые другие финансовые учреждения. Почти всегда выступают основными покупателями облигаций и краткосрочных ценных бумаг. Банки являются важнейшими источниками краткосрочного (оборотного) заемного капитала для предприятий, а в последние годы они все активнее предлагают предприятиям долгосрочные займы для приобретения новых установок и оборудования. Банковские депозиты являются главным источником денег для транснациональных операций и основным инструментом, который государство использует в своей политике стабилизации экономики. По всем этим и другим причинам банки можно назвать важнейшими общественными институтами, деятельность которых необходимо знать и изучать.

Следует отметить, что в особенностях деятельности банка трудно разобраться не только не только неспециалистам, также специалисты по менеджменту относят управление современным банком к одной из самых сложных сфер деятельности. Это утверждение вдвойне верно для нынешних российских условий: банки объективно находятся в центре множества противоречивых, кризисных и трудно прогнозируемых процессов, протекающих в экономике, политике, социальной сфере.

Сущность банка, функции и принципы его деятельности определяют его роль в экономике. Под ролью банка следует понимать его назначение, то, ради чего он создается, существует и развивается. Как и функция, роль банка специфична, её нужно рассматривать в рамках экономики в целом и она не зависит от того, к какому типу принадлежит банк.

Огромное значение при определении роли коммерческих банков в банковской системе и части экономики имеет организация банковской деятельности. Организация деятельности банка имеет ряд особенностей. Эти особенности вытекают из специфики банка как предприятия.

Практика показывает, что улучшение взаимодействия между отдельными подразделениями банка ускоряет процесс принятия решений, усиливает надзор и контроль, содействует рационализации банковской деятельности. Даже простая реорганизация аппарата управления, связанная с упразднением излишних звеньев, в конечном счете положительно сказывается на экономии затрат. Напротив, создание некоторых центров (например, по управлению ликвидностью) позволяет избежать ошибок, приводящих к прямым потерям ресурсов. В конечном счете цели банка достигаются не только на базе упорядочения взаимодействия между отдельными организационными структурами банка, но и главным образом на основе улучшения взаимосвязи всех элементов организационной структуры банка с внешней средой.

Задача организации банковской деятельности состоит в том, чтобы посредством разделения труда, создания организационных структур (отделов, групп, управлений, комитетов и т.п.) содействовать реализации целей банка. Задача организации заключается также в том, чтобы наладить и координировать работу персонала организационных структур в соответствии с поставленными целями. Для этого важными становятся также задачи по организации информационного обеспечения, разработке правил и процедур осуществления различных видов банковской деятельности. Таким образом, функции организации состоят в том, чтобы обеспечить эффективную деятельность денежно-кредитного института посредством создания организационных структур, налаживания их работы.

Однако организация банковской деятельности влечет за собой ряд проблем, которые требуют немедленного решения.

Для решения проблем, возникающих при организации деятельности коммерческих банков, необходимо понимание их роли в экономике. Поэтому для своего исследования мы выбрали тему: «Коммерческие банки как звено банковской системы и части экономики».

Цель: определить сущность коммерческих банков как звена банковской системы и части экономики.

Проанализировать признаки банковской системы;

Охарактеризовать элементы, составляющие банковскую систему;

Раскрыть сущность коммерческого банка посредством анализа определений данного понятия, рассмотрения функций и принципов коммерческих банков;

Рассмотреть определения понятия банковская деятельность;

Выявить проблемы организации банковской деятельности на современном этапе и найти пути их решения.

Объект - банковская система.

Предмет исследования - коммерческие банки в банковской системе и части экономики. коммерческий банк экономика

Данная работа может быть адресована, прежде всего, для студентов сузов и вузов, обучающихся по экономическим специальностям.

1. Банковская система

1.1 Понятие и сущность банковской системы

Л.Г. Батракова дает такое определение:

Банковская система - одна из важнейших структур рыночной экономики.

С.В. Галицкая определяет банковскую систему как совокупность банков.

В законодательстве РФ банковская система определена следующим образом: "Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков".

В книге "Финансы, кредит, банки" под редакцией О.И. Лаврушина дается следующее определение:

Банковская система - это такое целостное образование, которое обеспечивает её устойчивое развитие.

Л.П. Кроливецкая считает, что:

Банковская система - это совокупность различных видов банков, банковских институтов, кредитных организаций с их взаимоотношениями, образующими единое целое.

По мнению Кузнецовой В.В. и Лариной О.И.:

Банковская система представляет собой включенную в экономическую систему страны единую и целостную совокупность банков и небанковских кредитных организаций, каждая из которых выполняет свои особые функции, проводит свой собственный перечень операций, в результате чего весь объем потребностей общества в соответствующих продуктах удовлетворяется в полной мере и с максимально возможной степенью эффективности.

А. Ю. Казак и М.С. Марамыгин определяют банковскую систему следующим образом:

Банковская система - это совокупность банков и небанковских кредитных организаций, функционирующих в экономике в рамках единого финансово-кредитного и правового механизма.

По мнению А.С. Селищева:

Банковская система - это форма организации функционирования в стране специализированных кредитных учреждений, сложившаяся исторически и закрепленная законодательно.

А. Селезнев в статье «Проблемы совершенствования кредитно-банковской системы» дал такое определение:

Банковская система представляет собой единство функционально самостоятельных, органически взаимосвязанных подсистем, обеспечивающих эмиссию денег, их обращение, наличный и безналичный оборот, сбалансированность денежного спроса и предложения, расчеты в денежной форме и предоставление кредита на основе исполнения адекватных инструментов и эффективного взаимодействия Центрального банка, коммерческих банков и других инфраструктурных звеньев этой системы.

В «Экономическом словаре», составителем которого является А.Ф. Никитина, дано следующее определение:

Банковская система - являющаяся составной частью кредитной системы совокупность различных видов национальных банков, банковских инвесторов и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма, существующего в той или иной стране.

Из этих определений следует, что банковская система обладает рядом признаков:

Включает элементы, подчиненные определенному единству, отвечающие единым целям;

Имеет специфические свойства;

Действует как единое целое;

Является динамичной;

Выступает как система "закрытого" типа;

Обладает характером саморегулирующейся системы;

Является управляемой системой.

1.Банковская система прежде всего не является случайным многообразием, случайной совокупностью элементов. В неё нельзя механически включать субъекты, также действующие на рынке, но подчиненные другим целям.

2.Банковская система специфична, она выражает свойства, характерные для неё самой в отличие от других систем, функционирующих в народном хозяйстве. Специфика банковской системы определяется её элементами и отношениями, складывающимися между ними.

Когда рассматривается банковская система, то прежде всего имеется в виду, что она в качестве элемента включает банки, которые как денежно-кредитные институты дают "окраску" банковской системе.

Вместе с тем это не следует понимать так, что сущность банковской системы есть сложение сущности её элементов. Сущность банковской системы - это не арифметическое действие, а проникновение в новую более широкую сущность, охватывающую сущность не только отдельных элементов, но и их взаимосвязь.

Сущность банковской системы обращена не только к сущности частного, составляющих элементов, но и к их взаимодействию.

Из этого следует, что сущность банковской системы влияет на состав и сущность её элементов.

3. Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что отдельные части банковской системы (различные банки) связаны таким образом, что могут при необходимости заменить одна другую.

4. Банковская система не находится в статичном состоянии, напротив, она пребывает в динамике. Важны два момента.

Во-первых, банковская система как целое все время находится в движении, она дополняется новыми компонентами, а также совершенствуется.

Во-вторых, внутри банковской системы постоянно возникают новые связи. Взаимодействие образуется как между центральным банком и коммерческими банками, так и между последними.

5. Банковская система является системой "закрытого" типа. По закону банки не имеют права давать информацию об остатках денежных средств на счетах, об их движении.

6. Банковская система - самоорганизующаяся, т.е. саморегулируюмая, поскольку изменение экономической конъюнктуры, политической ситуации неизбежно приводит к "автоматическому" изменению политики банка.

7. Банковская система выступает как управляемая система. Центральный банк, проводя независимую денежно-кредитную политику, в различных формах подотчетен лишь парламенту либо органу исполнительной власти. Деловые банки, будучи юридическими лицами, работают в соответствии с общим и специальным банковским законодательством, их деятельность регулируется экономическими нормативами, устанавливаемыми центральным банком, который контролирует деятельность кредитных институтов (в ряде стран функции надзора за деятельностью коммерческих банков возложены на другие специальные государственные органы).

Банковская система не изолирована от окружающей среды, напротив, она тесно взаимодействует с ней, представляет собой подсистему экономической системы. Будучи частью общего, банковская система функционирует в рамках общих и специфических законов, подчинена общим юридическим нормам общества; её акты, хотя и выражают особенности банковского сектора, могут входить в общую систему, как и сама банковская система, только в том случае, если не противоречат общим устоям и принципам и позволяют строить общую систему как единое целое.

Как уже говорилось выше, в экономической литературе вопрос о содержании понятия «банковская система» трактуется по-разному. Исходя из общих положений, можно сделать вывод, что банковская система представляет единое целое, части которого находятся во взаимосвязи и взаимодействии между собой, а сама система одновременно зависит от свойств этих частей.

1.2 Элементы банковской системы

Специфика банковской системы определяется её составными элементами и отношениями, складывающимися между ними.

А.С. Селищев выделяет в качестве элементов банковской системы:

Центральный банк;

Ведомство по контролю над банками (условно и с определенными оговорками);

- «Государственные», универсальные, специализированные банки;

Небанковские кредитные организации;

Филиалы и представительства иностранных банков.

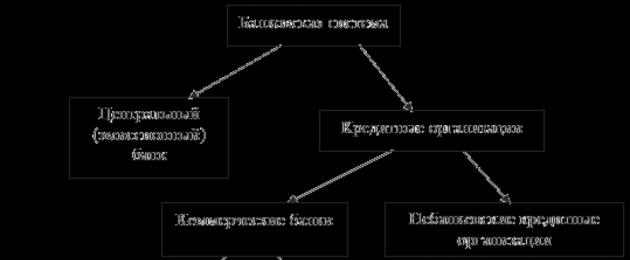

Элементами банковской системы являются банки, некоторые специальные финансовые институты, выполняющие специальные банковские операции, но не имеющие статуса банка, а также некоторые дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов.

Первый уровень банковской системы представлен центральным банком страны. Это эмиссионный банк, особый орган государственного управления и экономической политики. Центральный банк является самостоятельной, но подконтрольной государству кредитной организацией, обеспечивающей осуществление денежно-кредитной политики и эффективное функционирование банковской системы страны.

К числу основных функций Центрального банка РФ можно отнести: монопольное осуществление эмиссии и организацию обращения наличных денег на территории страны; реализацию политики денежно-кредитного регулирования национальной экономики; осуществление банковского регулирования и надзора за деятельностью кредитных организаций; валютное регулирование и контроль; организацию функционирования системы наличных и безналичных расчетов в экономике; финансовое обслуживание национального правительства; проведение аналитических исследований денежно-кредитной сфере. Целью деятельности Банка России является устойчивость национальной денежной единицы и банковской системы.

Кроме того, во многих странах к первому уровню банковской системы нередко относится то или иное ведомство по контролю над банками. Так, в США - это Федеральная корпорация страхования депозитов, в Германии - Федеральное ведомство по контролю над банками, во Франции - Национальный кредитный совет, Комитет кредитных учреждений и Банковская комиссия, в Италии - Межминистерский комитет по кредитам и сбережениям и т.п.

В соответствии с ст. 2 Закона «О банках и банковской деятельности» российская банковская система включает в себя Центральный банк РФ (Банк России), кредитные организации, а также филиалы и представительства иностранных банков.

В Федеральном законе от 02.12. 1990 № 395-I "О банках и банковской деятельности" кредитная организация определена как "юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные законодательством Российской Федерации".

В Российской Федерации кредитная организация может быть образована на основе любой формы собственности как хозяйственное общество.

Кредитные организации могут создавать союзы и ассоциации, не преследующие цели извлечения прибыли, для защиты и представления интересов своих членов, координации их деятельности, развития межрегиональных и международных связей, удовлетворения научных, информационных и профессиональных интересов, выработки рекомендаций по осуществлению банковской деятельности и решению иных совместных задач. Учитывая некоммерческий характер деятельности союзов и ассоциаций, им запрещается осуществление банковских операций.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях платности, возвратности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Если кредитная организация не осуществляет хотя бы одну из этих классических операций, то она относится к небанковским кредитным учреждениям.

Специфические потребности владельцев частных банков или их клиентов могут приводить к созданию банковских групп или банковских холдингов. Банковская группа - объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления другой кредитной организации (кредитных организаций). Банковский холдинг - объединение группы юридических лиц с участием кредитной организации (кредитных организаций), в котором юридическое лицо, не являющееся кредитной организацией (головная организация банковского холдинга), имеет возможность прямо или косвенно (через третье лицо) оказывать существенное влияние на решения, принимаемые органами управления кредитной организации (кредитных организаций).

При этом, исходя из законодательства Российской Федерации, ни банковская группа, ни банковский холдинг не являются юридическим лицом.

В указанном Федеральном законе также определены понятия "небанковская кредитная организация" и "иностранный банк".

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные настоящим Федеральным законом.

Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются центральным банком страны.

Иностранный банк - банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован.

С экономической точки зрения на сегодняшний день не существует единого определения "коммерческий банк". В разных странах к группе коммерческих банков относится целый ряд институтов с различной структурой и разными отношениями собственности. Неодинаково трактуется в разных странах и само понятие "коммерческий банк". Главным их отличием от центральных банков является отсутствие права эмиссии банкнот.

К элементам банковской системы относят и банковскую инфраструктуру. В неё входят различного рода предприятия, агентства и службы, которые обеспечивают жизнедеятельность банков. Банковская инфраструктура включает информационное, методическое, научное, кадровое обеспечение, а также средства связи, коммуникации др.

Таким образом, элементы банковской системы составляют единство банковской системы. Они взаимодействуют и дополняют друг друга, обеспечивая тем самым устойчивость банковской системы. Чем эффективнее взаимодействие элементов банковской системы, тем лучше общее состояние банковской системы страны.

2. Роль коммерческого банка в экономике

2.1 Сущность коммерческого банка

К раскрытию сущности банка можно подойти с двух сторон:

С юридической точки зрения, т.е. как в законодательных актах страны трактуется понятие банка и банковских операций.

Например, банк - предприятие, специализирующееся на приеме у населения, в форме вкладов или в иных формах, средств, которыми оно распоряжается для проведения учетных, кредитных и других финансовых операций.

Это юридическое определение, заимствованное из закона, принятого во Франции 13 июня 1941 г., правильно подчеркивает сочетание операций двух типов: управление вкладами и предоставление кредитов.

В соответствии с банковским законодательством банк - это такая кредитная организация, которая выполняет депозитные, расчетные и кредитные операции. Основным требованием здесь выступает не только то, что они осуществляют данные операции, но и то, что банки выполняют их одновременно (в отличие, например, от организаций, которые могут выполнять одну из операций). Важное дополнение содержится в немецком банковском законодательстве, оно сводится к тому, что занятие банковскими операциями является не побочным, а основным в деятельности субъекта.

С экономической точки зрения, которая должна дать представление о том, какими качествами должен обладать банк, как эти качества выражают эту сущность и таким образом отличают банк от других финансовых институтов.

Банк можно охарактеризовать как предприятие, занимающееся специфической деятельностью, в результате которой создается собственный специфический продукт, а именно:

платежные средства, эмитируемые на макро- и микроуровне. Без денег не могут обмениваться продукты труда и продолжаться воспроизводственный процесс. Выпуск наличных денег - это монополия банка, его производит только банк, делая специфическим продуктом банковской системы;

аккумулируемые свободные, временно неиспользуемые ресурсы. Превращая неработающие денежные средства в работающие, банки направляют эти средства в области хозяйства, где денег не хватает;

кредиты предоставляемые его клиентам как капитал, как средства, возвращаемые кредитору с приращением в виде вновь созданной стоимости;

разнообразные услуги, оказываемые банком.

Таким образом, банк как предприятие производит не просто товар, товар особого рода в виде денег, платежных средств.

Для раскрытия сущности банка необходимо раскрыть главное качество банка. На макроуровне таким основополагающим качеством является кредитное дело. Кредитное дело - это основа банка, который в отличии от других кредитных организаций является крупным кредитным институтом, регулирующим платежный оборот хозяйствующих субъектов в наличной и безналичной формах.

Кроме того сущность банка требует раскрытия его структуры (но не структуры управления банком). Под структурой понимается такое устройство банка, состав его элементов, находящихся в тесном взаимодействии между собой, которое дает ему возможность функционировать как банку. В этом случае банк можно условно разделить на 4 блока.

Первый блок - банковский капитал, специфический капитал, освободившийся от торгового и промышленного капитала, существующий главным образом в заемной форме, используемый не для себя, а занимаемый для других. Банковский капитал существует только в движении. Непрерывность движения банковского капитала повышает его доходность, конкурентоспособность и рыночную стоимость. От состояния капитала зависит финансовая устойчивость банка, его платежеспособность.

Второй блок охватывает саму деятельность банка, отличающуюся от деятельности других институтов и предприятий характером самого продукта. Продуктом деятельности банка выступает, как уже отмечалось, эмитирование платежных средств, выпуск наличных денег в обращение, различного рода операции и услуги, а также кредит.

Третий блок включает особую группу людей, обладающих специальными знаниями в области банковского дела, управления им.

Четвертый блок - производственный, охватывающий банковскую технику, здания, сооружения, средства связи и коммуникации, внутреннюю и внешнюю информацию, определенные виды производственных материалов.

Таким образом, банк можно определить как денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной формах.

Данное определение не исключает другие определения банка с точки зрения его сущности. Сущность является достаточно емкой категорией; в одном определении зачастую нельзя учесть все необходимые характеристики. Поэтому не исключено, что могут быть и другие определения, раскрывающие отдельные аспекты сущности банка и расширяющие представление о банке как специфическом денежно-кредитном институте.

В современном обществе банки выполняют самые разнообразные операции. Они не только организуют денежное обращение и кредитные отношения: через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях - посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, создают свои подсобные предприятия.

Чаще всего банк определяют как учреждение, организацию. Банковские учреждения и организации - широко распространенное словосочетание, его можно встретить как в научной, так и в учебной литературе, банковском законодательстве, банковских документах и в периодической печати. Напомним, что слово организация отсылает не к сущности явления, а к определенной совокупности людей. Организация (от француз. organisation) - совокупность людей, групп, объединенных для достижения какой-либо цели, решения какой-либо задачи, совместно реализующих программу или добивающихся достижения цели и действующих в соответствии с определенными правилами и процедурами. Что это за объединение, чем оно занимается согласно своим правилам, остается скрытым. Ведь существуют благотворительные организации, общественные организации. Хотя банк выполняет общественную миссию, он не относится к таким организациям.

Часто банк характеризуется как орган экономического управления. Подобное представление сформировалось в период, когда банки из частных, кооперативных стали превращаться в государственные и установилась монополия государства на банковское дело; банк «сросся» с государством, стал частью государственного аппарата управления, контроля за хозяйственной деятельностью. Функции надзора и необходимость сигнализировать о допущенной предприятиями бесхозяйственности до некоторой степени становилось их назначением. Отсюда и представление о банке как элементе надстройки. С переходом к современному рынку положение банка в экономике существенно изменилось, и отпала необходимость в его определении как аппарата управления (или части государственного аппарата управления).

Нередко банк считают посреднической организацией. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать её другому контрагенту - заемщику. Интересы кредитора должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. В современном денежном хозяйстве такое совпадение интересов не случайно. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения.

Такой точки зрения придерживаются:

А. Селезнев, который дал следующее определение:

Коммерческие (деловые) банки как банки второго уровня являются посредниками в банковской системе - привлекают на счета денежные средства клиентов и от своего имени превращают их в «рабочие» активы, приносящие доход, неся при этом обязательства перед клиентами.

Липсиц И.В.:

Банк - финансовый посредник, осуществляющий деятельность по: приему депозитов; предоставлению ссуд; организации расчетов; купле и продаже ценных бумаг.

Вообще посредниками бывают самые разные организации и лица. Роль посредника в различных сферах деятельности могут брать на себя различные службы (юридические, комиссионные, почтовые и пр.), но от этого они не становятся банками. Банк как посредник имеет другую природу, связанную не с посреднической деятельностью как таковой, а с особым родом деятельности.

Важен и другой момент. Если считать, что банк - это посредник между кредитором и заемщиком, то как объяснить, что в своей повседневной деятельности он одновременно и кредитор, и заемщик, поскольку ежедневно и отдает свои ресурсы, получает чужие.

Парадокс состоит в том, что банк, выступая как кредитор, заемщик, посредник между ними, тем не менее, с точки зрения его сущности не является ни тем, ни другим, ни третьим. Быть кредитором, заемщиком, посредником - лишь фрагменты деятельности банка, частица его сущности, которая не показывает всей специфики его положения и особенностей деятельности. Банк - это особое явление в хозяйственной деятельности.

Деятельность банка в сфере обращения порождала представление о нем как об агенте биржи еще в 20-е годы XX века. Поводом для этого послужило то, что банки являются непременными участниками биржи. Они могут организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако не исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки (банкирские дома) появились задолго до биржи, до возникновения процесса купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами - часть банковских операций, причем далеко не главная.

Постепенно банк все более становился кредитным центром, что позволило определять его как кредитное предприятие. Однако «банк» и «кредит» - это не синонимы.

Кредит - это отношение между кредитором и заемщиком по поводу возможного движения ссуженной стоимости. В кредитных отношениях, следовательно, кто-то из сторон является кредитором, кто-то - заемщиком. В каждой кредитной сделке, взятой в отдельности, как бы сфотографированной в определенной момент, всегда есть две стороны, причем кредит выражает особое отношение между ними. В отличие от кредита банк это одна из сторон отношений, которая, хотя и может одновременно выступать в качестве кредитора, и в качестве заемщика, в каждый момент в отдельно взятой сделке выступает или в качестве кредитора, или в качестве заемщика. Следовательно, банк - это не само отношение, а один из субъектов отношений, становящийся в кредитной сделке одной из противостоящих друг другу сторон. Кроме того, различие между банком и кредитом состоит в том, что кредит - это отношение, осуществляемое как в денежной, так и в товарной форме. В банке сконцентрированы и через него проходят только денежные потоки. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда появились деньги, кредит функционировал и до появления денег во всех их проявлениях. Банк возник в результате развития кредита, являющегося фундаментом банка.

Приведенные нами и другие определения банка, принятые в экономической литературе и деловом обиходе, имеют один общий недостаток: они не вскрывают сущность такого явления, как банк, а лишь показывают, чем занимаются банки или чем они могут заниматься.

А.И. Архипов дал следующее определение: "Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц; размещение указанных средств от своего имени и за свои счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц".

По мнению Т.Н. Виноградовой:

Банк - это коммерческое учреждение, являющееся юридическим лицом, которому на основании лицензии, выданной Центральным банком, предусмотрены следующие права:

Привлекать денежные средства и ценные бумаги и от своего имени размещать их на условии возвратности, срочности, платности;

Осуществлять рассчетно-кассовое обслуживание клиентов банка;

Финансировать капитальные вложения по поручению владельцев;

Выпускать, покупать, продавать и хранить платежные документы и ценные бумаги;

Выдавать поручительства и гарантии;

Осуществлять покупку и продажу иностранной валюты, драгоценных металлов, камней и изделий из них;

Оказывать брокерские, трастовые и консультационные услуги.

В «Экономическом словаре» приведено следующее определение:

Коммерческий банк - банк, специализирующийся на краткосрочном кредитовании промышленности и торговли, а также на различных видах банковского обслуживания частной клиентуры (ведение текущих счетов, предоставление коммерческих, потребительских и ипотечных займов и т.д.) Эти банки создаются на паевых или акционерных началах и могут различаться: по способу формирования уставного капитала (с участием государства, иностранного капитала и др.), по территории деятельности, видам совершаемых операций и т.д.

Сам термин коммерческий банк возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные операции и платежи. Основной клиентурой банков были торговцы. Коммерческие банки кредитовали транспортировку, хранение и другие операции, связанные с товарным обменом. С развитием промышленного производства возникли операции по краткосрочному кредитованию производственного цикла: ссуды на пополнение оборотного капитала, создание запасов сырья и готовых изделий, выплату зарплаты и т.д. Сейчас термин "коммерческий" в названии банка утратил свой первоначальный смысл. Он стал обозначать деловой характер банка, его ориентированность на обслуживание всех видов хозяйственных агентов независимо от рода их деятельности. В настоящее время банки образуются на любой форме собственности и осуществляют свою деятельность на принципах коммерции.

Коммерческие банки являются многофункциональными учреждениями, которые предоставляют своим клиентам полный комплекс финансового обслуживания, включая кредиты, прием депозитов, расчеты и т.д. Этим они отличаются от специализированных финансовых учреждений (страховых, ипотечных и т.д.), которые обладают ограничительными функциями.

Таким образом, существует огромное множество определений понятия «коммерческий банк». Каждое из них отражает особенности коммерческого банка как финансового посредника, или как органа экономического регулирования, или как предприятия, занимающегося специфической деятельностью, или как учреждение, или как агента биржи, или как кредитной организации.

2.2 Функции коммерческого банка

Рассмотрение функций банка является продолжением анализа его экономической сущности.

Функция - специфическое взаимодействие банка (в целом и отдельных заемщиков) с внешней средой, направленное на сохранение банка как целостного образования.

Функция банка - это то, что характерно именно для банка в отличие от экономических субъектов.

Среди функций коммерческого банка особо выделяются:

Аккумуляция и мобилизация временно свободных денежных средств;

Посредничество в кредите;

Посредничество в осуществлении платежей и расчетов;

Создание платежных средств.

Функция аккумуляции и мобилизации временно свободных денежных средств является одной из важнейших. Коммерческим банкам принадлежит ведущая роль в привлечении свободных денежных средств всех экономических агентов, т.е. населения, предприятий и государства, превращения их в капитал с целью получения прибыли. Первоначально для своей деятельности коммерческие банки использовали только собственные денежные средства. В дальнейшем они стали изыскивать возможности для расширения каналов привлечения денежных средств путем открытия массы разнообразных вкладов и счетов, заинтересовывая владельцев денежных средств выплатой соответствующих процентов. В результате доля привлекаемых средств по отношению к собственным неизмеримо выросла и составила до 80 % всего капитала банка.

Важным условием для успешного привлечения средств становится уровень их сохранности. Вкладчик кредитного института должен быть уверен в том, что сможет вернуть обратно не только свой вклад, но и получить обещанный процентный доход. Такие гарантии должно предоставлять государство в лице центрального банка, проводящего лицензирование банковской деятельности и осуществляющего надзор за деятельностью кредитных организации.

Выполняя функцию привлечения денежных средств, банки выступают в качестве заемщиков. Аккумулируя значительные денежные средства, банки, как уже отмечалось, не хранят у себя деньги, а превращают их в капитал, вкладывая их в экономику, предоставляя кредиты и приобретая ценные бумаги.

В свое время «японское экономическое чудо» во многом стало возможно потому, что банковская система страны сумела мобилизовать сбережения населения для инвестирования экономики страны. Напротив, в России при явном попустительстве государства в результате серии афер типа «МММ» и других «финансовых пирамид» (апофеоз - «шоковая терапия», крах ГКО в 1998 г., в результате чего миллионы вкладчиков потеряли свои вклады) население утратило веру в надежность отечественной финансовой системы, что стало мощным тормозом экономического развития страны. Потеряв доверие населения, банки утратили основной источник мобилизации сбережений. Для восстановления доверия потребуется немало времени и усилий.

Выполняя функцию посредничества в кредите, коммерческий банк выступает посредником между субъектами, имеющими свободные денежные средства, и субъектами, в них нуждающимися. Как правило, в экономике часто наблюдается ситуация, когда денежные средства находятся у одних, а реальная необходимость в них возникает у других. Такое соотношение теоретически можно реализовать при помощи предоставления первыми субъектами средств в кредит, но практически очень трудно из всей массы экономических субъектов найти именно тех, у кого денежные средства имеются в необходимом количестве и на нужный срок. Этим и занимается коммерческий банк. Как посредник в кредите, он, аккумулируя денежные средства (первая функция), имеет возможность предоставлять эти ресурсы нуждающимся в них субъектам в нужном количестве и на необходимый срок. Таким образом, осуществляется кредитование предприятий, промышленности, государства и населения.

При выполнении посреднической функции банки осуществляют трансформацию сроков, т.е. преобразование «коротких» денег в «длинные». Для того чтобы не нарушить свою ликвидность, банк в принципе может предоставлять долгосрочные кредиты только за счет долгосрочных депозитов и других источников, привлеченных на длительный срок, краткосрочные же депозиты («короткие» деньги) могут служить источником только краткосрочных ссуд. Трансформация сроков становится возможной потому, что, во-первых, многие кредиторы оставляют свои деньги в банках дольше, чем это согласовано юридически, во-вторых, уходящие денежные средства часто заменяются вновь приходящими, поэтому общая сумма привлеченных средств остается неизменной. Вместе с тем трансформация сроков связана с риском, в связи с этим наряду с внутренним контролем ликвидности всегда существует система внешнего регулирования банковской ликвидности и контроля со стороны государства. Несовпадение кредитов и вкладов происходит не только по срокам, но и по величине. Часто кредиты предоставляются в больших объемах, чем внесенные вклады, поэтому банк осуществляет трансформацию размеров денежных сумм, т.е. именно он трансформирует множество мелких вкладов в незначительное число больших по суммам кредитов. Если бы банки не делали этого, то лицам, нуждающимся в кредите, пришлось бы вести переговоры со множеством вкладчиков, что было бы и дорого, и неэффективно.

Выдача кредита всегда является рискованным делом. Несмотря на все проверки платежеспособности заемщика, нельзя избежать случаев непогашения кредита. Банк, выступая посредником между кредитором и заемщиком, трансформирует риск заимодавца, снижает его. Это возможно потому, что банки, осуществляя свои операции, способны рассредоточить денежные средства по отраслям, величинам, целям использования, регионам. Благодаря этому совокупный риск банка и его вкладчиков уменьшается. Кроме того, снижение риска отдельных операций достигается за счет тщательного отбора банком заемщиков с использованием всей накопленной им информации, а также постоянного контроля за целевым использованием кредитов и их эффективностью. В отношении банковских рисков также действует система внешнего регулирования и контроля. Банки несут повышенную ответственность перед клиентами и вкладчиками и берут на себя риски, связанные с уменьшением стоимости или потерей некоторой части активов. В отличие от других финансовых посредников банки формируют свои ресурсы на основе фиксированных по суммам долговых обязательств (депозитов), поэтому они своим собственным капиталом должны покрывать убытки до того, как те повлияют на положение вкладчиков.

Выполнение этой функции способствует расширению производства, финансированию промышленности, облегчению создания запасов, расширению потребительского спроса, облегчению финансовой деятельности правительства, сокращению издержек обращения.

Выполняя функцию посредничества в осуществлении платежей и расчетов в хозяйстве, коммерческие банки обеспечивают функционирование платежной системы, осуществляя перевод денежных средств. О высокой эффективности использования платежных средств свидетельствует постепенное сокращение наличного денежного оборота и возрастание доли безналичных расчетов, которые осуществляются коммерческими банками. В зарубежных странах на безналичные расчеты приходится свыше 90% всех расчетов, в Российской Федерации - около 64%.

В современной экономике вся система безналичных расчетов подразделяется на три уровня:

Расчеты хозяйствующих нефинансовых субъектов-резидентов внутри национальной экономической системы;

Межбанковские расчеты;

Международные расчеты нефинансовых субъектов-нерезидентов.

Каждый уровень предполагает свои способы регулирования, собственную правовую базу и контрольный аппарат. Но объединяет их одно - банк, институт, проводящий данные платежи.

В целях реализации этой функции коммерческие банки открывают счета для своих клиентов, осуществляют перевод денежных средств. Значительное место в переводных операциях занимают средства, которые находятся во вкладах до востребования, причем они используются более эффективно; улучшается технология расчетов; деловая клиентура стремится более эффективно использовать свои средства.

Необходимым условием реализации данной функции банка является обязательство всех юридических лиц независимо от организационно-правовых форм и сферы деятельности хранить свободные денежные средства в учреждениях банков. Средства размещаются на договорных условиях, включающих соблюдение интересов как самих владельцев счетов, так и кредитных институтов, открывающих данные счета.

Списание денежных средств со счета клиента осуществляется банком лишь по распоряжению владельца. Без согласия плательщика может быть произведено списание средств только в случаях, предусмотренных законодательством или отдельным договором, заключаемым между банком и клиентом. Банки не могут ограничивать права владельца счета на распоряжение находящимися на нем средствами и вмешиваться в договорные отношения, складывающиеся между иными участниками хозяйственных сделок. Участники хозяйственных операций вправе самостоятельно избирать форму безналичных расчетов и отражать свой выбор в заключаемых договорах.

Банки обязаны проводить платежи в установленные сроки, в точном соответствии с заключенными договорами и инструктивно-нормативными документами, действующими на территории Российской Федерации.

Клиенты заинтересованы в том, чтобы банк брал на себя выполнение всех платежных операций, так как концентрация денежных операций в банках сокращает соответствующие расходы, ускоряет проведение расчетов, повышает надежность платежей, позволяет совершенствовать технологию их ведения. Для этого внедряются электронные системы расчетов, вводятся пластиковые карточки, открываются корреспондентские счета. Коммерческим банкам принадлежит особая роль в платежном механизме экономики - только они могут вести счета, на которые зачисляются текущие доходы и поступления, и осуществлять перечисления с них текущих расходов для фирм, частных лиц и государства. Эффективно функционирующий механизм обеспечивает экономия издержек обращения.

Коммерческие банки проводят клиринговые зачеты, используя для этого клиринговые системы крупных банков, имеющих большое количество филиалов и отделений. В некоторых странах, таких, как Германия, для этой цели используется жиросистема, в которую наряду с коммерческими банками в качестве участников расчетов входят центральные банки, так называемые жироцентрали. Развивается система электронных расчетов - электронные деньги. Централизация платежей в банках способствует уменьшению издержек обращения.

Функция создания платежных средств появилась у коммерческих банков в силу развития кредитных денег, ухода из обращения золотых денег и превращения банковской эмиссии в депозитно-чековую, что позволило расширить безналичный оборот и сократить эмиссию банкнот.

Если клиент принес определенную сумму денег и поручил банку зачислить её на свой расчетный счет, то общее количество денег будет постоянным. Изменения произойдут в части увеличения объема кассовых остатков в активе баланса, в пассиве на данную сумму увеличится депозит. Будет иметь место переход денег из наличной формы в безналичную. Если заемщик получил ссуду и банк зачислил её на депозитный счет клиента, то в данном случае общее количество денег увеличилось на величину ссуды. Это произошло потому, что банк в процессе кредитования создал новые платежные средства, т.е. деньги. Однако он может их уничтожить. Например, если погашение кредита заемщиками осуществляется путем списания денег с их депозитных счетов, то в данном случае общая масса денег сокращается.

При росте спроса на кредит современный механизм, основанный на безналичной депозитно-ссудной эмиссии банков, расширяет объемы денежной массы, что позволяет беспрепятственно проводить возрастающее в связи с ростом объемов производства количество хозяйственных сделок. Клиенты банка имеют полное право распоряжаться денежными средствами, созданными в процессе кредитования банками: пересылать их, оплачивать покупки или сделки и т.д. При этом общая сумма денег в экономической системе возрастает на сумму выданного кредита. Центральный банк не может монополизировать эмиссию безналичных платежных средств, он только регулирует её масштабы посредством установления норм обязательных резервов.

Банки выпускают чеки, векселя, пластиковые карточки, создают деньги в безналичной форме в виде банковских депозитов.

Цели банковской системы - обеспечить соответствие количества денег в обращении потребностям в них, поддержание нормальных темпов роста экономики и высокого уровня занятости. Однако экономика нуждается в необходимых, но не чрезмерных поступлениях денег. Если количество денег в обращении увеличивается, то растет инфляция, и наоборот. В этом случае со стороны центрального банка осуществляется ограничение создания денег путем изменения величины денежного мультипликатора.

Помимо 4 основополагающих функций часто выделяют дополнительную - функцию организации выпуска и размещения ценных бумаг. Она осуществляется посредством инвестиционных операций и имеет большое значение в эластичной кредитной системе, которая является необходимым условием для поддержания относительно устойчивых темпов роста экономики. При недоступности банковских кредитов расширение производства становится невозможным или будет отложено до тех пор, пока не накопятся необходимые денежные средства. Более того, промышленные предприятия будут вынуждены держать крупные суммы денег, что неэкономично, поэтому коммерческие банки организуют реализацию ценных бумаг на рынке ценных бумаг, а это дает возможность осуществить перераспределение денежных средств. Расширение значимости этой функции привело к тому, что банки начиная с 20-х гг. XX в. становятся прямыми конкурентами фондовых бирж, через которые реализуется основная часть розничных продаж ценных бумаг.

...Подобные документы

Понятие и основные направления кредитно-денежной политики государства. Особенности развития банковской системы Российской Федерации на современном этапе. Роль банков в кредитных отношениях, понятие и сущность функций Центрального и коммерческих банков.

курсовая работа , добавлен 03.10.2010

Теоретико-методологические основы банковской деятельности. Центральный банк - главное звено банковской системы. Основные черты и особенности функционирования банковской системы России на современном этапе, ее главные проблемы и модели их решения.

курсовая работа , добавлен 11.10.2013

Особенности развития банковской системы в Российской Федерации на современном этапе. Основные виды банков. Банковская система в современных условиях. Механизм регулирования деятельности банков. Пути повышения эффективности государственного регулирования.

курсовая работа , добавлен 24.10.2012

Понятие и основные направления кредитно-денежной политики государства. Особенности кредитно-денежной политики России. Роль банков в кредитных отношениях, функции центрального и коммерческих банков. Развитие банковской системы России на современном этапе.

курсовая работа , добавлен 03.10.2010

Возникновение и развитие банковской деятельности. Функции коммерческих банков в рыночной экономике, сущность пассивных и активных операций. Проблемы функционирования банковской системы на современном этапе и перспективы развития банковского сектора.

курсовая работа , добавлен 11.12.2010

Банковская система как совокупность национальных банков и других кредитных учреждений в составе экономики государства. Функции банковской системы, ее элементы. Двухуровневая банковская система в России. Количественные характеристики банковского сектора.

доклад , добавлен 24.11.2014

Банк и банковская система. Структура банковской системы России. Развитие банковской деятельности в регионах. Участие государства в банковском секторе. Участие иностранного капитала. Перспективы и планы развития банковской системы.

курсовая работа , добавлен 09.03.2005

Характеристика банка как элемента банковской системы. Их роль в регулировании экономики. Взаимоотношения Центрального банка Российской Федерации с коммерческими банками. Структура и развитие банковской системы. Принципы деятельности коммерческих банков.

курсовая работа , добавлен 02.04.2009

Элементы банковской системы Украины. Законодательное регулирование банковской деятельности. Функции Национального Банка. Направления совершенствования банковской системы. Изменения в деятельности коммерческих банков, привлечение иностранного капитала.

курсовая работа , добавлен 12.11.2016

Банковская система, ее структура и институты. Функции банков, особенности функционирования банковской системы на современном этапе и ее роль в развитии экономики. Денежно-кредитная политика Центрального Банка России и Национального Банка Казахстана.

Понятие и задачи банковской системы

В любом современном государстве банковская система является важной составляющей экономической системы страны.

К основным задачам банковской системы относят:

- накопление временно свободных в государстве ресурсов;

- обеспечение нормального функционирования и развития экономики;

- посредничество в отношениях между банком и клиентом;

- кредитование производства.

Элементы банковской системы

Элементами банковской системы являются - Центральный банк страны, коммерческие банки, а так же небанковские кредитные организации. Часто к элементам банковской системы относят банковскую инфраструктуру.

Банковская инфраструктура представляет собой элемент организационного блока всей системы. Она определяется совокупностью правовых норм, социальных институтов, а также технологических ресурсов.

Правовые нормы устанавливаются государством, они помогают определить статус кредитной организации, а так же выявить полный перечень предоставляемых кредитной организацией услуг.

К социальным институтам, которые обеспечивают функционирование банковской деятельности , относятся: органы власти, учебные заведения, так же кадровые службы, организации, ориентированные на изучение и улучшение хозяйственных процессов на уровне банковской системы.

Технологические ресурсы могут быть представлены линиями связи, программными обеспечениями, специализирующимися на обработке банковских операций, а так же основными фондами кредитных организаций.

Структура банковской системы

Банковская система различных государств может представлять собой один либо два уровня:

- Одноуровневая банковская система. Данная система характеризуется наличием горизонтальных связей между кредитными организациями. Данная структура применима в тех странах, где имеется слабо развитая экономическая структура, а так же преобладают тоталитарный и административно-командный режимы управления.

- Двухуровневая банковская система. Этот вид банковской системы основывается на горизонтальном и вертикальном регулировании отношений между банковскими организациями. Вертикальная связь выстраивается в отношении Центрального банка с более низкими звеньями системы (коммерческими банками), при этом Центральный банк выступает руководящим звеном.

Двухуровневые системы характерны для стран, где хорошо развита рыночная экономика. Первый уровень представлен Центральным банком, а на нижнем уровне функционируют коммерческие банки, которые в свою очередь подразделяются на универсальные и специализированные.

Замечание 1

Небанковские кредитно-финансовые институты, а именно - инвестиционные компании, фонды (инвестиционные и пенсионные), страховые компании, трастовые компании и т.д., не относят ко второму уровню банковской системы. Данные организации образуют отдельную группу, которая занимает определенное место в категории - финансовые институты.

Универсальные банки это те банки, которые выполняют либо весь спектр банковских операций, либо большую их часть.

К специализированным банкам относятся банки, которые ориентированы на выполнение отдельных видов операций. Например: инвестирование, ипотечное или потребительское кредитование и тому подобное.

Организация банковской системы происходит с учетом следующих признаков ее построения:

- Обязательное подчиненение элементов второго уровня первому (Центральный банк является законодательным, контролирующим, надзорным органом по отношению к кредитным организациям).

- Государственное регулирование банковской деятельности при условии независимости коммерческих организаций, предусмотренной в рамках законодательства.

- Между кредитными организациями должно быть создано условие честной конкурентной борьбы.

- Деятельность кредитных организаций должна быть открытой.

Типы банковских систем

Международная практика выделяет следующие типы банковских систем:

- распределительная банковская система;

- рыночная банковская система;

- банковская система переходного периода.

Распределительная, или по-другому – централизованная банковская система. Ее суть заключается в том, что государство выступает монополистом в области формирования кредитных организаций. Данная система, соответственно, является одноуровневой.

Все, имеющиеся в государстве, кредитные организации подчиняются правительству, а так же полностью зависят от его деятельности. Право выбора руководства кредитной организации и имеют вышестоящие органы управления центральной или местной власти.