Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес.

Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании.

Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия.

Типы финансовых планов современного предприятия

Жесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации.

Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана.

Как правило, современные компании в России используют три основных типа финансовых планов:

- Фин. планы краткосрочных периодов: максимальный горизонт планирования составляет год. Используются для операционной деятельности и могут включать максимальную детализацию плановых и фактических показателей, которыми управляет команда компании.

- Фин. планы среднесрочных периодов: горизонт планирования больше года, но не более пяти лет. Используются для планирования в горизонте 1-2 года, включают инвестиционные и модернизационные планы, способствующие росту или укреплению бизнеса.

- Фин. планы долгосрочных периодов: самый длительный горизонт планирования, начинающийся от пяти лет, включающий в себя интерпретацию долгосрочных финансовых и производственных целей компании.

Рисунок 1. Виды финансовых планов современных компаний.

Разработка финансового плана современного предприятия

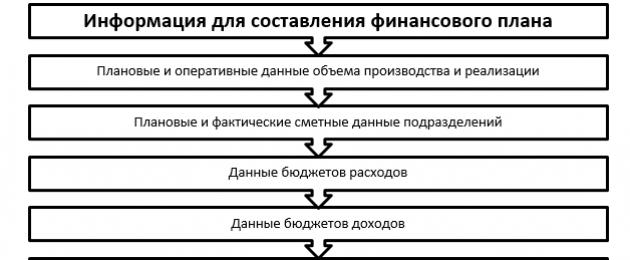

Разработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

- Плановые и оперативные данные объема производства и реализации;

- Плановые и фактические сметные данные подразделений;

- Данные бюджетов расходов;

- Данные бюджетов доходов;

- Данные по кредиторке и дебиторке;

- Данные бюджетов налогов и отчислений;

- Нормативные данные;

- Данные БДДС;

- Специфические данные управленческого учета конкретного предприятия.

Рисунок 2. Состав данных для финансового плана.

На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования.

Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачи

Сегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы.

Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

- Финансовый план решает проблему подготовки и внедрения на предприятии системы непрерывной оценки финансовых показателей компании;

- Финансовый план позволяет настроить процесс непрерывной подготовка прогнозов и планов деятельности компании;

- Определить источники поступления и объемы планируемых на предприятии финансовых ресурсов;

- Сформировать планы по потребности предприятия в финансировании;

- Запланировать нормативы в рамках предприятия;

- Изыскать резервы и внутренние возможности для повышения эффективности;

- Управлять плановой модернизацией и развитием компании.

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой.

Финансовый план предприятия – образец

Чтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий:

1.Сформулировать цели составления финансового плана;

2. Конкретизировать состав показателей и степень детализации;

3. Изучить примеры и образцы финансовых планов;

4. Разработать пример формы финансового плана и согласовать внутри организации;

5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании.

Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.

Рисунок 3. Пример табличного финансового плана небольшого проекта.

Выводы

Рыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности.

Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса.

Исследовательский холдинг «Ромир» на основе опроса полутора тысяч человек, живущих в городах и сельской местности, выяснил, сколько денег нужно российской семье для нормальной жизни. По результатам исследования, в городах-миллионниках «нормальным» для семьи из трех человек респонденты назвали доход в 91,6 тысячи рублей в месяц, а жители сельской местности - 61,5 тысячи рублей в месяц.

Таким образом, средней российской семье для нормального уровня жизни ежемесячно нужно 75,9 тысячи рублей. Однако на практике не редко оказывается, что даже самая оптимальная сумма денег заканчивается раньше, чем приходит следующая зарплата. Причина этого кроется в большом количестве мелких незапланированных трат, которые никак не контролируются.

Только 54% российских семей ведут письменный учет доходов и расходов семейного бюджета. При этом почти каждому десятому неизвестно, сколько денег у него есть и сколько будет потрачено в течение месяца.

Эксперты Центробанка уверены, что финансовый план позволит сэкономить и приумножить семейный бюджет. А мы вам расскажем, что из себя представляет семейный финансовый план, как его правильно составлять, и как с его помощью контролировать траты.

Что такое семейный финансовый план?

Это долгосрочный прогноз всех денежных трат на любой период времени. В нем указывается, сколько денег за указанный период заработают члены семьи, и как они их тратят, на что откладывают, и какие риски учитывают.

По распространенному мнению, финансовый план нужен, чтобы тратить меньше. Но на самом деле он нужен, чтобы за те же деньги получать больше. Фактически этот лайфхак избавит вас от неожиданностей.

Финансовый план поможет понять, как распределить доходы и расходы, чтобы получалось откладывать и накопить необходимую сумму за поставленный срок, или спрогнозировать изменение расходов, если придется ежемесячно платить по .

Что нужно учесть перед составление плана?

Интересы всех членов семьи

Вся семья должна быть в курсе персональных целей друг друга (одежда для детей, отдых для родителей и так далее) и общих целей. Это поможем избежать конфликтов на финансовой почве.

Страховая защита

Многие семьи пренебрегают страхованием жизни, ограничиваясь полисом ОМС. Но все же стоит учитывать все возможные риски: если вдруг один из кормильцев не сможет обеспечивать семью, семейный бюджет может быть не готов к такому форс-мажору. Поэтому рекомендуется сделать страховку каждому работающему члену семьи, чтобы минимизировать последствия утраты трудоспособности.

Самостоятельно копить на пенсию

Стоит признать, что пенсионные отчисления работодателя вовсе не означают хорошую обеспеченность в старости. Поэтому подумайте насчет графы «пенсия» в вашем финплане.

Сбережения

Финансовая «подушка безопасности» может помочь в случае внезапных трат или потери работы. При этом можно откладывать деньги не только с зарплаты, но и пользоваться другими возможностями вроде налоговых вычетов, или инвестиционного счета.

Инфляция

Повышение общего уровня цен на товары и услуги обычно никем не учитывается при планировании накоплений. Чтобы ваш план отражал реальную картину, закладывайте в план возможные потери от инфляции.

Как начать?

Начните вести таблицу учета доходов и расходов.

Двух-трех месяцев будет достаточно, чтобы понять, сколько денег зарабатывает семья и как их расходуете.

Учет нужно вести ежедневно и записывать даже самые мелкие расходы, из которых складывается значительная часть трат. Для удобного учета советуем распределять расходы по категориям: квартплата, продукты питания, развлечения, медицина, покупки.

Проанализируйте доходы и расходы

Выясните, какие расходы у вас повторяются ежемесячно и сколько на них приходится тратить. Обычно большая часть расходов уходит на медицину, одежду, продукты, транспорт и связь.

После подсчета обязательных статей расходов определитесь с тем, сколько вы сможете откладывать или тратить на другие нужды.

Формируйте активы и избавляйтесь от пассивов

Все покупки и имущество можно условно разделить на две категории: активы и пассивы. Активы - это то, что так или иначе увеличивает доход, а пассивы - то, что не приносит дохода или его уменьшает. Например, автомобиль может быть активом, если он помогает вам лучше работать и больше зарабатывать, или пассивом, если вы покупаете его, например, для поддержания статуса.

Сформулируйте цели

Определите срок, за который вы планируете этих целей достичь. Планирование может быть долгосрочным (на 5, 10 и даже 20 лет) или краткосрочным (на несколько месяцев).

Существуют разные способы сбережения средств на разные цели. К примеру, можно завести несколько конвертов, подписать их назначение («на отпуск», «на налоги», «на непредвиденные расходы» и прочие) и складывать туда наличные. Или можно оформить отдельный вклад или депозит и переводить часть денег на этот счет.

Составьте план

Укажите в нем ежемесячные траты. Продумайте разные варианты достижения целей: накопить, взять деньги в долг, получить кредит. Для каждой цели выберите те, которых собираетесь придерживаться в плане и в жизни. Не забудьте учесть в плане сумму, которую будете откладывать на сбережения.

План помогает отслеживать продвижение к цели, вовремя замечать проблемы, корректировать расходы при изменении ситуации и сохранять мотивацию, если вы имеете дело с долгосрочными и сложными целями.

Как упростить учет?

В интернете можно найти множетсво удобных программ-планировщиков для компьютеров и смартфонов, которые помогают вести бюджет и грамотно распределять финансы. Например, программой Azlex Finance могут пользоваться несколько человек как на комрьютере, так и на телефоне. Она вычитает из общего дохода обязательные траты на квартплату, образование или кредиты, а оставшуюся сумму пропорционально распределяет по дням или неделям. Также есть программы вроде Easyfinance, к аккаунту в которой можно привязать банковскую карту, и при оплате услуг или товаров операция будет автоматически заноситься в программу. Или «Домашняя экономика», учитывающая инфляцию.

Но если вам привычнее все контролировать самостоятельно, то ЦБ предлагает пример самого простого финансового плана семьи - на основе таблицы с формулами .

Его можно использовать, как основу для вашего семейного плана.

Правила составления бюджета

- Сформируйте «резервный фонд», откладывая часть зарплаты. Сумма может составлять от 10% до 20% общего дохода, а дальше постепенно увеличиваться.

- Составьте план ежемесячных трат. Посчитайте все - от продуктов до оплаты мобильных банков. Так вы поймете, сколько денег обычно тратится на каждого члена семьи и на чем можно сэкономить.

- Составьте план ежегодных трат, чтобы перестали быть для вас сюрпризами. Не забудьте о страховке, пенсии и гардеробе.

- Учтите развлечения, которые тоже немаловажная часть расходов семейного бюджета.

- Поставьте себе конкретную цель. Гораздо проще к чему-то стремиться, если можно представить результат.

Важно не забывать, что экономия не значит постоянные ограничения. Значительная часть покупок совершается спонтанно. А незапланированные траты часто становятся причинами дыр в бюджете. Поэтому мы считаем, что экономить - не стыдно, составлять список покупок - предусмотрительно, а покупать нужную вещь дешевле, чем ожидал, - приятно.

Приветствую! Я заметил, что управление личными финансами становится мегапопулярным трендом в России.

Все чаще люди обращаются за финансовой консультацией к профессионалам. Ведут учет доходов и расходов домашнего хозяйства. Инвестируют деньги во что-то . Но многим катастрофически не хватает системности!

И сегодня мы поговорим о том, что такое личный финансовый план, и как его грамотно составить.

ЛФП дисциплинирует, мотивирует и помогает добиться поставленных целей. Это самый первый шаг к !

Финансовый план можно сравнить с детально прописанным маршрутом путешествия. Есть начальная и конечная точка пути. Есть промежуточные ориентиры и временные ограничители. Есть инструменты-помощники (компас, карта, навигатор). А сам маршрут время от времени придется корректировать под текущую ситуацию.

Не нравится сравнение с маршрутным листом? Еще другая хорошая аналогия — график похудения.

Сбрасывать лишние килограммы можно двумя способами.

- Начать бегать по утрам. Две недели питаться пророщенными ростками пшеницы, запивая их чистой родниковой водой. Похудеть на 3 кг. Обрадоваться. Отметить это дело пиццей с колбасой и литром пива. Выругать себя за слабохарактерность. Проспать утреннюю тренировку. По чуть-чуть вернуться к привычному образу жизни. Набрать за неделю 5 кг

- С самого начала обратиться за помощью к профессионалу. Продумать комплекс тренировок и сбалансированного питания. Похудеть за год на 10 кг и поддерживать такой вес постоянно. Остаться после похудения здоровым, уравновешенным и уверенным в себе

Люди в панике бегут за советом к «специалисту по деньгам». И какое-то время следуют его рекомендациям. А потом ситуация на рынке выравнивается. И финансовый план «задвигается» за ненадобностью.

Через несколько лет ситуация повторяется.

Чем хорош советник? Грамотный специалист:

- Объективно оценит текущую финансовую ситуацию и Ваши возможности (доходы-расходы, активы-пассивы). Даже на этом этапе Вы узнаете о своих личных финансах много нового.

- Выделит сильные и слабые места.

- Скорректирует финансовые цели с точки зрения их реальности и достижимости.

- Пропишет четкий пошаговый алгоритм достижения.

- Опишет несколько возможных сценариев будущего.

- Подберет правильные инструменты с учетом специфики клиента (уровня дохода, склонности к риску, срока инвестирования и других).

Все это, конечно, можно сделать и самому. Но, скорее всего, по неопытности Вы наделаете кучу ошибок и потеряете массу денег и времени. Я например делал сам, но после меня проверял консультант.

Вариант №2. Своими силами

Однако никто не мешает Вам самостоятельно проработать «матчасть» и самому составить финплан.

Варианты «подсказок»:

Книги

Учебных материалов в Сети – море. Почти все из них можно скачать бесплатно в формате fb2 или epub.

- Владимир Савенок «Как составить ЛФП. Путь к финансовой независимости». Автор буквально «на пальцах» рассказывает что, как и зачем. Савенок даже приводит в конце образец Excel как пример для заполнения. Еще один огромный плюс книги в том, что в ее основе – опыт работы автора с российскими клиентами!

- Еще одна отличная книга: Андрей Паранич «ЛФП. Инструкция по составлению». Но сразу скажу, что просто читать подобные книги мало! Нужно как можно скорее применять полезные рекомендации на практике.

Обучающий «живой» формат (вебинары, открытые уроки, тренинги, курсы)

За время курса Вы проработаете массу полезностей: от планирования личных финансов и управления временем, до деловых отношений и кредитов с инвестициями.

Этапы составления ЛФП

Как составить ЛФП самостоятельно? Как обычно – «есть слона по кусочкам».

Вот моя краткая инструкция по пошаговому самостоятельному составлению финансового плана.

Первый этап. Формулируем финансовые цели

Уверен, что эта фраза у многих вызывает рвотный рефлекс. Но без постановки цели, увы, не обойтись. Чтобы не распыляться на глобальные или второстепенные цели, ответьте для начал на три вопроса:

- Какой ежемесячный доход Вы хотите получать в перспективе?

- В каком возрасте планируете выйти на пенсию?

- Какие задачи нужно решить в течение ближайших 5-10 лет?

Обещаю, в голове немного прояснится. И Вы сможете расставить все по приоритетам.

Второй этап. Оцениваем стоимость поставленных целей

Пример распределения средств по разным активам:

- 20% на покупку финансовых инструментов для создания дополнительного источника дохода (акции, облигации, паевые фонды)

- 25% в недвижимость

- 25% в пенсионные накопления

- 20% в собственный бизнес

- 10% в банк на счет и депозиты

Шестой этап. Создаем подушку безопасности

Перед тем, как приступать к активным инвестициям, нужно «подстраховаться». Путь предстоит долгий и сложный. И за это время может случиться, что угодно. не даст отступить от ЛФП даже в самые сложные периоды! Чуть ниже я кратко разберу , чтобы вы понимали, что бесплатный сыр бывает только в мышеловке.

Как реализовать ЛФП с учетом форс-мажоров? С самого начала учитывать риск-менеджмент!

Он включает в себя четыре пункта:

- Страхование

- Создание резерва

- Диверсификация рисков

- Забота о ликвидности

Страхование

Скажу честно, я противник того, чтобы страховать «все от всего». В России институт страхования дорогой и не всегда честный. Но как минимум, стоит застраховать жизнь и здоровье основного кормильца семьи. И дорогостоящее имущество (квартира, дом, авто).

Финансовый резерв

Частые вопросы и лайфхаки

В какой электронной программе составлять ЛФП?

ЛФП можно спокойно составить в старом-добром Microsoft Excel или Google Doc (для доступа с разных гаджетов). А можно использовать и специальное программное обеспечение.

Советую также скачать на телефон или компьютер приложения для ведения бюджета — они серьезно упрощают жизнь и автоматизируют учет доходов и расходов. Хорошие отзывы, например, о «Домашней бухгалтерии» и EasyFinance. Я использую CoinKeeper.

Какая информация нужна для составления ЛФП?

Как минимум, цифра ежемесячных доходов и расходов с делением по категориям. Перед тем, как составлять документ, нужно четко вести домашний бухучет хотя бы 2-3 месяца.

Что важнее: сокращать расходы или наращивать доходы?

Теоретически, важно и то, и другое. Но как показывает практика – режим тотальной экономии несовместим с мышлением состоятельного человека. Добиваться денежных целей, отказывая себе годами в самом необходимом, не самый лучший способ.

Текущих доходов должно хватать на поддержание комфортного уровня жизни (у каждого он свой)! Плюс должно еще что-то оставаться на заначку, страховку и инвестиции.

Отсюда вывод: оптимизировать расходы можно и нужно. Но основной акцент стоит делать на увеличение доходов: активных и пассивных. Постоянно задавайте себе вопрос: где и на чем я могу дополнительно заработать?

ТОП-9 ошибок при разработке ЛФП

Нечеткие финансовые цели

Размытость целей – лидер условного хит-парада ошибок личного финансового плана. Очень важно формировать их как можно конкретнее: с суммами и сроками.

На всякий случай: «стать богатым», «избавиться от долгов» и «достичь финансовой свободы» — , а сладкие мечты.

Излишний оптимизм в оценке собственных возможностей

Не ставьте перед собой чересчур амбициозные и заведомо невыполнимые цели. Особенно на кратко- и среднесрочную перспективу.

Такие наполеоновские планы с самого начала обречены на провал. Не стоит лишний раз убеждать себя в том, что «эта ерунда не работает» или «я полный неудачник».

Излишний пессимизм при постановке целей

Недооценка всегда приводит к затягиванию сроков достижения целей. Это не так страшно, как переоценка, но тоже сильно ослабляет мотивацию.

Финансовые цели, сроки и способы их достижения должны быть реальными и чуточку сложными лично для Вас. Согласитесь, «зарабатывать 100 рублей в день» — более чем реальная задача. Но нужна ли нам такая мелкая цель?

Чужие цели

Почему финансовые советники не приветствуют «самодеятельность» при составлении ЛФП? Не только потому, что теряют доход от своих платных консультаций. Чаще всего россияне составляют план на основе готовых примеров из книг и публикаций. Чем это опасно?

ЛФП россиянина в корне отличается от ЛФП американца или немца. План москвича – от плана жителя Рязани или Новых Васильков. ЛФП холостого наемного работника – от ЛФП частного предпринимателя с женой и тремя детьми.

Ну, и кроме того, не факт, что чужая финансовая цель подойдет Вам в принципе. План, в первую очередь, разрабатывается для себя!

В ЛФП не учитываются форс-мажорные расходы

Жизнь каждого из нас полна сюрпризов и неожиданностей. 90% из них дают дополнительную нагрузку на семейный бюджет. И учитывать форс-мажорные расходы стоит еще при составлении ЛФП. Обязательно скопите заначку на черный день.

Да-да, это я про заначку, которую многие почему-то не рассматривают как «must have» вещь. С ней вы будете себя чувствовать гораздо комфортнее и если форс-мажор все-таки произойдет – Вы будете к этому готовы и экономически, и психологически.

В план не закладывается рост повседневных трат

Статистика показывает, что с возрастом на ведение домашнего хозяйства мы тратим все больше и больше. Квартира, машина, рождение детей, помощь пожилым родителям и подросшим детям, расходы на собственное здоровье.

Но даже если в течение 20 лет Вы каждый месяц покупаете одно и то же, уровень трат будет . Поэтому при составлении ЛФП закладываем рост текущих расходов хотя бы на 10% ежегодно.

Расчет на пассивный доход

– мечта любого инвестора. Но позволить себе безбедную жизнь «на проценты» можно только, когда есть солидный капитал и практический опыт в сфере инвестиций. Чтобы получить и то, и другое, нужно время, терпение и дисциплина!

Расчет на постоянную доходность инвестиций

Фиксированную доходность на рынке гарантирует всего пара консервативных инструментов! Например, сверхнадежные облигации или вклады в государственном банке (зачастую даже номинальный).

Во всех остальных случаях доход – величина непостоянная и плавающая. И этот момент нужно обязательно учитывать при составлении ЛФП. Не стоит отталкиваться от максимально возможной доходности! Всегда ориентируйтесь на среднюю.

ЛФП не выполняется на практике

Одна из самых распространенных ошибок! ЛФП – это карта-маршрута по достижению своих мечт. План абсолютно бесполезен, если его просто распечатать и повесить на стену. Каждый день нужно делать крошечные шажки в направлении промежуточных «пунктов назначения».

Представьте, что Вы составили отличный маршрут трехдневного восхождения к горной вершине. Купили все необходимое, собрали рюкзак, но так и не вышли из дома. В итоге заветное намерение так же далеко, как и раньше.

С ЛФП все то же самое. Если план предусматривает «увеличение ежемесячного дохода на 20%», то нужно искать другую работу или создавать свой бизнес. Если Вы запланировали откладывать каждый месяц на инвестиции 10 000 рублей, то делать это придется не «когда вспомнили», а каждый месяц.

В противном случае план так и останется красивым образцом таблицы в Excel.

Подведем итоги

На самом деле составить базовый план не так уж трудно. Гораздо сложнее четко его придерживаться годами. Однако свой первый ЛФП я все-таки рекомендую показать профессионалу!

К сожалению, любой план – не панацея и не «тайный инструмент» миллионеров. Это всего лишь первый шаг к финансовой свободе. Проверено на себе: он действительно помогает взять личные средства под контроль и добиваться целей, не распыляясь на ерунду. Только так Вы сможете избежать грубых ошибок и сразу же двигаться в правильном направлении. Ведь самое главное в этой жизни — время. Не так ли?

А у Вас он уже есть? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Как составить личный финансовый план и как его реализовать Савенок Владимир Степанович

2.1. Для чего нужен личный финансовый план

Планирование. Некоторым это слово уже набило оскомину: «Сколько книжек ни читал, везде только и пишут: нужен план того, нужен план этого. А я не знаю, нужен мне какой-нибудь план или не нужен. Я и так проживу».

Безусловно, есть люди, которым ничего не нужно. Они живут так, как у них получается: утром идут на работу, вечером – с работы, в выходные – на дачу, раз в год – в отпуск. Детей – в детсад, потом – в школу, после – в институт. По окончании трудовой деятельности – на пенсию. А пенсию будут получать от государства. И голова не болит: вся жизнь идет издавна заведенным порядком. Но даже такие люди нет-нет да и задают себе вопрос: «А вот если бы квартиру новую купить? И автомобиль. А еще Петеньку, сыночка, обучить в каком-нибудь московском вузе. Да где же на все это денег возьмешь? Ладно, пусть все идет, как и шло». И не приходит человеку в голову, что если бы он сел и не спеша подумал над тем, что ему нужно и сколько понадобится денег, чтобы его мечты перестали быть фантастическими и превратились во вполне достижимые.

Любой план, личный или корпоративный, разрабатывается для того, чтобы вы могли добиться желаемого, и показывает, как это сделать. В первую очередь нужно понимать, что вам необходимо в будущем. Для этого надо четко сформулировать свои цели. Не думайте, что это очень просто. Как правило, люди с трудом представляют, какого финансового будущего они хотят достичь.

90 % на вопрос « Чего вы хотите?» отвечают: «Хочу всего и много». Всего – это значит много денег, хороший дом в России и за рубежом (на берегу моря), крутую машину, обучение детей в Кембридже. Вполне естественные пожелания. Но почему-то у одних все это есть, а у других мечты так и остаются мечтами. Конечно, я не призываю вас немедленно бросить вашу наемную работу, создать свой бизнес и начать зарабатывать миллионы (хотя большинство миллионеров являются владельцами бизнеса). Каждый человек должен знать, чего хочет именно он и как получить желаемое.

Это и будет вашим личным финансовым планом.

Из книги Личные деньги: Антикризисная книга автора Пятенко СергейГлава 6 Личный финансовый риск-менеджмент Как застраховать свою жизнь, если вам цены нет? А. Морозов, российский композитор Человеку, у которого нет денег, трудно остаться порядочным. Б. Франклин, американский государственный деятель Не тратьте деньги с умом, он вам может

Из книги Как заполучить расположение начальства автора Дельцов ВикторДля чего нужен секретарь? На первый взгляд может показаться, что работа секретаря не требует особых усилий. Сиди себе в приемной, отвечай на звонки, набирай и распечатывай разные документы, готовь для начальника чай... Но обязанности секретаря отнюдь не ограничиваются

Из книги Пять шагов к богатству, или Путь к финансовой свободе в России автора Эрдман Генрих ВикторовичДля чего нужен бюджет? Бюджет - это разумное распределение денежных ресурсов. Бюджет государства составляется на один год. Предприятия - как минимум на квартал. А вот личный финансовый план составляется на один месяц. Чем отличаются богатые люди

Из книги Как заработать в Интернете: Практическое пособие автора Дорохова Марта Александровна3.2. Для чего вам нужен блог Итак, зачем же вам вообще нужен блог. Вот список основных функций, которые выполняют блоги, выберете среди них те, которые будут подходить вам и удовлетворять вашим желаниям.1. Блоги – средства коммуникации. Конечно же, именно эта их функция чаще

Из книги Логико-структурный подход и его применение для анализа и планирования деятельности автора Готин Сергей ВалерьевичДЛЯ ЧЕГО НУЖЕН МОНИТОРИНГ? Если с оценкой проекта все более-менее ясно (должны же мы как-то оценить результат своей работы и отчитаться за использованные ресурсы!), то о целесообразности мониторинга и о том, как использовать полученные данные, хочется сказать несколько

Из книги Куда уходят деньги. Как грамотно управлять семейным бюджетом автора Сахаровская ЮлияСоставляем личный финансовый план Личный финансовый план, основанный на целях, – главный способ управления своими финансами.Цели – это важно. Без целей сложно управлять денежными потоками и планировать их. Но это не единственное, с чем нужно определиться. Основа любого

Из книги ВВЕДЕНИЕ В ОБЪЕКТИВНЫЙ НАЦИОНАЛИЗМ (ЧАСТЬ I) автора Городников СергейДля чего нужен ЦСиМИ? I.Совершенно очевидно, современное наукоёмкое производство, - помимо прочего требующее огромных капитальных вложений, - которое должно окупить очередные капитальные вложения за два-три года, получить прибыль и быстро произвести новую

Из книги Коучинг как бизнес. Практическая модель для зарабатывания денег автора Парабеллум Андрей АлексеевичДля чего нужен коучинг Для результатов клиентов? У наших клиентов есть результаты. А самим себе не нужно доказывать, что этих результатов можно добиться. У нас сегодня в базе есть порядка четырех тысяч положительных отзывов.Кто-то нас просит взять его в коучинг: «Мне нечем

Из книги Думай как миллионер автора Белов Николай ВладимировичЛичный финансовый план «Кто не знает, в какую гавань плывет, для того не бывает попутного ветра». Сенека «Пенсионер-миллионер», «беззаботный безработный», «18-летний миллионер» - что это? Заголовки-мифы? Нет, это отражение возможной реальности в вашей жизни. Вам нужно

Из книги Как составить личный финансовый план и как его реализовать автора Савенок Владимир СтепановичЧто такое личный финансовый план? Личный финансовый план (ЛФП) - это план доходов и расходов (бюджет) и инвестирования для достижения определенных финансовых целей. Такой план обычно носит долгосрочный характер (не до вашего ближайшего отпуска, а на несколько большее

Из книги Библия личных финансов автора Евстегнеев Александр НиколаевичЗачем нужен личный финансовый план? Личный финансовый план поможет вам решить вопросы финансового планирования. У каждого из нас есть определенные жизненные цели. Вот самые простые и общепринятые из них: создать семью; обеспечить себя и свою семью

Из книги Финансовая мудрость Эбенезера Скруджа автора Калер РикII. Как построить личный финансовый план Каждый мечтает изменить мир, но никто не ставит целью изменить самого себя. Лев Толстой Каждый из нас стремится к каким-то целям, хотя не каждый может их четко сформулировать. Но вам придется это сделать и определить хотя бы самые

Из книги автораIII. Как реализовать личный финансовый план Четвертым шагом при разработке ЛФП является определение путей достижения целей (построение плана инвестирования). Если бы не этот на первый взгляд немудреный пункт, любой мог бы самостоятельно разработать и реализовать свой

Из книги автораГлава 12 Личный финансовый план Будут или нет достигнуты финансовые цели, во многом зависит от того, как они спланированы.План достижения любой вашей финансовой цели называется финансовым планированием. И если вы действительно хотите чего-то достичь, вы должны подумать о

Из книги автораГлава 10 Личный финансовый кризис Бывают периоды, когда глобальный кризис еще впереди или уже позади, экономика процветает, прогнозы экспертов оптимистичны… Казалось бы, живи да радуйся. Но не у всех людей есть причины для радости в одно и то же время.Есть люди, которые

Из книги автораВам нужен план Теперь нужно не просто сделать все, о чем вы только что узнали. Вам необходимо составить план, и в нем важно обозначить четкие цели. План должен соответствовать вашим главным жизненным ценностям и стремлениям.Мы знаем, что деструктивные денежные поступки не

Личный финансовый план — это первый шаг к достижению цели и обретению финансовой независимости. Подавляющее большинство богатых людей имеет свой финансовый план, благодаря которому они грамотно управляют своими денежными потоками и как это банально не звучало, это позволяет им становиться еще богаче и чувствовать себя более уверенно в плане финансовой безопасности. Грамотно составленный план дает некий алгоритм последовательных действий, выполнение которых позволит вам достигнуть намеченной цели с наименьшими затратами. Даже простенький план позволит вам чувствовать себя более стабильно, избавиться от долгов, жить посредствам, а в идеале значительно улучшить материальное положение.

Большинство людей не имеют четко составленного финансового плана. Но тем не менее, какие-то желания у них все таки есть. И на вопрос чего бы вы хотели в этой жизни, ответы будут примерно следующие:

- много денег ОЧЕНЬ МНОГО ДЕНЕГ;

- квартиру;

- коттедж или дом у моря;

- не работать и жить на проценты от капитала;

- машину;

- много путешествовать;

- рассчитаться с долгами.

Идем дальше. Спрашиваем их: — «А как вы собираетесь этого достигнуть?». И тут наступает долгая пауза. Человек что-то начинает прокручивать в голове, думать и выдает что-то подобное: «Буду больше зарабатывать в будущем?» (выигрыш в лотерею и получение богатого наследства в расчет не берем).

А на сколько больше? И когда это произойдет? И что для этого вы делаете? И если доход увеличится, что дальше? Каким образом вы хотите в будущем не работать и жить на полностью свои средства, которые будут генерировать вам ежемесячный доход? И вообще сколько денег вам для этого нужно?

А в ответ тишина или что-то совершенно невразумительное.

- для чего вам нужен финансовый план и что он дает;

- как правильно сформулировать свои цели;

- полный алгоритм составления за 4 шага с примерами;

- как избежать ошибок и повысить эффективность достижения цели.

Статья получилась достаточно объемная. Но зато в ней я постарался учесть все. Прочитав ее вы получите полную информацию по правильному составлению своего плана.

Для чего нужен финансовый план

Что такое личный финансовый план (ЛФП)? Это своеобразная карта, некий путеводитель, способствующий двигаться к намеченным целям по правильному пути, с наименьшими препятствиями и трудностями, учитывающий все нюансы. Если сравнить с другими областями в жизни, то можно провести аналогию. Допустим, поездка на Алтай своим ходом на машине. Для того чтобы благополучно добраться до места, нужно знать: карту дороги, расстояние и соответственно, сколько денег нужно на топливо, время в пути, сопутствующие расходы (питание, ночевки, прочие), вещи, которые нужны в дорогу. Обладая подобными знаниями можно без проблем достичь намеченной точки, с максимальным комфортом. Отсутствие в плане одного из этих пунктов, способно вызвать серьезные препятствия, вплоть до невозможности добраться до места (банально закончились деньги в дороге).

Составление плана займет у вам не более часа, ну может быть 2-3 часа, если он достаточно серьезный. Но потраченное время позволит вам четко сформулировать свою цель и самое главное понять как можно ее достичь.

Люди, обладающие четко сформулированным финансовым планом, достигают своих целей в разы быстрее, по сравнению с теми, кто их не имеет.

Этапы составления финансового плана

С чего начать составление ЛФП? Формирование плана состоит из нескольких последовательных этапов.

Этап 1. Постановка целей

Составление финансового плана всегда нужно начинать с определения целей. То есть того, чего вы хотите достичь. Цели могут долгосрочные и краткосрочные. Не важные, важные и очень важные или глобальные. Помимо этого цели должны быть конкретными и лучше выраженные в денежном эквиваленте. Например, хочу новую машину, квартиру, накопить на отпуск — с одной стороны это цели, но с другой они не несут абсолютно никакой информации. Правильнее бы сформулировать так — хочу:

- новую машину BMW за 30 000$ долларов;

- 3-х комнатную квартиру в центре своего города за 5 миллионов рублей;

- накопить на отпуск 100 000 рублей.

Так мы имеем конкретные цели. И теперь становится более понятно сколько нужно денег для их достижения.

Этап 2. Сроки достижения

Цели поставлены. Теперь нужно определить время, в течении которого вы планируете их достичь. Когда нет точных сроков, цель становится нечто призрачной и далекой. Конкретно по вышеперечисленным примерам, можно сделать так:

- купить BMW через 3 года;

- квартира через 10 лет;

- отпуск — накопить к маю следующего года.

Сроки и цели нужно устанавливать реальные, исходя из ваших финансовых возможностей. Мечта иметь дом за миллион долларов и деньги на счету в несколько миллионов конечно хорошо. Но если вы получаете среднюю зарплату по стране, то ваш план изначально обречен на провал. Также как и цель накопить на квартиру стоимостью 100 тысяч долларов за 2 года при зарплате в 1 тысячу долларов. Будьте реалистами.

Этап 3. Активы и пассивы

Это самый важный пункт. Причем именно на его составление уйдет львиная часть времени. И именно от него на 90% зависит успех по достижению поставленных целей.

Вам нужно определить для себя сколько денег вы можете откладывать ежемесячно. Для начала нужно определить размеры активов и пассивов в вашем бюджете. То есть сколько вы получаете и тратите. Разница и будет составлять сумму, которую можно выделять.

Активы — это то, что приносит вам деньги или ваши доходы.

Пассивы — забирают деньги, то есть ваши расходы.

Составляем таблицу активов и пассивов.

Не обязательно досконально до копейки знать все статьи расходов. Можно первоначально сформировать данные приблизительно «на глазок». Здесь самое главное увидеть общую картину ваших доходов и расходов и в какой пропорции составляет та или иная статья расходов от всей суммы.

| Активы | Доходы | Пассивы | Расходы |

| Зарплата | 50 000 | Кредиты | 8 000 |

| Проценты по вкладам | 5 000 | Коммунальные платежи | 5 000 |

| Сдача квартиры | 10 000 | Питание | 15 000 |

| Дивиденды по акциям | 5 000 | Одежда | 15 000 |

| Подработка | 10 000 | Проезд | 3 000 |

| Бытовые расходы | 3 000 | ||

| Развлечения и отдых | 20 000 | ||

| Спорт | 2 000 | ||

| ИТОГО: | 80 000 | 71 000 |

Из таблицы видно, что чистый остаток каждый месяц составляет 9 000 рублей. Исходя из этого нужно скорректировать свои цели и сроки их достижения.

Логичнее конечно же было было начать именно с этого этапа, а после переходить к формирование сроков. Но я советую делать именно в такой последовательности. Почему? Если вы определили сразу сколько денег у вас остается и срок до достижения плана исходя из этих планов, то на этом бы вы и закончили. Несоответствие желаемых и действительных сроков дает вам стимул искать способы это исправить.

Этап 4. Вкладываем деньги

После определения целей, сроков и суммы, которую вы можете ежемесячно откладывать согласно вашего ЛФП, нужно позаботиться, чтобы деньги не лежали мертвым грузом, а приносили дополнительный доход. В зависимости от ваших целей и срока можно использовать разные финансовые инструменты для получения прибыли. Здесь действует следующее правило: чем длиннее срок достижения ваших целей, тем в более рискованные и доходные инструменты нужно вкладывать деньги.

Несколько примеров.

- Деньги к отпуску через 1 год. В назначенному сроку вы должны обладать некой суммой, которой хватит и на путевку и на сопутствующие расходы. И здесь для вас самое главное — стабильность и безопасность. Поэтому наилучших вариант — это банковские вклады с их практически 100% надежностью. Если вы планируете поездку за рубеж, то желательно дополнительно открыть валютный вклад. Так вы обезопасите себя от внезапных резких скачков доллара (евро), когда накопленные в рублях деньги могут резко обесцениться.

- Вы копите на обучение ребенку. Деньги нужны будут примерно через 8 лет. Срок достаточно большой, поэтому банковские вклады, с их низкой процентной ставкой не самый лучший вариант. Для вас больше всего подойдут вложения в облигации и акции, у которых потенциальный доход выше в 1,5-2 раза. За 1-2 года до наступления намеченного срока постепенно переводите деньги в более консервативные инструменты, для исключения неприятных ситуаций в виде просадок по акциям. Здесь опять же обращаем свой взор на банковские депозиты и государственные облигации с их наивысшей степенью надежности (ОФЗ).

При составлении личных финансовых планов многие совершают одни и те же ошибки и не учитывают многих факторов. Это в совокупности затрудняет выполнение намеченных целей, а в некоторых случаях делает их невыполнимыми. Лучше сразу на берегу знать все подводные камни и плыть по течению, а не против его. Дополнительно наши советы способны существенно ускорить ваш процесс, в некоторых случаях даже в разы.

Нереальные сроки и сумма целей

Как уже было описано выше, не нужно желать себе того, чего вы вряд ли достигнете. Лучше сосредоточиться на более реальных вещах. Конечно, цель может быть слегка завышена. Так у вас будет стимул искать дополнительные возможности, чтобы осуществить свою мечту.

Слишком большая сумма

Здесь имеется в виду сумма, откладываемая ежемесячно. Конечно, чем больше вы можете откладывать тем лучше. Но не нужно затягивать пояса до предела и жить на 5 копеек в неделю. Цель конечно хорошо, но жить нужно сейчас. Тем более постоянно живя в спартанских условиях, вы рискуете в один день плюнуть на все, на все ваши цели и планы. Поэтому оставляйте себе некий финансовый запас, чтобы дышать более свободно.

Отсутствие дисциплины

Постановка целей и составление плана это только полдела. Можно даже сказать это самое простое и легкое. То, что ждет вас впереди — вот это будет настоящим испытание для вас. План вы можете составить всего за час, а придерживаться его нужно несколько месяцев (лет, десятилетий). Именно от ваших действий в будущем и будет зависеть успех вашей затеи.

Слишком большой срок

Очень трудно поддерживать мотивацию и соблюдать план из месяца в месяца, рассчитанный на несколько лет. Поэтому дополнительно разбейте его на несколько этапов. Достигать каждого будет намного проще. И мотивация будет на уровне. Если вы копите на квартиру (загородный дом) в течении 10 лет, то 1-й этап будет накопить в течении года 10% от стоимости. Можно учитывать метраж будущего жилья — накопить на кухню, прихожую, ванную, туалет. Потом, например, накопленных денег вам уже хватило бы на выкуп 1 комнаты, потом другой. Придумайте для себя что-то подобное.

Инфляция

Почему то почти все забывают при обесценивание денег. Особенно актуально это на длительных сроках. Согласитесь, что 10 000 рублей сейчас и 10-15 лет назад — две большие разницы. Раньше на них можно было купить намного больше. То же самое и про ваши планы. Если вы планируете накопить определенную сумму, то может оказаться, что к исходному сроку ее не будет хватать в связи с тем, что за это время цены на все выросли. Но здесь вам на помощь придут….

Сложные проценты

Они работают в связке с инфляцией. Обычно чем выше инфляция в стране, тем выше будет прибыль от инвестиций. Но здесь нужно учитывать именно разницу между доходом и текущей инфляцией. Именно эта разница и будет показывать ваш реальный доход.

Вложив деньги под 15% годовых при годовой инфляции в стране в 10% — ваш реальный доход составить 5% годовых.

Как узнать эту доходность? Точную цифру определить весьма проблематично. Но есть некий средний интервал:

- Банковские вклады — реальная доходность 0 — 3% годовых

- Облигации — 2-5% годовых

- Акции — 3-8% годовых.

Заплати себе

После получения дохода (зарплаты, премии) сразу же откладываем заранее известную часть на ваши цели. Этим вы снимите с себя постоянную головную боль где взять денег в конце месяца, когда уже все практически потрачено, но еще ничего не отложено. Дополнительно у вас не будет соблазнов потратить эти деньги на другие «такие нужные потребности».

Точное следование плану

С одной стороны это хорошо, но слепо выполнять все заранее спланированное на полном автомате, тоже не надо. Вы можете вносить небольшие корректировки исходя из ваших текущих возможностей. Повысили вам зарплату, дали хорошую премию, нашли подработку — корректируем план. Такой периодический пересмотр способен дать вам значительное ускорение к движению к цели. Вариантов много: все что получили сверх средней получки — откладывать: либо все полностью, либо половину, а вторую половину тратить на себя любимого, либо откладывать определенный процент от того, что пришло сверху, либо фиксированный процент от всего вашего дохода. Получили много — отложили много, зарплату урезали — в такой же пропорции уменьшаем взнос на мечту.

Оптимизация расходов и доходов

Самый простой способ быстрее выполнить свой финансовый план — это откладывать как можно больше. Как это сделать? Пути всего два — уменьшаем расходы и увеличиваем доходы. Проще всего начать именно с оптимизации своих затрат. Еще раз внимательно проанализируйте, что можно сократить, а от чего можно вообще отказаться во имя благой цели. Возможно вы слишком много тратите на развлечения, алкоголь, курения, обеды в кафе и ресторанах. Каждый может найти что-то свое, чем он может ограничить себя (немного или полностью).

После таких оптимизаций можно откладывать значительно больше денег, что в итоге даст вам возможность достичь цели намного быстрее. Или получить за заранее определенный срок более значимый финансовый результат. На что ориентироваться? Практически любая семья за счет небольших оптимизаций может дополнительно экономить от 10 до 30%.

Инвестируя по 3 000 рублей в фондовый рынок ежемесячно со средней годовой доходностью 15%, через 15 лет на вашем счету будет 2 миллиона рублей. Но если увеличить размер взносов до 5 тысяч, вы дополнительно получите 800 тысяч!

Если вы откладываете 10% от дохода, но потом смогли оптимизировать свои расходы на 20%, то количество свободных средств у вас утроится и дело пойдет в 3 раза быстрее.

Где вести учет?

А вообще необходим ли учет? Или можно просто откладывать деньги и не о чем не думать? В принципе и такой вариант возможен. Если вы обладаете железной волей, целеустремленностью, отличной памятью и цели у вас не слишком долгосрочные. Но зачем все это. Проще все же вести учет, фиксируя ваши достижения и этап на котором вы сейчас находитесь и сколько вам еще осталось до конца пути (времени и денег).

Вариантов ведения учета несколько. Можно завести блокнот, своего рода книгу расхода-прихода и делать там записи. Второй вариант — это фиксировать все на компьютере в офисной программе, например Excel. Один раз настроив и внеся необходимые статьи расходов и доходов и также своих целей вам останется только проставлять цифры в соответствующие графы. Можно даже вообще скачать образец финансового плана в готовой таблице Excel и немного переделать его под себя.

Но я считаю это давно устаревший вариант. Мы живем в эру компьютерных технологий и уже создано достаточно большое количество программ, которые дают значительное упрощение ведение такого учета и в частности достижения личного финансового плана. Единственный минус — это вероятность закрытия такого сервиса со стороны разработчика. Таблицы в Excel у вас никуда не денутся, а данные на стороннем сервисе могут пропасть безвозвратно.

Поэтому здесь нужно правильно выбрать именно тот сервис, который работает уже несколько лет. Лично я пользуюсь бесплатной программой EasyFinance.ru уже несколько лет.

Плюсов масса. Более простой учет, возможность легко обратиться к своим данным в прошлом, с составление разнообразных отчетов: сколько вы получали ранее, сколько тратили, откладывали, какая доля той или иной статьи расходов-доходов от общего, на каком этапе финансового плана вы находитесь и сколько вам осталось. Можно вести сразу несколько планов одновременно. Все это формируется практически одним кликом мыши. И что мне особенно нравится, с возможностью построение всевозможных графиков, диаграмм и интересных отчетов. В excel такого трудно было бы добиться.

Как такого конкретного срока нет? При незначительных целях, таких как покупка нового компьютера, телефона, накопление на ремонт — рекомендуют составлять план на полгода-год. Если цели более глобальные, покупка квартиры, накопления на старость, то составляете план на несколько лет вперед. Это может быть 10, 15 и 20 лет. Далее этот период желательно разбить на несколько поменьше. Что будет с вами и вашими доходами через несколько лет никто не знает. Поэтому обязательно формируем первый план на ближайшие 2-3 года, а дальше исходя из ваших возможностей.

Можно ли иметь несколько ЛФН?

Конечно можно. В таком случае среди них нужно выбрать приоритетные, определить в какой пропорции будете вносить финансы для достижения каждой цели. На более важные цели откладывать нужно конечно же больше. Но желательно иметь не больше 2-3 целей. Иначе вы рискуете распылить все деньги на них и в итоге не достичь ни одной цели.

У меня есть действующий кредит, имеет ли смысл составлять план или лучше сначала рассчитаться по долгам?

Погашение кредита раньше срока — это тоже своего рода финансовый план. Но если у вас в планах другие цели, помимо погашения, то возможны 2 варианта. Если у вас очень дорогой кредит (20-30% годовых), то конечно лучше сначала бросить все силы и средства на его погашение. А только потом начинать формировать свои планы на будущее. Иначе вы будете всегда в минусе. Инвестировали отложенные деньги под 15% годовых, а расходы по кредиту в 2 раза больше.

Если у вас есть бесплатные долги (заняли у друзей, знакомых), часть отдаете им в счет погашения, другую часть направляйте на свои планы.

Особняком стоит ипотечный кредит, взятый на долгие годы. Тут тоже надо подойти исходя из логики и ваших возможностей. Либо гасить как можно скорее, тем самым сэкономив значительную часть средств от , либо принять все как есть и помимо ежемесячных платежей по кредитам, параллельно воплощать в жизнь другие свои финансовые планы.

Составление финансового плана на примере

Исходя из всего вышеперечисленного, всех рекомендаций и советов, давайте рассмотрим на примере, как правильно составить финансовый план, оптимизировать его и воплотить в жизнь.

Иванов Иван Иванович хочет накопить капитал, который позволить ему оставить работу и жить в будущем на проценты. Запросы у него не слишком велики и ему достаточно 30 тысяч рублей в месяц.

Формируем цель. 30 тысяч в месяц — это 360 тысяч в год. Нам нужно определить сумму капитала, обладание которым и обеспечить заданную доходность.

Есть такое простое правило двухсот. Это значит, что ежемесячный прибыль нужно умножить на 200. Почему 200? Это соответствует консервативной доходности в 6% годовых, но практически со 100% надежностью сохранности средств.

В нашем случае получаем:

30 000 рублей / месяц х 200 = 6 000 000 рублей

Цель есть: 6 миллионов рублей

Теперь оцениваем текущее финансовое положение, то есть активы и пассивы. Составляем таблицу.

Доходы превышают расходы на 5 тысяч рублей. Это именно та сумма, которую можно откладывать ежемесячно. Но с такими отчислениями нужно будет копить лет 100. А Иванову бы хотелось уложиться лет в 10, максимум 15.

Значит нужно увеличить размеры ежемесячных отложений. Будем урезать расходы. Смотрим, чем мы можем пожертвовать. Нужно начинать с самых больших статей, чтобы оптимизация давала больший результат.

В результате решено было:

- Отказаться от курения — экономия 3 000 рублей.

- Уменьшить расходы на алкоголь — 500 рублей.

- Сократить походы в кафе на работе — 2 000 рублей.

- Покупать продукты, одежду более вдумчиво и в выгодных местах — еще дополнительно минус 3 тысячи.

- Отдых и развлечения, тоже чуть-чуть уменьшили — выигрыш — 500 рублей.

В итоге каждый месяц дополнительно будет оставаться 9 000 рублей. Итого: 14 000 рублей в месяц можно смело откладывать. Это около 30% от общего дохода.

Помимо этого иногда Иванову дают дополнительные премии на работе. Плюс случается заработать денег на стороне. По приблизительной оценке — это приносит около 100 тысяч в год. В среднем 8 тысяч в месяц. Иванов решает часть из этих денег тратить на себя, а 5 тысяч будет идти в копилку.

Итого: 19 тысяч в месяц можно откладывать практически без ущерба для своего бюджета.

Теперь определяем куда будем вкладывать деньги. Так как цель достаточно серьезная и выполнение такого финансового плана займет не один год, то самым оптимальным будет инвестировать деньги в фондовый рынок, а именно в .

Инвестиции в акции считается рискованным вложением, но с потенциально высокой доходностью. Уменьшить риски без потери доходности можно за счет увеличения срока инвестирования.

С учетом инфляции и прогнозируемой прибыли на длительных сроках имеем реальную доходность в размере 6%. Считаем на калькуляторе, сколько времени нам нужно, чтобы заработать 6 миллионов. (Правильнее было бы сказать — сумму эквивалентную сегодняшним 6 миллионам, на которую можно будет купить то же количество товаров и услуг, что и сейчас на эти деньги).

Срок составляет — около 15 лет. Именно такое время нужно, чтобы выполнить свой финансовый план.

С одной стороны срок достаточно большой. Но у Иванова есть 4 варианта исхода событий:

- Он достигнет своей цели точно в срок.

- Достигнет раньше времени.

- К назначенному времени он не успеет выполнить все задуманное. Но определенный капитал у него уже будет.

- Он плюнет на все и потратит все деньги.

Как видите 3 из 4 варианта исхода положительные. То есть шанс добиться определенных успехов достаточно высокий.

Если что-то делать, то у вас два возможных исхода событий: получится или не получится. Если же не делать ничего — то у вас остается только один.