Любая финансово-экономическая операция по деятельности фирмы находит свое отражение на счетах бухгалтерского учета. Все счета связаны между собой. Принцип их взаимодействия описан методом двойной записи. Сам представляет собой перечень, в котором номеру соответствует наименование, отражающее суть хозяйственной операции. Он утвержден Приказом №94н в редакции от 08.11.2010г.

Товар — это любой купленный или произведенный ценный предмет предназначенный для последующей продажи. Если организация производить продукцию для внутреннего использования, он не является товаром. Рассмотрим основные проводки по товару и услугам в бухгалтерском учете.

Рассмотрим основные примеры проводок бухгалтерского учета по товарам на 41 счете учета.

Учет товаров и материалов

Товары и материалы часто объединяют в одну учетную группу и дают им обобщающее название – товарно-материальные ценности, сокращенно ТМЦ.

ТМЦ в готовом виде, предназначенные для дальнейшей реализации – это товары. А – это ТМЦ, которые приобретают для использования в изготовлении продукции фирмы, либо для собственных нужд, влияющих на общей производственный процесс, .

Учитывают ТМЦ по фактической себестоимости которая складывается из сумм денежных средств, перечисленных или уплаченных (при наличном расчете) поставщику и прочих расходов, связанных с транспортировкой, комиссионными затратами и т.д.

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще . Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.

Пример проводок по 41 счету

Организация «Альфа» осуществляет оптовую и розничную торговлю. «Омеге» были отгружены товары после получения от нее полной оплаты на сумму 274 520 руб. (НДС 41876 руб.). Через три дня товар был отгружен покупателю.

Себестоимость проданных товаров 129 347 руб. В рознице дневная выручка составила 17542 руб. (НДС 2676 руб.). Продажа осуществлялась с помощью АТТ. Для учета торговой наценки использовали счет 42. Сумма наценки – 6549 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 62.02 | На расчетный счет поступили деньги от «Омеги» | 274 520 | Выписка банка |

| 76.АВ | 68.02 | Выписан счет-фактура на аванс | 41 876 | Исходящий счет-фактура |

| 62.01 | 90.01.1 | Учтена выручка по реализации товаров | 274 520 | Товарная накладная |

| 90.02 | 68.02 | Начислен НДС по реализации | 41 876 | Товарная накладная |

| 90.02.1 | 41.01 | Списаны проданные товары | 129 347 | Товарная накладная |

| 62.02 | 62.01 | Зачтен аванс | 274 520 | Товарная накладная |

| Выписана счет-фактура на реализацию | 274 520 | Счет фактура | ||

| 68.02 | 76.АВ | Вычет НДС по авансу | 41 876 | Книга покупок |

| 50.01 | 90.01.1 | Учтена розничная выручка | 17 542 | |

| 90.03 | 68.02 | Начислен НДС | 2676 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 41.11 | Списание товаров по продажной цене | 17 452 | Справка-отчет кассира операциониста на основании отчета о розничных продажах |

| 90.02.1 | 42 | Учет наценки на товар | -6549 | Справка-расчет списания торговой наценки по проданным товарам |

Перевод товаров в материалы

В производственно-торговых организациях нередко товары переводят в категорию материалов. Такое перемещение оформляется накладной ТОРГ-13.

«Альфа» приобрела 920 метров кабеля для продажи на сумму 179 412 руб. (НДС 27383 руб.). Для осуществления электромонтажных работ понадобилось 120 метров кабеля, поэтому данное количество товара было переведено в материалы.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 152 029 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 27 383 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 27 383 | Счет-фактура |

| 10.01 | 41.01 | Товары переведены в материалы | 19 830 | Накладная на внутреннее перемещение |

Списание товаров с 41 счета на нужды организации

Организации могут потребоваться товары, которая она продает, для общехозяйственных нужд. Списание можно произвести путем перевода товаров в материалы или минуя эту операцию, на основании приказа.

Пример ситуации:

Организация закупила 87 пачек бумаги для розничной продажи на общую сумму 7905 руб. (НДС 1206 руб.) Для нужд офиса понадобилось 5 пачек.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41.01 | 60.01 | Поступили товары | 6699 | Товарная накладная |

| 19.03 | 60.01 | Учтен НДС | 1206 | Товарная накладная |

| 68.02 | 19.03 | НДС принят к вычету | 1206 | Счет-фактура |

| 41.11 | 41.01 | Товары переместили с оптового склада на розничный | 6699 | |

| 41.11 | 42 | Учли торговую наценку | 2609 | Накладная на внутреннее перемещение (ТОРГ-13) |

| 26 | 41.11 | Списали товары для нужд офиса | 604 | Требование-накладная |

| 26 | 42 | Корректировка стоимости товаров для нужд офиса | 219 | Бухгалтерская справка |

Можно ли перевести ОС в товары, и если да, то чем это обосновать? И зачем вообще нужен такой перевод? Ответы на эти непростые вопросы, примеры из арбитражной практики и разъяснения чиновников вы найдете в этой публикации.

Основное средство или товар - когда становится понятна разница

Статус объектов бухучета и правила работы с ними определяются в первую очередь соответствующими положениями по бухгалтерскому учету (ПБУ). Согласно ПБУ 6/01 «Учет основных средств», утвержденным приказом Минфина от 30.03.2001 № 26н, одним из критериев, позволяющих отнести объект к основным средствам (далее - ОС), является то, что организация не намерена в дальнейшем использовать его для перепродажи (п. 4 ПБУ 6/01).

Напротив, в соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утвержденным приказом Минфина от 09.06.2001 № 44н, основной характеристикой товаров является именно их предназначенность для продажи (п. 2 ПБУ 5/01).

А главным отличительным признаком основного средства является то, что данный объект может приносить организации экономические выгоды в течение длительного времени (более 12 мес.).

Таким образом, если речь идет о вновь приобретенном объекте «длительного использования», то вопрос, к какой категории его следует отнести, сводится только к наличию или отсутствию у организации намерения перепродать его в дальнейшем.

Но ведь намерение может и измениться. В момент приобретения организация предполагала использовать объект для своей деятельности, но потом изменилась конъюнктура рынка, у собственников возникли другие планы по развитию бизнеса и т. п.

Значит, данное имущество нужно продать. Но ведь процесс продажи может затянуться, и в период поиска покупателей объект уже не будет являться активом, приносящим организации выгоду. Так почему все это время он должен считаться основным средством и облагаться налогом на имущество?

Рассмотрим различные взгляды на данную проблему.

Перевод для продажи в другой вид актива невозможен - позиция контролирующих органов

Государственные финансовые органы занимают по вопросу перевода ОС в товары для продажи однозначную позицию - он невозможен. Данное мнение основано на том, что ПБУ 6/01 не предусматривает перевода ОС в товары, а списание основных средств с бухгалтерского учета возможно только при их выбытии. Эта позиция находит поддержку и у судей (постановления ФАС Поволжского округа от 13.11.2012 № А49-2601/2012, АС Поволжского округа от 05.02.2016 № Ф06-5311/2015).

Поэтому с точки зрения контролирующих органов объект, изначально приобретенный в качестве основного средства, должен оставаться в этом статусе до момента продажи (или выбытия по иным основаниям). Из этого следует, что и налог на имущество должен уплачиваться по данному объекту до момента его продажи (выбытия). Это мнение отражено, в частности, в письме Минфина от 02.03.2010 № 03-05-05-01/04.

Если нельзя, но очень хочется… или как все-таки можно обосновать перевод

Несмотря на принципиальную позицию налоговиков в этом вопросе, организации все-таки пытаются таким образом оптимизировать налог на имущество. Налогоплательщику попробовать перевести ОС в товары можно, только если он готов к тому, что свою позицию ему придется защищать в суде. Рассмотрим, какие аргументы могут помочь в споре с налоговиками по данному вопросу.

Позиция налогоплательщика здесь основывается на том же ПБУ 6/01, на который ссылаются и налоговые органы. В п. 4 данного нормативного акта перечислены условия, позволяющие отнести объект к ОС. Эти условия должны выполняться одновременно. Одним из таких критериев является то, что организация не намерена перепродавать приобретенный объект. Следовательно, если такое намерение появилось, то объект уже не соответствует всем условиям для отнесения к ОС и может быть переведен в другую категорию активов.

В этом случае необходимо предоставить документы, подтверждающие намерение реализовать спорный объект, а именно:

- приказ руководителя об отсутствии необходимости в использовании данного ОС для основной деятельности компании и о намерении его продать;

- документы, которые свидетельствуют о поиске покупателей: исследование рынка, объявления о продаже, договоры с посредниками и т. п.;

- если потенциальный покупатель уже найден, то предварительный договор или переписка с ним.

При наличии подобных оснований арбитражные суды встают на сторону налогоплательщика. Примерами могут служить постановления ФАС Северо-Западного округа от 16.04.2010 № А56-26848/2009, ФАС Западно-Сибирского округа от 28.06.2011 № А70-6665/2010.

ВАЖНО! Положительные решения в пользу налогоплательщиков по переводу ОС в товары принимались активнее в прошлые годы, а сегодняшняя тенденция, к сожалению, обратная.

Бухгалтерские проводки при переводе ОС в товары

Сразу скажем, что проводки по переводу основного средства в товар в Инструкции по применению Плана счетов, утвержденной приказом Минфина от 31.10.2000 № 94н, не предусмотрены. Но здесь можно воспользоваться тем, что оба задействованных счета (01 «Основные средства» и 41 «Товары») корреспондируют со счетом 91 «Прочие доходы и расходы». Тогда проводки для ситуации, когда ОС становится товаром, будут следующие:

Дт 01 (субсч. «Выбытие ОС») Кт 01 - списана первоначальная стоимость ОС.

Дт 02 Кт 01 (субсч. «Выбытие ОС») - списана стоимость начисленной амортизации ОС.

Дт 91-2 Кт 01 (субсч. «Выбытие ОС») - списана остаточная стоимость ОС.

Дт 41 Кт 91-1 - основное средство учтено в качестве товара по остаточной стоимости.

ВАЖНО! Используя нестандартные проводки, не стоит забывать о риске наложения ответственности за неправильное отражение хозопераций на счетах бухучета, предусмотренной ст. 120 НК РФ.

А нужно ли вообще переводить? Альтернативный взгляд на проблему

Перевод основных средств в товары нужен организации, в первую очередь, для экономии по налогу на имущество. Но в этом случае прекращается начисление амортизации, т. е. увеличивается база по налогу на прибыль.

Пример

Организация приобрела основное средство со сроком полезного использования 10 лет и первоначальной стоимостью 120 000 руб. В учетной политике для целей бухгалтерского и налогового учета предусмотрен линейный метод начисления амортизации.

В месяц по данному объекту будет начисляться амортизация в сумме 1000 руб. (120 000 руб. / (10 лет × 12 мес.)).

Налоговая база по налогу на имущество за первый год использования составит: (120 000 + 119 000 + 118 000 + 117 000 + 116 000 + 115 000 + 114 000 + 113 000 + 112 000 + 111 000 + 110 000 + 109 000 + 108 000) / 13 = 114 000 руб.

Налог на имущество за год составит

НИ = 114 000 × 2,2% = 2508 руб.

С другой стороны, за этот же период была начислена и включена в затраты амортизация в сумме 12 000 руб. (1000 руб. × 12 мес.). Это привело к снижению суммы налога на прибыль:

НП = 12 000 руб. × 20% = 2400 руб.

Как видно из примера, суммы экономии по налогу на прибыль и затрат по налогу на имущество в данном случае практически одинаковы.

Если же срок полезного использования будет меньше 10 лет, то ОС будет амортизироваться быстрее, и перевод в товары станет невыгодным. А вот при длительных сроках использования и относительно небольшой месячной амортизации экономия по прибыли будет меньше затрат по налогу на имущество. Следовательно, в этом случае рассмотреть вариант перевода в товары будет целесообразно.

ВАЖНО! Если вы решили, что перевод в товары для вас невыгоден, то следует иметь в виду, что налоговые органы могут не принять в качестве расходов амортизацию по неиспользуемым основным средствам. Поэтому в данном случае будет необходимо иметь подтверждение того, что до момента продажи ОС использовалось для основной деятельности организации.

Возможные риски перевода ОС в товары

Отсутствие финансовой выгоды как таковой - это только одна сторона вопроса. Другая сторона - возможные налоговые риски и, как следствие, возникновение расходов, связанных с ними.

Выше мы уже коснулись наложения ответственности за использование нетиповых бухзаписей по ст. 120 НК РФ: здесь возможен штраф в размере 10 000–30 000 руб. - если не произошло занижения налоговой базы; в размере 20% от неуплаченного налога - если эта неуплата была допущена.

Искажение любой строки форм бухотчетности не менее чем на 10% -нарушение, подпадающее под ст. 15.11 КоАП РФ. Ответственность - админштраф на должностных лиц 5000–20 000 руб., возможна и дисквалификация на 1–2 года.

ВАЖНО! Аргументами в пользу того, что План счетов не запрещает использовать нетиповые проводки, могут служить такие доводы. Во-первых, сам Минфин иногда рекомендует в своих письмах нестандартные корреспонденции (например, Дт 19 Кт 83 - в письме от 30.10.2006 № 07-05-06/262, Дт 68 Кт 99 - в письме от 15.02.2006 № 07-05-06/31 и др.). Во-вторых, письмом Минфина РФ от 15.03.2001 № 16-00-13/05 План счетов признан не нормативно-правовым документом. Иначе, говоря, он представляет собой инструкцию, устанавливающую единые подходы к применению бухсчетов, но приведенные в нем типовые корреспонденции не исчерпывающие и не предусматривают все возможные виды операций, встречающиеся в хоздеятельности.

Итоги

Перевод основных средств в товары не предусмотрен действующими нормативными актами. С точки зрения контролирующих органов данная операция не соответствует закону и производится исключительно с целью занижения базы по налогу на имущество. С другой стороны, законодательство не содержит и прямого запрета на это действие.

Если вы хотите осуществить такой перевод, нужно подготовиться к защите своей позиции в суде. Однако перед тем как перевести основное средство в товар, оцените целесообразность этого действия. Так, для объектов со сроком полезного использования менее 10 лет перевод в товары просто невыгоден, поскольку в этом случае более существенная экономия достигается за счет включения в затраты по налогу на прибыль начисленной амортизации.

Бирюков Сергей, руководитель отдела консалтинга компании "Катран ПСК" - 01.02.2009

Внимание: все примеры показаны в программе «1С: Бухгалтерия Предприятия 8», редакции 1.6.

В программном продукте «1С: Бухгалтерия Предприятия 8» существует два способа

перевода товаров в материалы и материалы в товары. Под переводом мы подразумеваем перевод количественного и суммового выражения с КТ счета 10 в ДТ счета 41 и, наоборот, с КТ счета 41 в ДТ счета 10. Такая необходимость возникает в том случае, если организация реализует тот же тип номенклатуры, что и использует в производстве. Например, организация занимается реализацией досок и одновременно производством из досок какой-либо продукции. В процессе закупки невозможно определить наверняка, какое количество досок необходимо оприходовать на счет 10, а какое на 41 счет, в силу того, что потребности торговли и производства могут варьироваться, а поэтому и возникает необходимость в корректировке. В типовом функционале нет отдельного документа для осуществления данной операции, а потому нужно поступать следующим образом:

1-й способ

Данный способ самый корректный - в текущем месяце следует откорректировать документы поступления материалов/товаров (документ «Поступление товаров и услуг»), исправив в них счета учета задним числом. После этого документы следует перепровести. Этот способ можно применять только в текущем незакрытом

месяце. Если нужно больше материалов, то необходимо найти последние документы по оприходованию товаров в текущем месяце и изменить счета учета на 10 и опять же перепровести документы. Таким образом, товары будут оприходованы в качестве материалов.

2-й способ

Использовать для перевода товаров в материалы и наоборот документ «Перемещение товаров» (Склад → Перемещение товаров). На закладке «Товары» указываются материалы или товары. Склад отправления и получения один и тот же. В колонке «счет учета отпр. (БУ)» будет указано, с какого счета отправляется товар/материал, а в колонке «счет учета получ. (БУ)» вручную указывается счет, на который вы желаете переместить товар/материал. Аналогичные действия производятся для счетов НУ.

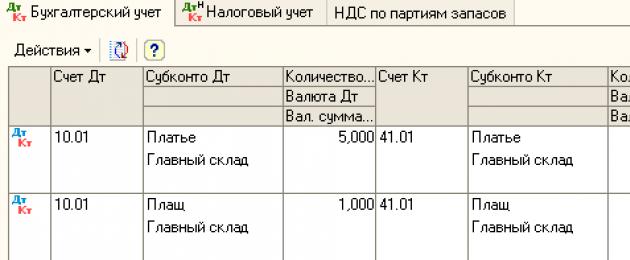

Пример: организация перемещает товар в материалы:

Формируются проводки в БУ и НУ:

Если в учетной политике предприятия установлено, что организация применяет отгрузку без НДС и/или НДС с 0% , то также происходит движение по регистру накопления «НДС по партиям запасов» по ресурсам «Счет учета» и, если необходимо, «Склад» с учетом НДС по дополнительным расходам, если такое имело место быть:

И в заключение:

Некоторые консультанты советуют использовать для вышеуказанных целей документ «Требование-накладная», указав в нем вместо счета затрат счет оприходования товаров или материалов (10 или 41). Однако использование документа «Требование-накладная» для перемещения количественно-суммового выражения определенной номенклатуры со счета на счет, по нашему мнению, нерационально и может быть сопряжено с рядом определенных неудобств и неточностей, а именно:

1.

В документе «Требование-накладная» можно переместить только один вид товара в материал и обратно.

2.

Если организация применяет отгрузку без НДС и/или НДС с 0%, то в регистре накопления «НДС по партиям запасов» происходит расход по данной номенклатуре, что свидетельствует о том, что в дальнейшем программа не будет вести учет по привязанной к данной номенклатуре сумме НДС. Это, вероятнее всего, вызовет ошибки при реализации данной номенклатуры при включении НДС в стоимость данной номенклатуры, списания НДС на расходы и т.д.

Приятной и продуктивной работы!

Организации может понадобиться использовать материально-производственные запасы (МПЗ), учтенные на счете 41 «Товары», в качестве материалов. Как правильно отразить переклассификацию товаров в материалы в бухучете? Обязательно ли это делать? Какие могут возникнуть НДС-последствия?

Причины «превращения» товаров в материалы

Случается, конечно, что купленные материалы организации ошибочно ставят на учет как товары. Но наша статья не об этом. Она касается ситуаций, когда компания купила именно товары для перепродажи, но потом ее планы изменились и эти МПЗ она использует:

- <или> в производстве (здесь и далее, говоря о производстве, мы будем иметь в виду также оказание услуг и выполнение работ). Например, фирма, которая торгует запчастями и ремонтирует оборудование, может заранее просто не знать, какое количество запчастей она продаст, а какое использует при проведении ремонтных работ;

- <или> для управленческих нужд компании. Скажем, фирма - продавец канцтоваров периодически использует их в собственной деятельности;

- <или> для иных собственных нужд.

Бухучет: использование товаров а-ля материалы

Приобретенные МПЗ классифицируются как товары или материалы в зависимости от цели их использовани яп. 2 ПБУ 5/01 :

- <если> планируете их продавать - учитывайте на счете 41 «Товары»;

- <если> будете использовать в производстве - отражайте на счете 10 «Материалы».

Порядок переклассификации МПЗ, то есть переноса их стоимости со счета 41 на счет 10, ПБУ 5/01 не предусмотрен. И принципиальной необходимости в этом, в общем-то, нет. Каждая организация вольна решать сама, как ей отражать использование товаров в качестве материало вПисьмо Минфина от 06.10.2015 № 07-01-06/56934 . Ориентироваться стоит на рациональность ведения бухучета. И учитывать возможности бухгалтерской программы, а также частоту операций по использованию товаров в производстве и для управленческих нужд. Выбранный порядок необходимо закрепить в учетной политике.

ВАРИАНТ 1. Напрямую в производство

В этом случае стоимость товаров, используемых для производственных или иных нужд компании, будет списана проводкой: дебет счета 20 «Основное производство» (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 29 «Обслуживающие производства и хозяйства», 26 «Общехозяйственные расходы» или 44 «Расходы на продажу») – кредит счета 41. Оценивать товары, использованные как материалы, нужно именно тем способом (по средней себестоимости, методом ФИФО или по себестоимости каждой единицы), который установлен в вашей учетной политике для товаров, а не материалов.

Лишь одной этой проводки может оказаться мало, если товары вы, например, учитываете с наценкой. Или, скажем, вы применяете различный порядок учета транспортно-заготовительных расходов по товарам и материалам. Поскольку эти нюансы касаются каждого варианта учета использования товаров в качестве материалов, мы отдельно рассмотрим их далее.

Такой вариант наиболее оправдан в случае разового использования товаров в качестве материалов. И при условии, что решение об изменении предназначения МПЗ принимается не загодя, а при непосредственном отпуске в производство.

На списание товаров вы можете составить документ, предусмотренный вашей учетной политикой для оформления списания материалов на производственные (управленческие) нужды. Например, требование-накладную по форме № М-11 (или по иной, самостоятельно разработанной форме). При этом, проставляя в документе корреспонденцию счетов, вместо обычного счета 10 укажите счет 41.

Если в вашей бухгалтерской программе нет возможности сформировать привычный документ на отпуск материалов в производство при списании товаров со счета 41, вы можете использовать другой вариант учета.

ВАРИАНТ 2. С переклассификацией товаров в материалы

При систематическом использовании товаров как материалов лучше отдать предпочтение этому варианту.

| Содержание операции | Дт | Кт |

| Переведены в состав материалов товары, передаваемые в производство (на иные нужды организации) | 10 «Материалы» | 41 «Товары» |

| Перевод товаров в материалы можно оформить накладной на внутреннее перемещение товаров по унифицированной форме № ТОРГ-13 (или по иной, самостоятельно разработанной форме) | ||

| Списана стоимость материалов, переданных в производство (на иные нужды организации) | 10 «Материалы» | |

Отразить переклассификацию товаров в материалы можно и методом красного сторно. Если по каким-то причинам вам по душе именно такой подход, тогда вместо первой из приведенных выше проводок нужно будет сделать две следующие.

Использование сторнировочной проводки вовсе не говорит об исправлении ошибки. Ведь изначально МПЗ были правильно классифицированы как товары. И их переклассификация в материалы - следствие не ошибки, а изменения предназначения МПЗп. 2 ПБУ 22/2010 .

Учет торговой наценки

Организации розничной торговли могут на счете 41 учитывать товары не по покупной, а по продажной стоимост ип. 13 ПБУ 5/01 . Компаниям, которые воспользовались этим правом, независимо от того, какой был выбран вариант списания товаров на производственные или иные нужды, необходимо будет сделать еще одну дополнительную проводку.

Расчет суммы торговой наценки, которую необходимо сторнировать, нужно оформить бухгалтерской справкой.

Учет транспортно-заготовительных расходов (ТЗР)

Транспортно-заготовительные расходы - это затраты, непосредственно связанные с приобретением МПЗ. Например, расходы на заготовку и доставку (включая страхование), таможенные пошлины и вознаграждение посредник уп. 6 ПБУ 5/01 ; п. 70 Методических указаний по учету МПЗ ; приложение 2 к Методическим указаниям по учету МПЗ .

Принимая на учет товары и материалы, организации могут затраты, непосредственно связанные с их приобретением:

- <или> относить на счета 41 и 10. То есть прямо включать в фактическую себестоимость купленных товаров и материало вп. 6 ПБУ 5/01 ; подп. «в» п. 83 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее - Методические указания по учету МПЗ) ;

- <или> учитывать на отдельном счете (субсчете). А по итогам месяца списывать на затраты часть ТЗР, приходящуюся на проданные товары или отпущенные на производственные (управленческие) нужды материалы. Причем по материалам (при условии, что ТЗР не превышают 5% от их договорной стоимости), а также по товарам допускается списывать затраты на заготовку и доставку полностью, не распределяя на неизрасходованный (непроданный) остато кпп. 86- 88 , 226- 228 Методических указаний по учету МПЗ . Для учета ТЗР можно использовать такие счета:

- счет 15 «Заготовление и приобретение материальных ценностей» и счет 16 «Отклонение в стоимости материальных ценностей» - как для материалов, так и для товаро вподп. «а» п. 83 , п. 85 Методических указаний по учету МПЗ ;

- специальный субсчет «Транспортно-заготовительные расходы по материалам» к счету 10 - для материало вподп. «б» п. 83 Методических указаний по учету МПЗ ;

- счет 44 «Расходы на продажу», субсчет «Коммерческие расходы по товарам», - для товаров в отношении затрат на заготовку и доставк уп. 13 ПБУ 5/01 ; подп. 223 Методических указаний по учету МПЗ .

В своей учетной политике вы можете закрепить разные способы учета ТЗР по товарам и материалам.

Если ТЗР как по товарам, так и по материалам вы включаете в фактическую себестоимость, то дополнительные проводки потребуются только в случае отражения переклассификации товаров методом красного сторно. Вам нужно будет сделать следующие записи в бухучете.

А если ТЗР по товарам вы учитываете на счете 44, а по материалам - включаете в фактическую себестоимость, то потребуются такие проводки.

| Содержание операции | Дт | Кт |

| На дату переклассификации товаров в материалы | ||

| Если вы отразили в бухучете переклассификацию товаров в материалы (то есть выбрали вариант 2), сумму ТЗР учтите так: | ||

| Отражены ТЗР по материалам, ранее учтенным как товары | 10 «Материалы» | 44 «Расходы на продажу», субсчет «Коммерческие расходы по товарам» |

| Если вы не стали отражать в учете переклассификацию товаров в материалы (то есть выбрали вариант 1), сделайте такую проводку: | ||

| Учтены ТЗР по товарам, использованным как материалы | 20 «Основное производство» (26 «Общехозяйственные расходы», 44 «Расходы на продажу») | 44, субсчет «Коммерческие расходы по товарам» |

| В зависимости от характера производства вместо счета 20 «Основное производство» могут быть использованы счета 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 29 «Обслуживающие производства и хозяйства» | ||

Расчет суммы ТЗР, которую необходимо учесть в стоимости материала, нужно оформить бухгалтерской справкой.

Если ваша учетная политика предполагает списание ТЗР без распределения на непроданный остаток товаров, то, прежде чем сделать любую из предыдущих проводок, вам потребуется восстановить списанные затраты. Для этого нужно будет сделать сторнировочную запись: дебет 90-2 «Себестоимость продаж» – кредит 44 «Расходы на продажу», субсчет «Коммерческие расходы по товарам». Списанная на затраты сумма ТЗР, относящаяся к товарам, по установленным вами критериям может оказаться незначительной (скажем, не превышать 5% от их договорной стоимости). В этом случае, руководствуясь принципом рациональности бухучета, вы вправе принять решение не восстанавливать списанные ТЗРпп. 6, 7 ПБУ 1/2008 ; пп. 6.2.1 , 6.3.5 Концепции бухгалтерского учета в рыночной экономике России, одобр. Методологическим советом по бухгалтерскому учету при Минфине России 29.12.97 . Но не забудьте прописать это в учетной политике.

Возможна и такая ситуация: ТЗР по товарам вы включаете в их фактическую себестоимость, а по материалам учитываете отдельно. В этом случае достоверно определить сумму ТЗР, относящуюся к товарам, «превратившимся» в материалы, очень затруднительно (если, конечно, вы не ведете учет по себестоимости каждой единицы). Поэтому рациональнее будет не пытаться рассчитать и вычленить эти расходы, а учесть МПЗ как материалы на счете 10 по стоимости, по которой они учитывались как товары на счете 41.

НДС-последствия передачи товаров в производство

Само по себе использование товаров в качестве материалов для производственных или иных нужд не обязывает организацию восстанавливать НДС-вычет или же начислять налог. Но в некоторых случаях НДС-последствия все-таки могут возникнуть.

Товары используются для «безНДСных» нужд

Товары, реализация которых облагается НДС, компания может отпустить как материалы в производство необлагаемой продукции. Или использовать их в деятельности, облагаемой ЕНВД. Например, при совмещении «общережимной» торговли запчастями с оказанием «вмененных» услуг автосервисом.

В подобных ситуациях нужно будет восстановить принятый к вычету входной НДС по товарам и включить его в стоимость теперь уже материало впп. 2 , 4 ст. 170 НК РФ . Вносить исправления в НДС-отчетность за прошлые периоды не нужно. Восстановить налог необходимо будет в том квартале, когда изменилось назначение МПЗ.

Товары передаются «для собственных нужд»

Это вторая ситуация, когда при использовании товаров в качестве материалов будут НДС-последствия. Тут уже придется не восстанавливать, а начислять НДС. Но сделать это нужно будет только при соблюдении следующих услови йподп. 2 п. 1 ст. 146 НК РФ :

- компания передает товары из одного структурного подразделения для использования в качестве материалов другому своему структурному подразделению;

- затраты на содержание подразделения, которое будет использовать переданные ему МПЗ, не могут быть признаны в расходах при расчете налога на прибыль. Поскольку деятельность подразделения не направлена на получение доход ап. 1 ст. 252 НК РФ .

Такой объект обложения НДС возникнет, скажем, при передаче товаров из торгового подразделения в столовую или спортзал, бесплатно обслуживающие работников (то есть не являющиеся объектами обслуживающих производств и хозяйст в

В налоговом учете стоимость товаров списывается на расходы при их реализаци иподп. 3 п. 1 ст. 268 НК РФ

. Затраты на доставку товаров, складские расходы и иные расходы текущего месяца, связанные с приобретением товаров, могут бытьст. 320 НК РФ

: Что касается материалов, то в налоговом учете есть только один вариант учета затрат, связанных с их приобретением: они включаются в стоимость материало вп. 2 ст. 254 НК РФ

. Таким образом, если ТЗР по товарам вы учитываете отдельно, сумму этих расходов (и косвенных, и прямых), относящуюся к товарам, нужно будет включить в стоимость теперь уже материалов. Причем, если косвенные ТЗР вы уже отнесли на налоговые затраты, вам придется скорректировать сумму ранее учтенных издержек обращения. Важно понимать, что речь не идет об исправлении ошибки. Ведь неточности в учете, выявленные в результате получения новой информации, которой организация не владела ранее, ошибками не являютс яп. 1 ст. 11 НК РФ ; п. 2 ПБУ 22/2010

. И это как раз наша ситуация, поскольку, учитывая изначально МПЗ как товары, компания еще не знала, что решит использовать их как материалы. Поэтому корректировать налоговую базу прошлых периодов, как при исправлении ошибок, не нужн оп. 1 ст. 54 НК РФ

. Сумму ТЗР по ставшим материалами товарам, которая ранее была включена в издержки обращения, нужно в текущем налоговом периоде показать как выявленный доход прошлых летп. 10 ст. 250 НК РФ

. Как видим, при переклассификации товаров в материалы основные сложности как в бухгалтерском, так и налоговом учете связаны с учетом ТЗР. Если для вас использование товаров как материалов - дело обычное, то стоит максимально унифицировать учет ТЗР. В идеале - включать эти расходы в стоимость МПЗ. Кстати, малые предприятия, которые вправе вести упрощенный бухучет, благодаря поправкам в ПБУ 5/01 получили возможность все затраты, непосредственно связанные с приобретением МПЗ, сразу в полной сумме списывать на расходы по обычным видам деятельности в периоде возникновения таких затра тп. 13.1 ПБУ 5/01

. В этом случае бухгалтерская стоимость и товаров, и материалов также будет формироваться одинаково - исходя лишь из цены поставщика.