Туристская фирма, как и любое другое предприятие, осуществляет свою деятельность в условиях непрерывно изменяющейся внешней среды: нормативно-правовой базы, определяющей законодательные рамки; взаимодействия со всеми субъектами экономических отношений; налогового регулирования; спроса и предложения работ и услуг; цен и тарифов на потребляемые сырье и материалы, работы и услуги и т. д. Более того, принимаемые управленческие решения приводят к изменению самой организации: применяемой ею технологии, состава и количества клиентов и многого другого. В конечном счете все внешние и внутренние изменения условий деятельности туристских предприятий влияют на их результативность. Повышение результативности функционирующего предприятия означает, что в постоянно изменяющихся условиях менеджеры фирмы способны находить правильные пути решения, ведущие к увеличению эффективности, что привлеченные дополнительные финансовые средства использованы рационально и т. д. Анализ результатов деятельности предприятия интересует широкий круг внешних и внутренних пользователей: кредиторов с точки зрения возможности генерировать прибыль, достаточную для погашения задолженности; инвесторов для оценки способностей управленческой команды, определения развития предприятия; менеджеров предприятия для разработки мероприятий, направленных на повышение эффективности.

Информационной базой анализа результатов деятельности предприятия является форма № 2 бухгалтерской отчетности "Отчет о прибылях и убытках". Глубокий анализ этой формы можно провести с помощью вертикального и горизонтального анализа.

К данным формы № 2 (см. приложение 3) может быть применен метод вертикального и горизонтального анализа. Вертикальный анализ позволяет проанализировать структуру, динамику изменения всех статей затрат и прибылей в общей выручке (табл. 4.1). Ценность данного анализа заключается в возможности исследования во временном аспекте тенденций изменения результатов деятельности.

Таблица 4.1. Вертикальный анализ "Отчета о прибылях и убытках" турфирмы "Надежда" за 19961998 гг., %

| Показатель | По состоянию на конец | ||

| 1996 | 1997 | 1998 | |

| Выручка от реализации | 100 | 100 | 100 |

| Себестоимость реализации | 54,5 | 57,1 | 58,1 |

| Коммерческие расходы | 14,6 | 12,6 | 13,0 |

| Управленческие расходы | 14,9 | 16,9 | 16,0 |

| Прибыль от реализации | 16,0 | 13,5 | 12,8 |

| Проценты к получению | 1,7 | 1,3 | 1,3 |

| Проценты к уплате | 3,7 | 2,9 | 2,9 |

| Доходы от участия в других организациях | 2,1 | 1,6 | 1,3 |

| Прибыль от финансовохозяйственной деятельности | 8,6 | 7,7 | 7,2 |

| 1,8 | 1,3 | 0,9 | |

| 2,5 | 1,8 | 1,2 | |

| Прибыль отчетного периода | 4,3 | 4,5 | 5,1 |

| Налог на прибыль | 1,5 | 1,6 | 1,8 |

| Чистая прибыль | 2,8 | 2,9 | з,з |

| Отвлеченные средства | 1,8 | 2,2 | 3,0 |

| 1,0 | 0,8 | 0,4 | |

Несложным, но весьма эффективным по своим аналитическим возможностям является горизонтальный анализ формы № 2 (табл. 4.2).

Таблица 4.2. Горизонтальный анализ "Отчета о прибылях и убытках" турфирмы "Надежда" за 19961998 гг.

| Показатель | По состоянию на конец | |||||

| 1996 | 1997 | 1998 | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Выручка от реализации | 1375,3 | 100 | 2007,5 | 146,0 | 2227,6 | 162,0 |

| Себестоимость | 750,1 | 100 | 1145,5 | 152,7 | 1295,3 | 172,7 |

| Коммерческие расходы | 200,3 | 100 | 251,7 | 137,9 | 290,1 | 149,1 |

| Управленческие расходы | 204,7 | 100 | 340,2 | 125,7 | 356,6 | 144,8 |

| Прибыль от реализации | 220,2 | 100 | 270,2 | 166,2 | 285,6 | 174,2 |

| Проценты к уплате | 50,3 | 100 | 57,4 | 110,0 | 64,8 | 129,0 |

| Прибыль от финансовохозяйственной | ||||||

| деятельности | 118,3 | 100 | 154,3 | 130,4 | 161,3 | 136,3 |

| Прочие внереализационные доходы | 25,1 | 100 | 26,3 | 104,8 | 20,7 | 82,6 |

| Прибыль отчетного периода | 58,6 | 100 | 90,9 | 155,1 | 114,2 | 194,9 |

| Налог на прибыль | 20,5 | 100 | 31,8 | 155,1 | 40,0 | 194,9 |

| Чистая прибыль | 38,1 | 100 | 59,1 | 155,1 | 74,2 | 194,9 |

| Отвлеченные | o | |||||

| средства | 24,4 | 100 | 44,0 | 180,4 | 66,0 | 270,4 |

| Нераспределенная прибыль отчетного периода | 13,7 | 100 | 15,1 | 110,0 | 8,3 | 60,4 |

Горизонтальный анализ является дополнением вертикального анализа. При его проведении необходимо учитывать влияние инфляции на результаты прошлой деятельности.

Результативность бизнеса характеризует целая группа показателей рентабельности. Сам по себе рост выручки, всех видов прибыли уже характеризует деятельность любого предприятия как довольно успешную. Однако, для того чтобы ответить на вопрос, чем вызвано это увеличение просто абсолютным расширением масштабов деятельности или снижением затрат, более полным и рациональным использованием материально-вещественного и кадрового потенциала предприятия, необходимо рассчитать коэффициенты рентабельности, увязывающие полученные финансовые результаты с объемом используемых ресурсов.

Некоторые инвесторы рассматривают показатели рентабельности как основополагающие при рассмотрении вопросов вложения капитала, как имеющие даже большее значение, чем показатели ликвидности и финансовой устойчивости. Если в течение нескольких лет показатели рентабельности улучшаются, это свидетельствует об эффективности управления, способности предприятия получать прибыль в настоящем и будущем.

Показатели результатов деятельности предприятия можно разделить на две большие группы:

- показатели результативности текущей деятельности;

- показатели результативности использования ресурсов предприятия.

4.2. Результативность текущей деятельности

Цель любой коммерческой организации состоит в получении в результате своей деятельности максимальной прибыли Отсюда вытекает основная задача менеджмента предприятия обеспечение в долгосрочной перспективе с учетом технического прогресса и конкуренции условий для стабильного роста прибыли. Повышение эффективности деятельности туристских предприятий, их расширение и техническое перевооружение, совершенствование системы управления при увеличении номенклатуры продукции, работ и услуг являются необходимыми предпосылками при достижении этой целевой установки.

Таким образом, эффективность текущей деятельности туристского предприятия может быть измерена показателями рентабельности, увязывающими объем получаемой в отчетном периоде прибыли с величиной требующихся для этого затрат. Прежде чем перейти к описанию отдельных показателей рентабельности, уделим немного внимания рассмотрению вопроса об отражении прибыли в финансовой отчетности, тем более что при расчете разных показателей рентабельности могут использоваться различные виды прибыли. Б балансе финансовый результат представлен нераспределенной прибылью, рассчитываемой как разность между величиной конечного финансового результата.за отчетный период и суммой налогов и других причитающихся за счет прибыли платежей. В форме № 2 "Отчет о прибылях и убытках", иллюстрирующей формирование финансового результата, приводится несколько видов прибыли, отличающихся по широте учета при их расчете различных хозяйственных операций.

Поступление выручки от реализации продукции (работ, услуг) является основой формирования финансового результата. Выручка за минусом себестоимости продукции дает прибыль от основной деятельности, а разность выручки и затрат на производство продукции (работ, услуг) прибыль от реализации. Оба этих показателя широко используются при расчете показателей рентабельности. При оценке результата текущей деятельности прибыль, как правило, относится на объем либо затрат на производство (в этом случае определяется рентабельность производства), либо выручки (расчет рентабельности продукции).

С учетом вышесказанного могут быть предложены следующие формулы для расчета показателей рентабельности:

рентабельность производства (по прибыли по основной деятельности):

затраты на производство

рентабельность продукции (по прибыли по основной деятельности):

Выручка Себестоимость реализации

Выручка рен. продукции

рентабельность производства (по прибыли от реализации):

Выручка Затраты на производство(4.3)

Затраты на производство рентабельность продукции (по прибыли от реализации):(4.4)

рен. продукции

Выручка Затраты на производство Выручка

Наряду с прибылью от реализации в финансовой отчетности непосредственно приводятся значения прибыли от финансово-хозяйственной деятельности, прибыли отчетного периода, перераспределяемой прибыли. В принципе по каждому из этих видов прибыли могут быть рассчитаны показатели рентабельности. Однако в каждом конкретном случае возможная аналитическая оценка их расчета должна быть дополнительно обоснована. Данные коэффициенты целесообразно рассчитывать в случае, когда прочие и внереализационные доходы и расходы либо сравнительно невелики, либо существенно зависят от объемов основной деятельности. На практике широкое использование имеют показатели рентабельности производства и продукции, рассчитываемые по чистой прибыли (т. е. по прибыли отчетного периода за вычетом налога на прибыль и других налогов и сборов, относимых на прибыль, остающуюся в распоряжении предприятия). Популярность этих показателей объясняется тем, что чистая прибыль является тем финансовым результатом, который наряду с амортизацией составляет собственные средства предприятия и который может сравнительно свободно использоваться им для реализации своей политики социально-экономического развития, дивидендной политики и т. п.

Пример расчета показателей рентабельности приводится в табл. 4.3.

4.3. Результативность использования ресурсов

Таблица 4.3. Сводная таблица показателей рентабельности текущей деятельности турфирмы "Надежда" за 1996-1998 гг., %

| Показатель | По состоянию на конец | ||

| 1996 | 1997 | 1998 | |

| Рентабельность производства: | |||

| по валовой прибыли | 83,3 | 75,3 | 72,0 |

| 29,4 | 23,6 | 22,0 | |

| по чистой прибыли | 5,1 | 5,2 | 5,7 |

| Рентабельность продукции: | |||

| по валовой прибыли | 45,5 | 42,9 | 41,9 |

| по прибыли от основной деятельности | 16,0 | 13,5 | 12,8 |

| по чистой прибыли | 2,8 | 2,9 | 3,3 |

Показатели, отражающие долю прибыли в себестоимости, затратах или объеме поступившей выручки, характеризуют эффективность текущей деятельности предприятия. Они показывают, в какой степени, покрыв связанные с производством продукции (работ, услуг) затраты, предприятие способно направлять собственные средства на расширение масштабов деятельности, выплату дивидендов, создание и увеличение фондов и резервов. Однако существует широкий круг субъектов экономических отношений, которых интересует не только рентабельность текущей деятельности, но и результативность используемых предприятием внеоборотных средств и финансовых ресурсов. Подобная информация весьма интересна для собственников, менеджеров предприятия, потенциальных инвесторов. Всех их интересует не только то, какой объем расходов осуществляется в процессе деятельности, чтобы получить тот или иной объем прибыли, но и то, какими по величине основными фондами получена эта прибыль. Для собственников и акционеров очень важно знать, сколько прибыли принесла каждая вложенная ими единица денежных средств, для менеджеров сколько прибыли приходится на единицу стоимости всех используемых хозяйственных средств.

Для того чтобы получить представление о результативности использования ресурсов предприятия, рассчитывается ряд показателей рентабельности, увязывающих объем получаемой прибыли с величиной используемых материальных или финансовых средств. Результативность внеоборотных и финансовых" ресурсов может выражаться двояким образом: либо как доля, которую составляет годовой объем прибыли в объеме используемого ресурса (коэффициенты рентабельности), либо как число оборотов (лет), за которое рассматриваемый ресурс может быть возмещен по стоимости за счет прибыли (коэффициенты оборачиваемости или показатели сроков окупаемости). Рассмотрим несколько наиболее часто употребляемых на практике коэффициентов.

Коэффициент рентабельности использования основного капитала. Рассчитывается как отношение чистой прибыли (чистая прибыль прибыль отчетного года за вычетом налога на прибыль и других налогов и сборов, относимых на прибыль, остающуюся в распоряжении предприятия) к среднегодовому объему всех используемых хозяйственных средств или всего привлеченного капитала (полусумма итога баланса на начало и конец периода). Данный показатель рассчитывается по формуле

Данный коэффициент показывает, сколько прибыли приходится на 1 руб. используемых хозяйственных средств. Он дает самое общее представление о результативности исследуемого бизнеса вне зависимости от источников привлечения капитала и других факторов. Рентабельность собственного капитала. Этот показатель несколько конкретизирует и дополняет рассмотренный выше. Находится он как отношение величины чистой прибыли к среднегодовому объему собственного капитала. Для его расчета может быть рекомендована следующая формула:

Коэффициент рентабельности собственного капитала представляет большой интерес для собственников фирмы и потенциальных инвесторов, так как он показывает," какова эффективность авансированных собственниками и акционерами средств. Этот коэффициент в случае значительного объема привлеченного капитала может существенно отличаться от значения коэффициента рентабельности основного капитала, поскольку при формировании финансовых результатов в этом случае существенными являются затраты на выплату процентов по кредитам и займам. Именно этот показатель в наибольшей степени подходит в качестве критерия при решении вопроса об участии в капитале: высокая рентабельность собственного капитала, как правило, обеспечивает способность выплачивать высокие дивиденды и таким образом привлекать в случае необходимости дополнительный капитал.Рентабельность основных фондов. Определяется отношением чистой прибыли к среднегодовому объему используемых основных фондов предприятия. Данный показатель характеризует эффективность той части хозяйственных средств, которая овеществлена в основных средствах предприятия. Рентабельность долгосрочных финансовых вложений. Определяется делением объема полученных фирмой процентов от участия в капитале других предприятий и т. п. (данные приводятся в форме № 2) на среднегодовую величину долгосрочных финансовых вложений (инвестиции в зависимые, дочерние и другие предприятия):

Чистая прибыль (4.7)

Сопоставление этого показателя с показателями рентабельности, например, основных фондов позволяет обосновать эффективность использования вложений для расширения основного бизнеса или, наоборот, целесообразность диверсификации деятельности.

Период окупаемости основного капитала. Определяется как отношение среднегодовой стоимости хозяйственных средств фирмы к чистой прибыли. Показатель отражает скорость возмещения используемого производственного потенциала за счет чистой прибыли. Для расчета может быть рекомендована следующая формула:

Период окупаемости собственного капитала. Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода:

Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости основных средств. Рассчитывается по следующей формуле:

Выражает эффективность вложенных в исследуемый бизнес основных средств.

Для рассматриваемого условного примера результаты расчета показателей рентабельности использования ресурсов предприятия приведены в табл. 4.4.

Показатели рентабельности основных средств, связывая результативность текущей деятельности (чистую или другой вид прибыли) с имеющимися хозяйственными средствами или финансовыми ресурсами, отражают результативность всего бизнеса. Эти показатели очень часто используются инвесторами в процессе принятия решений о вложении их средств в данное. предприятие.

Таблица 4.4. Сводная таблица показателей рентабельности текущей деятельности турфирмы "Надежда" за 19961998 гг.

| Показатель | По состоянию на конец | ||

| 1996 | 1997 | 1998 | |

| Рентабельность, %: | |||

| основного капитала | 6,2 | 9,0 | 9,3 |

| собственного капитала | 9,9 | 14,7 | 16,3 |

| основных средств | 16,4 | 24,0 | 26,7 |

| Период окупаемости, лет: | |||

| основного капитала | 16,1 | 11,1 | 10,7 |

| собственного капитала | 10,1 | 6,8 | 6,1 |

| основных средств | 6,1 | 4,2 | 3,7 |

4.4. Анализ уровня безубыточности турфирмы

Рассмотренные раннее методы и приемы анализа финансово-хозяйственной деятельности коммерческих организаций основывались, как правило, на данных финансового учета, т. е. на данных форм официальной финансовой отчетности, предназначенных внешним пользователям. Степень обобщенности и периодичность представления такой информации (в основном ежеквартально) достаточны для финансовых органов, органов государственной статистики, потенциальных инвесторов на начальном этапе ознакомления с объектом. Результаты анализа финансовой отчетности могут устраивать и собственников, а также использоваться руководством компании при выработке стратегических решений и составлении планов долгосрочного развития. Однако для руководства в текущей деятельности этой информации явно недостаточно.

Как уже говорилось, в условиях рыночной экономики неизмеримо возросла роль экономических факторов в управленческой деятельности. При всей важности технических и технологических аспектов развития производства очень часто все-таки не они, а экономические соображения определяют выбор тех или иных решений, что обусловливает необходимость разработки систем управленческого учета. Рассмотрению данного вопроса в экономической литературе уделено достаточно много внимания. Это связано в первую очередь с прикладным характером и огромной важностью исследований данной проблематики с точки зрения управления коммерческими организациями. Не останавливаясь на обзоре проблемы управленческого учета, отметим лишь, что он базируется на существенно более конкретной и детальной технико-экономической информации о предприятии и его структурных, функциональных и производственных подразделениях, чем данные, приводимые в рамках финансового учета. Принимаемые на основе этой информации решения направлены на повышение эффективности текущей деятельности предприятий.

Можно сказать, что при осуществлении управленческого учета практики, менеджеры и аналитики оперируют данными, на порядок более детальными, чем сводная технико-экономическая информация, представляемая в целом по предприятию. Это следует из того, что одна из целей управленческого учета состоит в разнесении осуществляемых в процессе производственной деятельности затрат по центрам ответственности и центрам затрат, являющимся, как правило, отдельными структурными подразделениями или участками деятельности предприятия. Такое распределение затрат позволяет увязать величину расходуемых ресурсов с результатами деятельности отдельных производственных подразделений. При наличии тем или иным образом определенных нормативов расхода ресурсов на единицу продукции (работ) управленческий учет позволяет достаточно точно локализовать те этапы производственного процесса, где наблюдаются неоправданно большие затраты материальных, трудовых или других ресурсов. Так же конкретно могут быть разработаны на этой основе и мероприятия по снижению расхода ресурсов и повышению эффективности производства.

Естественно, что для наиболее эффективного использования данных управленческого учета разрабатываются специальные приемы и методы экономического анализа. Одним из таких методов, имеющих очень широкое применение в современной практике управления коммерческими организациями, является анализ уровня безубыточной деятельности предприятия.

Отметим, что такой анализ является одним из стандартных приемов, применяемых в бизнеспланировании при обосновании эффективности инвестиционных проектов.

Рассмотрим общую схему анализа безубыточности турфирмы. Уровень безубыточности турфирмы определяется Минимальным объемом продаж, необходимым для покрытия всех затрат. Расчет этого объема, или, как его еще называют, точки безубыточности, осуществляется на основе трех показателей. Этими показателями являются:

- рентабельность по маржинальной прибыли,

- постоянные затраты,

- объем продаж или выручка.

Переменные затраты затраты, величина которых увеличивается с ростом объема продаж и снижается при их уменьшении (для отрасли туризма это могут быть затраты, связанные с оформлением туров, обеспечением визового обслуживания, транспортировки, проживания, питания одного туриста или их группы, в зависимости от того, что принято за единицу расчетов, оплата услуг сопровождающих и гидов переводчиков, затраты по реализации путевок или туров и т. п.).

Постоянные затраты затраты, которые остаются неизменными независимо от динамики объемов продаж (затраты на рекламу, административно-управленческие затраты по центральному офису, амортизационные затраты, затраты на приобретение и ведение информационных баз и т. п.).

Маржинальная прибыль разница между выручкой от реализации продукции и переменными затратами на ее производство.

Рентабельность по маржинальной прибыли отношение величины маржинальной прибыли к величине объема продаж, умноженное на 100 %, если рентабельность выражается в процентах.

"Точка безубыточности" продаж показатель объема продаж или выручки, обеспечивающий безубыточную работу. При этом значении объема продаж фирма работает и без прибыли, и без убытка. С течением времени уровень безубыточности меняется, поэтому необходимо постоянно следить за значениями указанного показателя.

Расчет безубыточности продаж может проводиться для различных периодов (дня, недели, месяца и т. д.).

Расчет уровня безубыточности происходит следующим образом:

- Средняя цена одного тура 500 руб.

- Переменные затраты на один тур 300 руб.

- Маржинальная прибыль 200 руб.

Рентабельность маржинальной прибыли определяется следующим образом:

Маржинальная

Рентабельность маржинальной прибыли одного тура

200/500X100%=40%

Прибыль одного тура

Цена одного тура

Таким образом, доля маржинальной прибыли в выручке составляет 40 %. Эта информация используется при нахождении точки безубыточности. Она определяется следующим образом. Допустим, что постоянные затраты турфирмы за определенный период равны 1000 руб. В таком случае выручка, обеспечивающая безубыточность производства, будет равна следующему значению:

1000x100% 40%

Точка безубыточности= 2500руб.

Постоянные затраты х 100%

Рентабельность по маржинальной прибыли одного тура

Как видно из приведенного примера, схема расчета уровня безубыточной деятельности сравнительно проста. Однако практическая реализация ее требует достаточно большого опыта и высокой квалификации экспертов аналитиков. Главной проблемой при расчете уровня безубыточности, как и во многих прикладных экономических исследованиях, является классификация затрат с разделением их на постоянные и переменные, формулирование разумных допущений и предположений об их поведении и количественной определенности и определение интервала объема производства (работ, услуг), в пределах которого можно считать уместными сделанные о затратах предположения.

Переменными являются затраты, связанные со сбытом готовой продукции. Однако, для того чтобы правильно учесть многие виды затрат, образующих коммерческие расходы, требуются дополнительные исследования их характера в технологическом процессе производства и реализации продукции.

К постоянным затратам относятся амортизация основных средств (при линейном способе исчисления), а также многие виды затрат по управлению предприятием. Для выяснения характера изменения управленческих затрат цехового уровня при увеличении масштабов деятельности также требуются специальные исследования. Довольно сложно отнести расходы на ремонт основных средств к тому или иному виду затрат. Если затраты, связанные с расходом материальных ресурсов, при выполнении текущих ремонтов имеют линейный характер зависимости от объемов производства, то оплата труда ремонтных рабочих в зависимости от принятой системы вознаграждения за труд может относиться как к переменным, так и к постоянным затратам.

Условность отнесения затрат к постоянным и переменным хорошо иллюстрируется на примере амортизационных отчислений. В соответствии с введенным с начала 1999 г. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации амортизационные отчисления могут наряду с линейным способом, при котором амортизационные затраты безусловно относятся к постоянным, начислять и пропорционально объему выполненных работ, т. е. амортизация в этом случае будет относиться к переменным затратам. Как видно из этого примера, и само соотношение переменных и постоянных затрат, и точка самоокупаемости определяются не только технологическими особенностями конкретного производства, но и принятой политикой учета затрат.

Выше был показан расчет точки самоокупаемости для довольно-таки редкого в реальной экономике случая, когда предприятие выпускает один вид продукции. Если же предприятие производит два и более различных видов продукции, то при определении уровня самоокупаемости необходимо принимать дополнительные предположения. Например, можно найти точку самоокупаемости, т. е. объемы выпуска каждого вида продукции, при которых полученная выручка позволяет покрыть все затраты, при заданном соотношении отдельных видов продукции.

Расчет точки самоокупаемости имеет большое значение при обосновании эффективности различных инвестиционных проектов. Проект считается хорошим, если планируемые объемы производства, обеспеченные платежеспособным спросом потребителей, существенно превосходят уровень самоокупаемости.

Однако разделение затрат на постоянные и переменные и их периодический перерасчет имеют и самостоятельное значение. На основе их анализа могут приниматься весьма важные с точки зрения эффективности текущего производства управленческие решения.

В условиях постоянно меняющейся конъюнктуры рынка и уровня цен на производственные ресурсы, особенно для многономенклатурного предприятия, важен выбор производственной программы, обеспечивающей высокую эффективность его (предприятия) деятельности. Чтобы определить наиболее предпочтительную в данных условиях номенклатуру продукции, по каждому ее виду рассчитываются удельные (т. е. на единицу продукции) переменные затраты и маржинальная прибыль (в данном случае разность между ценой за единицу продукции и удельными переменными затратами).

Рентабельность каждого вида продукции определяется делением маржинальной прибыли на его цену. Естественно, что в условиях ограниченности производственных возможностей при достаточно высоком спросе при формировании производственной программы предпочтение следует отдавать изготовлению наиболее рентабельной продукции. С другой стороны, в условиях неблагоприятной конъюнктуры цена продукции выступает в качестве верхней границы удельных переменных затрат. Если продукт дает не нулевую маржинальную прибыль, выпуск каждой дополнительной единицы генерирует поступление дополнительных финансовых средств для окупаемости постоянных затрат и снижения величины возможных убытков. Принятие же решения о продолжении выпуска продукции, переменные затраты на производство которой превышают ее цену, экономически невыгодно и может быть оправдано необходимостью сохранения рынка, надеждой на снижение в дальнейшем переменных затрат и т. п.

В отличие от промышленно развитых стран, где определение уровня уже давно стало неотъемлемой частью техникоэкономических расчетов при обосновании и формировании краткои среднесрочных планов развития предприятий, в России подобные расчеты проводятся лишь эпизодически. Даже далеко не во всех бизнеспланах содержатся соответствующие разделы с такими расчетами. Однако можно предположить, что по мере усиления при выборе стратегии развития действия рыночных факторов определение точки самоокупаемости и у нас станет такой же рутинной аналитической процедурой.

ПРИЛОЖЕНИЕ 1

БУХГАЛТЕРСКИЙ БАЛАНС И ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ.

Туристская фирма "Надежда" 01.01.95-31.12.97

| АКТИВ | Код стр. | По состоянию на | |||

| 01.01.95 | 31.12.95 | 31.12.96 | 31.12.97 | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Нематериальные активы (04, 05) в том числе: | 110 | 108,3 | 111,7 | 119,4 | 121,6 |

| организационные расходы | 111 | ||||

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 112 | 108,3 | 111,7 | 119,4 | 121,6 |

| Основные средства (01, 02, 03) в том числе: | 120 | 754,1 | 797,3 | 811,4 | 821,3 |

| земельные участки и объекты природопользования | 121 | ||||

| здания, сооружения, машины и оборудование | 122 | 754,1 | 797,3 | 811,4 | 821,3 |

| Незавершенное строительство (07, 08, 61) | 130 | ||||

| Долгосрочные финансовые вложения (06, 56, 82) в том числе: | 140 | 338,3 | 336,1 | 358,1 | 379,8 |

| инвестиции в дочерние общества | 141 | ||||

| 142 | 284,0 | 284,0 | 284,0 | 284,0 | |

| инвестиции в другие организации | 143 | ||||

| займы, предоставленные организациям на срок более 12 месяцев | 144 | ||||

| прочие долгосрочные финансовые вложения | 145 | 54,3 | 52,1 | 74,1 | 95,8 |

| Прочие внеоборотные активы | 150 | 140,8 | 131,3 | 141,9 | 147,4 |

| Итого по разделу | 190 | 1341,5 | 1376,4 | 1430,8 | 1470,1 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы в том числе: | 210 | 296 | 284,5 | 298,6 | 356,3 |

| сырье, материалы и другие аналогичные ценности (Ю, 15, 16) | 211 | 47,1 | 51,2 | 74,1 | 83,7 |

| животные на выращивании и откорме (11) | 212 | ||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) в том числе: | 240 | 275,7 | 279,0 | 358,0 | 452,4 |

| покупатели и заказчики (62, 76, 82) | 241 | 211,9 | 217,1 | 267,4 | 341,1 |

| векселя к получению (62) | 242 | - э: .. | |||

| задолженность дочерних и зависимых обществ (78) | 243 | 18,1 | 13,4 | 11 Л | 8,9 |

| задолженность участников (учредителей) по взносам в уставный капитал (75) | 244 | ||||

| авансы выданные (61) | 245 | 24,5 | 28,7- | 36,8 | 56,3 |

| прочие дебиторы | 246 | 21,2 | 19,8 | 36,1 | 46,1 |

| 250 | 0 | 0 | 0 | 0 | |

| в том числе: | |||||

| инвестиции в зависимые общества | 251 | ||||

| собственные акции, выкупленные у акционеров | 252 | ||||

| прочие краткосрочные финансовые вложения | 253 | ||||

| Денежные средства: | 260 | 54,4 | 58,9 | 61,5 | 73,2 |

| касса (50) | 261 | 8,2 | ИЛ | 10,8 | 14,9 |

| расчетный счет (51) | 262 | 19,1 | 15,9 | 21,6 | 26,2 |

| валютный счет (52) | 263 | 27,1 | 31,3 | 29,1 | 32,1 |

| прочие денежные средства (55, 56, 57) | 264 | ||||

| Прочие оборотные активы | 270 | 31,9 | 33,5 | 44,1 | 47,2 |

| Итого по разделу II | 290 | 690,9 | 691,7 | 799,1 | 968,4 |

| III. УБЫТКИ | |||||

| Непокрытые убытки прошлых лет (88) | 310 | ||||

| Непокрытый убыток отчетного года | 320 | ||||

| Итого по разделу III | 390 | ||||

| БАЛАНС (сумма строк 190,290,390) | 399 | 2032,4 | 2068,1 | 2229,9 | 2438,5 |

| IV. КАПИТАЛ И РЕЗЕРВЫ | |||||

| Уставный капитал (85) | 410 | 1120,0 | 1120,0 | 1120,0 | 1120,0 |

| Добавочный капитал (87) | 420 | 121,4 | 136,7 | 144,8 | 149,1 |

| Резервный капитал (86) в том числе: | 430 | 10,0 | 12,5 | 12,5 | 14,0 |

| резервные фонды, образованные в соответствии с законодательством | 431 | 10,0 | 12,5 | 12,5 | 14,0 |

| резервы, образованные в соответствии с учредительными документами | 432 | ||||

| Фонды накопления (88) | 440 | 20,0 | 18,7 | 22,3 | 23,1 |

| Фонд социальной сферы (88) | 450 | ||||

| Целевые финансирование и поступления (96) | 460 | ||||

| Нераспределенная прибыль прошлых лет (88) | 470 | 13,7 | 28,8 | ||

| Нераспределенная прибыль отчетного года | 480 | 13,7 | 15,1 | 8,3 | |

| Итого по разделу IV | 490 | 1271,4 | 1301,6 | 1328,3 | 1343,2 |

| V. ДОЛГОСРОЧНЫЕ ПАССИВЫ | |||||

| Заемные средства.(92, 95) в том числе: | 510 | 344,8 | 320,0 | 358,0 | 480,0 |

| кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | 511 | 269,8 | 275,0 | 302,0 | 382,0 |

| прочие займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | 512 | 75,0 | 45,0 | 56,0 | 98,0 |

| Прочие долгосрочные пассивы | 520 | 20,0 | 50,5 | 57,0 | 10,0 |

| Итого по разделу V | 590 | 364,8 | 370,5 | 415 | 490 |

| VI. КРАТКОСРОЧНЫЕ ПАССИВЫ | |||||

| Заемные средства (90, 94) в том числе: | 610 | 162,0 | 116,3 | 110,2 | 94,4 |

| кредиты банков | 611 | 136,0 | 86,3 | 82,2 | 72,4 |

| прочие займы | 612 | 26,0 | 30,0 | 28,0 | 22,0 |

| Кредиторская задолженность | 620 | 177,4 | 221,8 | 297,9 | 384,9 |

| в том числе: | |||||

| поставщики и подрядчики (60, 76) | 621 | 72,1 | 81,8 | 123,1 | 154,2 |

| векселя к уплате (60) | 622 | ||||

| задолженность перед дочерними и зависимыми об | |||||

| ществами (78) | 623 | ||||

| по оплате труда (70) | 624 | 16,1 | 18,6 | 24,4 | 32,9 |

| по соц. страхованию и обеспечению (69) | 625 | 20,9 | 23,6 | 39,2 | 55,4 |

| задолженность перед бюджетом (68) | 626 | 25,8 | 37,1 | 43,1 | 49,7 |

| авансы полученные (64) | 627 | 5,2 | 16,4 | 20,7 | 31,6 |

| прочие кредиторы | 628 | 37,3 | 44,3 | 47,4 | 61,1 |

| Расчеты по дивидендам (75) | 630 | ||||

| Доходы будущих периодов (83) | 640 | ||||

| Фонды потребления (88) | 650 | ||||

| Резервы предстоящих расходов и платежей (89) | 660 | ||||

| Прочие краткосрочные пассивы | 670 | 56,8 | 57,9 | 78,4 | 125,9 |

| Итого по разделу VI | 690 | 396,2 | 396,0 | 486,5 | 605,2 |

| БАЛАНС (сумма строк 490, 590, 690) | 699 | 2032,4 | 2068,1 | 2229,9 | 2438,5 |

УКРУПНЕННЫЙ АНАЛИТИЧЕСКИЙ БАЛАНС

| АКТИВ | По состоянию на | |||

| 01.01.96 | 31.12.96 | 31.12.97 | 31.12.98 | |

| ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 108,3 | 111,7 | 119,4 | 121,6 |

| Основные средства | 754,1 | 797,3 | 811,4 | 821,3 |

| Незавершенное строительство | 0 | 0 | 0 | 0 |

| Долгосрочные финансовые вложения | 338,3 | 336,1 | 358,1 | 379,8 |

| Прочие внеоборотные активы | 140,8 | 131,3 | 141,9 | 147,4 |

| ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 296,0 | 284,5 | 298,6 | 356,3 |

| Налог на добавленную стоимость по приобретенным ценностям | 17,3 | 19,3 | 19,8 | 21,2 |

| Дебиторская задолженность - долгосрочная | 15,6 | 16,5 | 17,1 | 18,1 |

| Дебиторская задолженность - краткосрочная | 275,7 | 279,0 | 358,0 | 452,4 |

| Краткосрочные финансовые вложения (56, 58, 82) | 0 | 0 | 0 | 0 |

| в том числе: | ||||

| денежные средства | 54,4 | 58,9 | 61,5 | 73,2 |

ТАБЛИЦА ПРИБЫЛЕЙ И УБЫТКОВ

Туристская фирма "Надежда" 01.01.96-31.12.98

| Показатель | По состоянию на конец | ||

| 1996 | 1997 | 1998 | |

| Выручка (без НДС от реализации продукции) | 1375,3 | 2007,5 | 2227,6 |

| Себестоимость реализации продукции | 750,1 | 1145,4 | 1295,3 |

| Валовая прибыль" | 625,2 | 862,1 | 932,3 |

| Коммерческие расходы | 200,3 | 251,7 | 290,1 |

| Управленческие расходы | 204,7 | 340,2 | 356,6 |

| Прибыль от реализации | 220,2 | 270,2 | 285,6 |

| Проценты к получению | 23,1 | 25,4 | 29,8 |

| Проценты к уплате | 50,3 | 57,4 | 64,8 |

| Доходы от участия в других организациях | 28,5 | 33,1 | 29,7 |

| Прочие операционные доходы | |||

| Прочие операционные расходы | |||

| Прибыль от финансово-хозяйственной деятельности | 118,3 | 154,3 | 161,3 |

| Прочие внереализационные доходы | 25,1 | 26,3 | 20,7 |

| Прочие внереализационные расходы | 34,6 | 37,1 | 26,4 |

| Балансовая прибыль | 58,6 | 90,9 | 114,2 |

| Налог на прибыль | 20,5 | 31,8 | 40,0 |

| Чистая прибыль (убыток) | 38,1 | 59,1 | 74,2" |

| Отвлеченные средства | 24,4 | 44,0 | 66,0 |

| Нераспределенная прибыль отчетного периода | 13,7 | 15,1 | 8,3 |

Нормативные акты и литература

Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса (утверждены ФУДН 12.08.94 г. № 31р).

Методические рекомендации о порядке организации и проведения конкурсов по размещению централизованных инвестиционных ресурсов (утверждены Минэкономики России, Минфином России и Минстроем России 20 декабря 1994 г. № ЕЯ152).

Положение о бухгалтерском учете и отчетности в Российской Федерации. Приказ Минфина России от 29 декабря 1994 г. № 170.

Положение по ведению бухгалтерского учета и бухгалтерской отчетности. Приказ Минфина России от 29 июля 1998 г. № 34н (вводится в действие с начала 1999 г.).

Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация. М.: Финансы и статистика, 1996. 624с.

Ван Хорн Дж. К. Основы управления финансами. М.: Финансы и статистика, 1977. 800 с.

Донцова Л. В., Никифоров Н. А. Составление и анализ годовой бухгалтерской отчетности. М.: ИКЦ ДИС, 1997. 144 с.

Качалин В. В. Финансовый учет и отчетность в соответствии со стандартами СААР. М.: Дело, 1998. 432 с.

Ковалев В. В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. М.: Финансы и статистика, 1999.432 с.

Холт Р. Н. Основы финансового менеджмента. М.: Дело, 1995.128 с.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Принципы работы ООО "Азимут тур". Анализ финансово-экономического состояния турфирмы: изучение бухгалтерского баланса, его структуры, динамики. Ликвидность и платежеспособность предприятия. Оценка эффективности хозяйственной деятельности турфирмы.

отчет по практике , добавлен 22.12.2010

Проведение экономического анализа финансово-хозяйственной деятельности ОАО "Виноградное" для выявления возможностей повышения финансовой эффективности и устойчивости предприятия. Сравнительный анализ основных показателей предприятия со среднеотраслевыми.

дипломная работа , добавлен 20.04.2011

Роль анализа финансово-хозяйственной деятельности в управлении производством и повышении его эффективности. Оценка финансовой устойчивости предприятия, ликвидности и платежеспособности, структуры и динамики дебиторской и кредиторской задолженности.

курсовая работа , добавлен 30.09.2009

Исследование деловой активности предприятия. Расчет показателей его платежеспособности и финансовой устойчивости. Определение рентабельности, анализ оборачиваемости активов, кредиторской и дебиторской задолженностей, а также товарно-материальных запасов.

курсовая работа , добавлен 08.06.2012

Понятие экономического анализа. Виды экономического анализа. Содержание анализа хозяйственной деятельности. Анализ ликвидности баланса, платежеспособности, финансовой устойчивости предприятия, деловой активности и прочности финансового состояния.

дипломная работа , добавлен 17.09.2013

Анализ актива. Анализ пассива. Анализ состава дебиторской и кредиторской задолженности. Оценка платежеспособности. Оценка показателей финансовой устойчивости, независимости. Анализ оборачиваемости оборотных средств. Показатели рентабельности.

курсовая работа , добавлен 17.01.2003

Исследование основных экономических показателей деятельности туристических фирм. Анализ результативности деятельности и финансового состояния предприятия. Повышение ликвидности, платежеспособности, финансовой устойчивости и деловой активности компании.

курсовая работа , добавлен 08.10.2015

1.1 Показатели хозяйственной деятельности туристической фирмы

Одним из основных требований функционирования туристических организаций и их ассоциаций в условиях рыночной экономики являются безубыточность хозяйственной и другой деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования. Главная задача туристических организаций - хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Основными показателями, характеризующими результаты коммерческой деятельности туристических организаций, выступают валовой доход, прочие доходы, издержки обращения, прибыль и рентабельность.

Цель анализа объемных показателей деятельности туристических организаций - выявление, изучение и мобилизация резервов роста доходов, прибыли, повышения рентабельности при улучшении качества обслуживания клиентов туристических организаций. В процессе анализа проверяют степень выполнения планов по доходам, издержкам, прибыли, рентабельности, изучают их динамику, определяют и измеряют влияние факторов на результаты коммерческой деятельности туристических организаций, выявляют и мобилизуют резервы их роста, особенно прогнозные. Одной из основных задач анализа является также изучение экономической целесообразности и эффективности распределения и использования прибыли.

Для достижения этих целей туристические организации должны решать такие задачи:

· оценивают, в какой степени была обеспечена максимизация прибыли;

· в случаях убыточной работы выявляют причины такого хозяйствования и определяют пути выхода из сложившейся ситуации;

· рассматривают доходы на основе их сопоставления с расходами и выявляют прибыль от реализации;

· изучают тенденции изменения доходов по основным группам турпродукта и в целом от деятельности туристической организации;

· выявляют, какая часть доходов используется на возмещение издержек, налогов и образование прибыли;

· рассчитывают отклонение величины балансовой прибыли по сравнению с величиной прибыли от реализации и определяют причины этих отклонений;

· исследуют различные показатели рентабельности за отчетный период и в динамике;

· выявляют резервы увеличения прибыли и повышения рентабельности и определяют, как и когда возможно использовать эти резервы;

· изучают направления использования прибыли и оценивают, обеспечено ли финансирование за счет собственных средств развития хозяйственной деятельности.

На практике используется внешний и внутренний анализ.

Внешний анализ базируется на публикуемых отчетных данных и поэтому содержит ограниченную часть информации о деятельности туристических организаций. Целью его является оценки рентабельности работы туристической организации, эффективности использования капитала. Итоги этой оценки учитываются во взаимоотношениях туристической организации с учредителями, кредиторами, налоговыми органами и служат основой определения положения этого предприятия на рынке, в отрасли и в деловом мире. Естественно, что публикуемая информация не затрагивает всех сфер деятельности предприятии, содержит укрупненные данные, в основном об их финансовой деятельности туристических организаций, и в силу этого обладает способностью к сглаживанию и вуалированию негативных явлений, имеющих место в деятельности туристических организаций.

Наибольшее значение в деле оценки результатов деятельности туристических организаций и определении мер по увеличению прибыли и повышению рентабельности имеет внутренний анализ. Он основан на использовании всего комплекса экономической информации, первичных документов и данных аналитического, статистического, бухгалтерского учета и отчетности. Аналитик имеет возможность реально оценить состояние дел на предприятии. Он может получить из первоисточника достоверные сведения о ценовой политике предприятия и его доходах, о формировании прибыли от реализации, о структуре издержек и других расходах, дать оценку положения предприятия на рынках туристических услуг, о валовой (балансовой) прибыли т.п.

Комплексный подход к изучению конечных результатов коммерческой деятельности туристических организаций позволяет принимать обоснованные управленческие решения по ходу текущей деятельности, способствует выбору лучших вариантов действий в перспективе.

Для анализа эффективности производства и финансового состояния предприятия используются различные методы и показатели. Прежде всего, это система показателей, характеризующая эффективность использования ресурсов, их отдачу; показатели рентабельности.

Рентабельность - один из обобщающих показателей, характеризующих экономическую эффективность хозяйственной деятельности любой организации.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек и инвестиционных проектов,

2) показатели, характеризующие прибыльность продаж,

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе валовой прибыли, прибыли от реализации и чистой прибыли.

Рентабельность измеряется в основном двумя показателями.

Первый определяется отношением прибыли от реализации к полной коммерческой себестоимости, выраженный в процентах. Этот показатель характеризует, сколько прибыли приходится на 1 рубль реализации, т.е. характеризует окупаемость всех текущих затрат.

R3 = Прп / Зрп (1)

R3 = ЧП / Зрп (2)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на реализацию турпродута. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам товаров (работ, услуг).

Второй показатель рентабельности характеризует эффективность использования средств. Он определяется как отношение прибыли от реализации к среднегодовой стоимости основных и оборотных производственных средств.

Робщ = Пб / (Ос + Об) (3)

Таким образом, оба показателя рентабельности (уровень рентабельности) характеризуют окупаемость как текущих затрат, так и всех материальных ресурсов.

Рентабельность продаж (оборота) - отношение прибыли от реализации или чистой прибыли к сумме полученной выручки:

R3 = Прп / В (4)

R3 = ЧП / В (5)

Рп = Прибыль / Объем продаж (6)

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по туристической организации и отдельном видам товаров (работ, услуг).

Кроме этого исчисляются рентабельность основного капитала:

Рск = Прибыль / Основной капитал (7)

И рентабельность собственного капитала

Рск = Прибыль / Собственный капитал (8)

Рентабельность собственного капитала характеризует эффективность использования капитала, инвестированного в хозяйственную деятельность туристической организации за счет собственных источников финансирования.

В процессе анализа изучается динамика перечисленных показателей рентабельности, выполнение плана по их уровню и проводятся межхозяйственные сравнения с предприятиями - конкурентами.

Транспорт - одна из важнейших составных частей материальной базы экономики. С развитием туризма транспортный комплекс постоянно расширяется, т.к...

Анализ и диагностика деятельности туристической фирмы

Для реализации туристических услуг туристическому предприятию необходимы оборотные фонды наряду с основными...

Анализ и диагностика финансово-хозяйственной деятельности компании

Предметом анализа хозяйственной деятельности являются хозяйственные процессы и конечные результаты работы предприятия...

Анализ учетного процесса формирования финансового результата на конкретном хозяйствующем субъекте и выявление резервов его совершенствования

Организация финансов в туристической фирме (на примере турфирмы "Мандарин")

Предпринимательские риски в туристском бизнесе и пути их снижения на примере туристической фирмы ООО "Океан туров"

Управление финансовой деятельностью ООО "Моравия Авто плюс"

Для оценки эффективности работы организаций недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что организация работает хорошо...

Управления финансами на предприятии индустрии туризма

Бюро путешествий «Лефорт» с момента своего основания и на протяжении 12 лет успешно работает на рынке Кузбасса. Основная цель - подбор и организация туров по всему миру. Юридический адрес: 650000, г. Кемерово, ул. Красная, 16...

Финансовый анализ ООО Бюро путешествий "Лефорт"

В данной главе проводится финансовый анализ деятельности ООО Бюро путешествий "Лефорт". На основе бухгалтерской отчетности, представленной в приложении и был составлен сравнительный баланс предприятия за 2009-2010 годы...

Финансовый анализ есть метод познания финансового механизма предприятия, процессов формирования и использования финансовых ресурсов для его оперативной и инвестиционной деятельности...

Финансовый анализ предприятия на примере турфирмы

Финансовый анализ предприятия на примере турфирмы

Основные задачи анализа финансового состояния - определение качества финансового состояния, изучение причин его улучшения или ухудшения за период...

Финансовый анализ предприятия на примере турфирмы

Анализ текущего положения исследуемой туристической организации должен быть дополнен прогнозом работы предприятия...

Формирование и распределение финансовых результатов деятельности ООО "Кондитер"

Основной производственной деятельностью предприятия ООО «Кондитер» является производство хлебобулочных изделий с последующей их продажей населению. Показатели развития предприятия представлены в Таблице 1...

Таблица 6

Основные показатели эффективности производственно-финансовой деятельности ООО «Азимут»

| Наименование показателя | Формула расчета | Период | Отклонения | ||

| 2010 г. | 2011 г. | Абсолютное | Относительный темп роста (%) | ||

| Производительность труда, тыс. руб. | 010/ ((ЧР на н.г. + ЧР на к.г.) / 2) | - 125 | |||

| Оборачиваемость внеоборотных средств, оборотов | 010 / ((А190 на н.г + А190 на к.г.) / 2) | 0,2 | 0,25 | 0,05 | |

| Оборачиваемость оборотных средств, оборотов | 010 / ((А290 на н.г + А290 на к.г.) / 2) | 0,2 | 0,2 | ||

| Оборачиваемость основных средств, оборотов | 010 / ((А120 на н.г + А120 на к.г.) / 2) | 0,2 | 0,25 | 0,05 | |

| Рентабельность основных средств, % | (190 / ((А120 на н.г + А120 на к.г.) / 2)) ×100% | ||||

| Рентабельность продаж, % | (050/010) ×100% | 0,5 | 0,5 | ||

| Рентабельность собственного капитала, % | (190 / ((Р490 на н.г + Р490 на к.г.) / 2)) ×100% | -1 |

ЧР – численность работников

Как следует из данных таблицы, производительность труда сократилась на 3% по отношению к предыдущему году.

Оборачиваемость внеоборотных и оборотных активов, а так же основных средств в 2010 году составила 0,2 по всем показателем, а в 2011 году, оборачиваемость внеоборотных активов и основных средств увеличилась на 25%, когда как оборачиваемость оборотных активов не изменилась.

Рентабельность основных средств как на 2010 г. так и на 2011 г. составляет 1%, при этом рентабельность продаж 0,5%, а рентабельность собственного капитала снизилась с 4% до 3%.

Теперь рассмотрим показатели финансового состояния ООО «Азимут» опираясь на трехкомпонентный показатель. На основание данных определим достаточно ли у предприятия собственных оборотных средств (Ф 1). Собственные и долгосрочные источники (долгосрочные кредиты и займы) формирование запасов и затрат (Ф 2). Определение общей величины основных источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) для формирования запасов и затрат (Ф 3).

При помощи Трехкомпонентный показатель типа финансовой устойчивости на предприятии. Определим финансовую устойчивость в таблице 7.

Таблица 7

Анализ финансовой устойчивости ООО «Азимут»

По результатам последней строки, можно сказать, что предприятие имеет не устойчивое финансовое положение, что говорит об отсутствие платежеспособности.

Теперь обратим внимание на показатели ликвидности активов, изучим их в таблице 8.

Таблица 8

Оценка ликвидности активов ООО «Азимут»

Как следует из таблицы, коэффициент абсолютной ликвидности укладывается в норму, за весь исследуемый период, при этом коэффициент промежуточной ликвидности укладывается в ному только на 2011, хотя в на 2010 данный показатель был близок к минимальному нормативному значению. Отметим, что коэффициент текущей ликвидности не укладывается в нормативное значение ни за один рассмотренный отрезок времени. Что свидетельствует о неэффективности использования активов ООО «Азимут».

Так же рассмотрим показатели ликвидности пассивов ООО «Азимут» которые представлены в таблице 9.

Таблица 9

Анализ ликвидности пассивов ООО «Азимут»

| Наименование показателя | Формула расчета | Норматив | Период (тыс.руб.) | Отклонения (тыс. руб.) | |||

| 2009 г. | 2010 г. | 2011 г. | За период 2009-2010гг. | За период 2010-2011гг. | |||

| Коэффициент автономии | Р490 -А252 -А244 / А300 -А252 -А244 | >=0,5 | 0,1 | 0,1 | 0,1 | ||

| Коэффициент соотношения собственных и заемных средств | Р590 -Р690 / Р610 - Р620 -Р630 -Р660 | <1 | |||||

| Коэффициент обеспеченности запасов и затрат | Р490 -А190 / А210 + А220 | >=0,6-0,8 | 9,2 | -13,3 | -11,9 | -22,5 | 1,4 |

Из таблицы следует, что коэффициент автономии и коэффициент соотношения собственных и заемных средств не изменилось за анализируемый период. Среди рассмотренных коэффициентов не один не укладывается в нормативное значение. Все это говорит о не стабильном положении предприятия, так как оно из-за недостатка собственных средств не сможет платить по своим обязательствам.

Теперь рассмотрим анализ ликвидности баланса, который заключается в сравнение средств по активу, расположенных в порядке убывания их ликвидности с обязательствами по пассиву с группированными в порядке возрастания сроков их погашения. Анализ ликвидности баланса предприятия рассматривается в таблице 10.

Таблица 10

Расчет ликвидности баланса и платежного излишка (недостатка) ООО «Азимут»

| Активы | Период (тыс. руб.) | Пассивы | Период (тыс. руб.) | Платежный излишек (недостаток) (тыс. руб.) | ||||

| 2009 г. | 2010 г. | 2009 г. | 2010 г. | |||||

| 2009 г. | 2010 г. | |||||||

| АI | ПI | -16241 | -20939 | |||||

| АII | ПII | -43539 | -33750 | |||||

| АIII | ПIII | |||||||

| АIV | ПIV | -6982 | -16650 | |||||

| Баланс | Баланс | - | - | |||||

| 2011 г. | 2011 г. | 2011 г. | ||||||

| АI | ПI | -9600 | ||||||

| АII | ПII | -37800 | ||||||

| АIII | ПIII | |||||||

| АIV | -24172 | ПIV | -44483 | |||||

| Баланс | Баланс | - |

Анализ таблицы позволяет выявить неспособность компании в краткосрочной перспективе рассчитаться по наиболее срочным обязательствам: платежный недостаток по наиболее срочным обязательствам на 2011 г. составляет 9600 тыс. руб.

Выполнение (невыполнение) условия ликвидности можно представить в виде таблицы (табл. 11).

Таблица 11

Соответствие показателей актива и пассива условиям ликвидности

Где: АI>=ПI, АII>=ПII, АIII>=ПIII. а 1 =1, а 2 =0,5, а 3 =0,3.

l (2009)= (1*12698+0,5*54893+0,3*8763) / (1*36611+0,5*98632) = 0,5

l (2010)= (1*15672+0,5*67500+0,3*3506) / (1*28939+0,5*101250) = 1,2

l (2011)= (1*18053+0,5*88200+0,3*3365) / (1*27653+0,5*126000) = 0,7

Комплексный показатель, на 2009 г. больше 1, - это свидетельствует об достаточной обеспеченности платежеспособности предприятия наличием средств. А на 2009 и 2011 гг. меньше 1, что свидетельствует об недостатке платежных средств.

Выводы

Подводя итог исследованиям, осуществлённым в процессе проведенного анализа, сделаем несколько выводов:

1. Тур Агентство «Азимут» - это одно из динамично развивающихся нижегородских туристических агентств. Благодаря широкому спектру услуг и большому выбору предложений агентство быстро вышло на туристический рынок и заняла прочную позицию.

2.. По результатам финансового анализа выявлено увеличение выручки от реализации на 1326 тыс. руб.; себестоимость за анализируемый период увеличивается на 1304,6 тыс. руб. Прибыль от реализации в отчетном периоде увеличивается на 4,8 тыс. руб. размер чистой прибыли так же вырос.

Определены очень низкие показатели рентабельности и ликвидности. Большинство коэффициентов не изменилось за анализируемый период. Все это говорит о не стабильном положении предприятия, так как оно из-за недостатка собственных средств не сможет платить по своим обязательствам.

Список литературы:

1. Болдин С.В., «Статистика: учебное пособие»-Н.Н., «Пламя»,2010

2. http://kristof-blog.ru/formuly-po-statistike/

3. http://www.grandars.ru/student/statistika/

Похожая информация.

Показатели среднесписочной численности

Из таблицы видно, что в турфирме «Вокруг Света» за рассматриваемый период (2009 г.) по сравнению с предыдущим периодом - плановым (2008 г.) наблюдается увеличение текучести кадрового состава.

Анализ основных экономических показателей деятельности турфирмы

Одним из главных показателей работы любой коммерческой организации является объем реализуемой продукции (работ, услуг). По данным бухгалтерской отчетности в течение предыдущих трех лет в турфирме «Вокруг Света» наблюдался существенный рост общего объема реализации (табл. 2.4).

Таблица 2.4

Темпы роста товарооборота

Рис. 2.4.

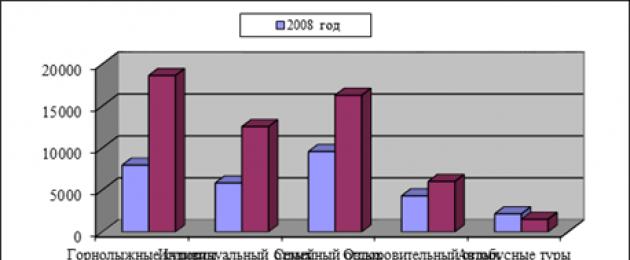

Объем реализованных услуг в целом увеличился на 12690,4 тыс. руб. или на 30,1 %. Как и в предыдущем периоде, наибольший удельный вес в общем объеме полученной выручки приходится на поступления от реализации путевок на горнолыжные курорты. К тому же рост данного показателя составил в отчетном году 49,3 %, т.е. увеличился вдвое, что связано с растущей популярностью горнолыжного спорта.

Кроме этого наблюдается значительный рост доли индивидуального отдыха особенно среди молодежи, свободно владеющей иностранными языками - 44,8 % (табл. 2.5)

Таблица 2.5

Состав и объем реализации услуг ООО «Вокруг Света»

|

Показатель |

Изменения, в сопоставимых ценах |

||||||

|

сумма, тыс. руб. |

уд. вес., % |

сумма, тыс. руб. |

уд. вес., % |

в сопоста вимых ценах, тыс. руб. |

сумма, тыс. руб. |

||

|

Объем реализации всего, в том числе: |

|||||||

|

Горнолыжные туры |

|||||||

|

Индивидуальный отдых |

|||||||

|

Семейный отдых |

|||||||

|

Оздоровительный отдых |

|||||||

|

Автобусные туры |

Рис. 2.5.

Кроме этого наблюдается значительный рост доли индивидуального отдыха особенно среди молодежи, свободно владеющей иностранными языками - 44,8 %. Удельный вес реализации путевок семейного отдыха практически не изменился, оздоровительного отдыха увеличился незначительно. По позиции «автобусные туры» наблюдается падение как удельного веса в общем объеме реализации, так и поступлений в стоимостном выражении.

Для проведения анализа технико-экономических показателей туристической компании ООО «Вокруг Света» составим таблицу 2.6.

Таблица 2.6

Основные технико-экономические показатели деятельности ООО «Вокруг Света»

|

Наименование показателя |

Величина показателя |

Отклонение |

|||

|

Выручка, тыс.руб. |

|||||

|

Себестоимость, тыс.руб. |

|||||

|

Стоимость основных производственных фондов, тыс.руб. |

|||||

|

Численность работающих, чел. |

|||||

|

Фонд оплаты труда, тыс.руб. |

|||||

|

Балансовая прибыль, тыс. руб. (с.1 - с.2) |

|||||

|

Рентабельность производства, % (с.6/с.2)х100% |

|||||

|

Рентабельность продаж, % (с.6/с.1)х100% |

|||||

|

Производительность труда, тыс.руб.(с.1/c.4) |

|||||

|

Фондоотдача, руб/руб. |

|||||

|

Среднегодовая зарплата, тыс.руб. |

Анализ производственно-хозяйственной деятельности туристической компании ООО «Вокруг Света» позволяет сделать следующие выводы:

1. Выработка на одного работника в 2009 году увеличилась на 41,89 % по сравнению с 2008 годом. Это произошло за счет увеличения выручки на 45,77 % в 2009 году по сравнению с 2008 годом, что свидетельствует о росте производительности труда в расчете на одного работника в 2009 году по сравнению с 2008 годом.

2. Фондоотдача увеличилась на 2,41 руб. (с 4,97 в 2008 году до 7,38 в 2009 году), т.е. эффективность выручки от реализации на 1 руб. основных фондов увеличилась на 2,41 руб. Таким образом, показатель фондоотдачи увеличился в 2009 году, благодаря увеличению выручки на 32,66 %. В целом для турфирмы «Вокруг Света» это рассматривается как благоприятная тенденция, связанная с воспроизводством, а именно, расширением ассортимента услуг.

3. Балансовая прибыль турфирмы увеличилась почти вдвое - на 55,1% и превосходит увеличение себестоимости, которая тоже существенно возросла на 44,38 %. Соответственно, рентабельность производства увеличилась на 3,43 %.

4. Вследствие увеличения выручки возросла рентабельность продаж путевок в 2009 году - на 2,17 % по сравнению с 2008 годом, что является очень хорошим показателем.