Для удобства изучения материала, статью оборотные фонды разбиваем на темы:

Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях . Поэтому на предприятии должно проводиться нормирование оборотных средств, чьей задачей является создание условий, обеспечивающих бесперебойность производственно-хозяйственной деятельности предприятия.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своими и привлеченными оборотными средствами может добиться рационального экономического положения, сбалансированного по и доходности.

В соответствии с действующим международным стандартом СНС93 при исчислении показателей оборотных средств рекомендуется пользоваться категориями запасы и ценности. В отечественной статистике до сих пор существует понятие материальные оборотные средства и запасы - оборотные фонды. Помимо этого имеется также понятие оборотные средства, в которое входят материальные оборотные средства и запасы вместе с финансовыми средствами. Последняя категория больше соответствует определению, принятому СНС93, но в российской статистике она все же характеризует оборотные средства сферы материального производства, что неполно характеризует данный элемент национального богатства.

Между объемами оборотных средств и основного капитала имеется определенное соотношение. В большинстве стран выявлено, что при нормальном экономическом развитии удельный вес оборотных средств составляет обычно 20-30% всей стоимости произведенного капитала. Причем существует тенденция некоторого понижения удельного веса оборотных средств по мере ускорения их оборачиваемости и сокращения издержек на производство товаров и оказание услуг, а в случае менее эффективного использования производительного капитала или сдельных его частей - тенденция повышения удельного веса оборотных средств.

Так, в США за последние пять лет удельный вес сократился на 5 процентных пунктов; во Франции удельный вес оборотного капитала несколько выше, чем в США, но соотношения частей производительного капитала примерно одинаковые. Аналогично положение с оборотным капиталом в Германии, Японии и ряде других стран, в которых принимались меры по повышению степени использования производительного капитала. В России еще в 1991 г. оборотные средства составляли 23% от всех производственных фондов, с 1996 г. - менее 3%.

Таким образом, есть основания полагать, что между основными фондами и оборотными средствами в целом существует определенная экономическая зависимость, и статистика призвана ее отражать в соответствующих стоимостных показателях.

В Методологических положениях по статистике Госкомстата РФ было определено, что в оборотные фонды включаются производственные запасы (сырье, материалы, топливо, запчасти, инструменты, хозяйственные товары, семена, посадочные материалы, корма и фураж, животные на откорме, молодняк животных и др.), незавершенное производство, запасы у производителей, товары для перепродажи и материальные резервы.

Особенность этой части фондов состоит в том, что они участвуют в одном производственном цикле, видоизменяют свою натурально-вещественную форму, и их стоимость полностью входит в стоимость изготовляемых из них продукции и услуг.

Производственные запасы включают готовую продукцию, находящуюся на складах производителей, а также запасы товаров у потребителей, предназначенных либо для производственного потребления, либо для перепродажи без дальнейшей переработки.

Незавершенное производство представляет собой продукцию, обработка которой в пределах данного предприятия не закончена. Наибольший объем незавершенного производства наблюдается в отраслях с длительным циклом производства: в строительстве, сельском хозяйстве, тяжелой промышленности, в производстве кинофильмов и т.д.

Готовая продукция состоит из продуктов, обработка которых в пределах данного предприятия закончена, и они могут быть использованы либо для конечного потребления, либо для дальнейшей переработки на других предприятиях. Например, металл является готовой продукцией для металлургического предприятия, а для металлообрабатывающего предприятия он служит сырьем. Моментом готовности продукции в промышленности служит принятие его ОТК, а в строительстве - подписание акта сдачи приемки объекта заказчиком и подрядчиком.

Товары для перепродажи - это товары, приобретенные с целью дальнейшей их продажи без дополнительной обработки. К ним относятся главным образом запасы торговых предприятий и организаций. При этом хранение, упаковка, сортировка, транспортировка товаров не включаются в состав производственных операций, так как продукция не подвергается трансформации.

Запасы материальных оборотных средств состоят из запасов продукции, которая еще находится в распоряжении производителей до того, как она будет далее переработана, продана, доставлена другим единицам или использована иными способами, а также запасов продукции, приобретенной у других единиц и предназначенной для использования в производственном процессе в составе промежуточного потребления или для перепродажи для дальнейшей переработки.

Ценности - это дорогостоящие товары длительного пользования, они состоят из драгоценных металлов и камней, ювелирных изделий, произведений искусства и т.д.

Особым видом запасов материальных оборотных средств являются государственные резервы. Они включают запасы средств производства и предметов потребления, предназначенных для использования в чрезвычайных обстоятельствах (война, стихийные бедствия, крупные катастрофы и т.д.).

Производственные оборотные фонды

Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную стоимость. И все это – в течение одного производственного цикла или кругооборота. Они материализуются предметах труда (сырье, материалах, топливе и пр.) и частично в средствах труда в виде малоценных инструментов, инвентаря, имеющих ограниченный срок службы, и воплощаются в производственных запасах, незавершенном производстве, в полуфабрикатах собственного изготовления. Также представлены невещественным элементом – расходами будущих периодов, необходимых для создания заделов, установки нового оборудования и т.п.Фонды обращения непосредственно в процессе производства не участвуют. Их назначение состоит в обеспечении ресурсами воспроизводственного процесса, в обслуживании кругооборота средств и достижении единства производства и обращения. Состоят из готовой продукции и .

Объединение оборотных производственных и фондов и фондов обращения в единую категорию – оборотные средства – обусловлено тем, что процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения, вновь возвращаются в сферу производства и т.д.

Движение средств, взятое как постоянный процесс повторения и возобновления, называется оборотом средств, а сами средства, участвующие в нем, – оборотными.

Кругооборот фондов может совершаться только при наличии определенной авансируемой стоимости, которая вступает в кругооборот и не покидает его. Особенность оборотного капитала с позиции формирования финансирования заключается в том, что оборотный капитал не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Авансирование означает, что использованные денежные средства возвращаются организации после завершения каждого производственного цикла или кругооборота, включающего снабжение – производство – реализацию, т.е. получение от продаж.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации, эффективного использования зависят процесс материального производства и финансовая устойчивость организации (предприятия).

Организация оборотных средств включат в себя:

Определение состава и структуры оборотных средств;

- установление потребности в оборотных средствах;

- выявление источников формирования оборотных средств;

- распоряжение оборотными средствами и их эффективное использование.

Сущность управления оборотным капиталом заключается в воздействии на объем и структуру оборотного капитала, источники его формирования в целях повышения эффективности использования.

Оборотные фонды предприятия

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Наряду с производственными существуют непроизводственные - имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

Оборотные фонды - это обязательный элемент процесса производства, основная часть . Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле продукт. Наличие у предприятия достаточных оборотных средств является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции, к ним относятся также те средства труда, срок службы которых меньше одного года.

Оборотные производственные фонды состоят из трех частей:

Производственных запасов;

- незавершенного производства и полуфабрикатов собственного изготовления;

- расходов будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов.

Незавершенное производство, и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.)

Соотношение между отдельными группами, элементами оборотных фондов и общими их объемами, выраженное в долях или процентах, называется структурой оборотных фондов. Она формируется под влиянием ряда факторов: характера и формы организации производства, типа производства, длительности технологического цикла, условий поставок топливно-сырьевых ресурсов и др.

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности .

Общим в структуре оборотных средств различных предприятий и организаций является преобладание средств, размешенных в сфере производства. На их долю приходится более 70% всех оборотных средств.

Рациональное использование оборотных фондов

На структуру оборотных фондов влияет ряд факторов: характер производимой продукции, особенности материально- , прогрессивность норм расхода, нормативов запасов и незавершенного производства, длительность цикла изготовления продукции и др.

Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает, поэтому как одна из серьезных предпосылок увеличения масштабов производства.

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной . Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом - экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение.

Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех . В дальнейшем, с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономии общественных издержек производства.

Несмотря на то, что непроизводственные основные фонды не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих фондов связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счете, сказывается на результате деятельности предприятия.

Основные фонды - важнейшая и преобладающая часть всех фондов в промышленности (имеются в виду основные и оборотные фонды, а также фонды обращения). Они определяют производственную мощь предприятий, характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем .

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

Здания;

- сооружения;

- передаточные устройства;

- машины и оборудование, в том числе:

- силовые;

- рабочие;

- вычислительная техника;

- прочие;

- транспортные средства;

- инструменты;

- производственный инвентарь и принадлежности;

- прочие основные фонды (рабочий скот, многолетние насаждения).

Каждая группа состоит из множества разнообразных средств труда. В группе здания выделяют три подгруппы: производственные здания, непроизводственные здания и жилье. Сооружения делятся на подземные, нефтяные и газовые скважины, горные выработки. К передаточным устройствам относят трубопроводы и водопроводы. Силовые машины это турбины, электродвигатели. Рабочие машины и оборудование подразделяются в зависимости от отраслей использования. Инструменты и инвентарь учитываются в составе основных фондов только в том случае, если они служат больше одного года и стоят больше 1 млн. руб. (если меньше - то это уже малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных фондов).

Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения.

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%) , сооружений - в топливной промышленности (17%) , передаточных устройств - в электроэнергетике (32%) , машин и оборудования - на предприятиях машиностроительного комплекса (45% и свыше).

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами.

Оборотные средства предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и практических аспектов. Среди них весьма важным является вопрос о сущности, значении и основах организации оборотных средств.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение средств производства:

1. стадия: организованный процесс материально-технического снабжения средствами производства;

2. стадия: потребление средств производства и создание готовой продукции;

3. стадия: реализация готовой продукции.

Итак, оборотные средства - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Состав оборотных фондов

Под оборотными фондами понимается часть средств производства, которые единожды участвуют в производственном процессе и свою стоимость сразу и полностью переносят на производимую продукцию. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные фонды функционируют только в одном производственном цикле.К оборотным фондам относятся:

Сырье,

- основные и вспомогательные материалы,

- комплектующие изделия,

- не законченная производством продукция,

- топливо,

- тара и другие предметы труда.

Оборотные фонды – основная часть себестоимости продукции: чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем дешевле продукт.

Оборотные производственные фонды предприятия включают:

1. Производственные запасы.

2. Незавершенное производство и полуфабрикаты собственного изготовления.

3. Расходы будущих периодов.

Первая группа – производственные запасы – это предметы труда, подготовленные для запуска в производственной процесс.

В их составе можно выделить следующие элементы:

Сырье;

основные и вспомогательные материалы;

покупные полуфабрикаты и комплектующие изделия;

топливо;

тара и тарные материалы;

запасные части для текущего ремонта;

малоценные и быстроизнашивающиеся предметы (сроком службы менее 1 года и стоимостью не выше 100 минимальных заработных плат за единицу).

Вторая группа – незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс:

Материалы;

- детали;

- узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Оборотные фонды в незавершенном производстве авансируются для создания циклового, оборотного и страхового запасов, обеспечивающих бесперебойный производственный процесс.

К третьей группе оборотных фондов относятся расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

В их состав входят:

Расходы на освоение будущих видов продукции и новых технологических процессов;

расходы по подписке на периодические издания;

арендная плата;

связь, налоги и сборы, уплачиваемые за будущее время.

Величина каждой группы оборотных фондов зависит от:

- технологии производства;

- условий снабжения предприятия сырьем, материалами, топливом и т.п.

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются.

Вторая часть оборотных средств – фонды обращения. Фонды обращения – это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах.

Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

К фондам обращения относятся:

Готовая продукция на складе;

товары отгруженные, но неоплаченные в срок;

денежные средства, находящиеся в кассе предприятия на стадии расчетов покупателей с предприятием;

все виды дебиторской задолженности.

Соотношение между отдельными элементами оборотных фондов (в процентах или их составными частями называется структурой оборотных фондов).

Одна из основных задач экономики предприятия – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

Эффективность использования и экономия оборотных фондов в современных условиях выражается в следующем:

Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает, поэтому, как одна из серьезных предпосылок увеличения масштабов производства;

экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствует установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов;

экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению производительности труда. Кроме того, экономия материальных ресурсов влечет за собой экономию затрат живого труда;

экономия материальных ресурсов способствует снижению себестоимости продукции. В настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. С ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет повышаться, и, следовательно, улучшение использования предметов труда будет являться основным направлением экономии общественных издержек производства;

существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Стоимость оборотных фондов

Оборот фондов обращения неразрывно связан с оборотом оборотных производственных фондов и является его продолжением и завершением. Совершая кругооборот, эти фонды переплетаются, образуя общий оборот, в процессе которого стоимость оборотных фондов, перенесенная на продукт труда, переходит из сферы производства в сферу обращения, а стоимость фондов обращения в размере авансированной стоимости - из сферы обращения в сферу производства. Так осуществляется единый оборот авансированных средств, проходящих через разные функциональные формы и возвращающихся в исходную денежную форму. Оборотные средства, совершая кругооборот, из сферы производства, где они функционируют как оборотные фонды, переходят в сферу обращения, где они функционируют как фонды обращения.Показатели оборотных фондов

Оборотные фонды - потребляются в одном производственном цикле, вещественно входят в продукт и полностью переносят на него свою стоимость.Наличие оборотного капитала рассчитывается как на определенную дату, так и в среднем за период.

Показатели движения оборотного капитала характеризуют его изменение в течение год - пополнение и выбытие.

Коэффициент оборачиваемости оборотных фондов

Представляет собой отношение стоимости реализованной продукции за данный период на средний остаток оборотных фондов за тот же период:

К оборачиваемости = Стоимость реализованной продукции за период / Средний остаток оборотных средств за период

Коэффициент оборачиваемости показывает сколько раз обернулся средний остаток оборотного капитала за рассматриваемый период. По экономическому содержанию эквивалентен показателю фондоотдачи.

Средняя продолжительность оборота

Определяется из коэффициента оборачиваемости и анализируемого периода времени.

Средняя продолжительность одного оборота = Продолжительность периода измерения за который определяется показатель / Коэффициент оборачиваемости оборотных средств

Коэффициент закрепления оборотных фондов

Величина обратно пропорциональная коэффициенту оборачиваемости:

К закрепления = 1 / К оборачиваемости

Коэффициент закрепления = средний остаток оборотного капитала за период / стоимость реализованной продукции за этот же период.

По экономическому содержанию эквивалентен показателю фондоемкости. Коэффициент закрепления характеризует средний размер стоимости оборотных средств, приходящихся на 1 рубль объема реализованной продукции.

Потребность в оборотном капитале

Потребность предприятия в оборотном капитале рассчитывается на основе коэффициента закрепления оборотного капитала и планируемого объема реализации продукции путем перемножения этих показателей.

Обеспеченность производства оборотным капиталом

Рассчитывается как отношение фактического запаса оборотных средств к среднесуточному расходу или среднесуточной потребности в нем.

Ускорение оборачиваемости оборотных фондов способствует повышению эффективности деятельности предприятия.

Структура оборотных фондов

Эффективная работа предприятия - это достижение максимальных результатов при минимальных затратах. Минимизация затрат достигается в первую очередь оптимизацией структуры источников формирования оборотных средств, т.е. разумным сочетанием собственных, кредитных и заемных ресурсов.На структуру оборотных фондов влияет ряд факторов: характер производимой продукции, особенности материально-технического обеспечения, прогрессивность норм расхода, нормативов запасов и незавершенного производства, длительность цикла изготовления продукции и др.

Одна из главных задач предприятия в современных условиях - интенсификация производства при неуклонном соблюдении принципа ресурсосбережения.

В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, под которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, разумеется, без какого бы то ни было ущерба для качества, надежности и долговечности изделия.

Экономическое значение рационального использования оборотных фондов выражается в следующем:

Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства.

Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства.

Стремление к экономии материальных ресурсов побуждает к

внедрению новой техники и совершенствованию технологических процессов.

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда. Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом - экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение.

Экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции. Уже в настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем, с ростом технического уровня производства, доля овеществленного труда в общих затратах по производству продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет являться основным направлением экономии общественных издержек производства.

Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Таким образом, значение экономической эффективности улучшения использования и экономии оборотных фондов весьма велико, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

Улучшение использования оборотных фондов - одна из важнейших задач предприятия. Чем лучше используется сырье, топливо, основные и вспомогательные материалы, тем меньше их расходуется для выработки определенного количества продукции, тем самым создается возможность увеличить объем производства продукции.

Показатели использования оборотных фондов

Различают показатели расхода материальных ресурсов и показатели уровня полезного использования материальных ресурсов.

Расход материальных ресурсов представляет собой их производственное потребление. Расход на производство охватывает все количество материальных ресурсов, затраченных непосредственно на выпуск продукции. Материальные ресурсы расходуются также на ремонтные нужды, обслуживание внутризаводского транспорта, обеспечение подсобного хозяйства, культурно-бытовые нужды. Потребление материальных ресурсов характеризуется общим и удельным их расходом.

Общий расход материальных ресурсов - это потребление отдельных видов или вместе взятых материальных ресурсов на выполнение всей производственной программы. Общий расход отдельных видов материальных ресурсов учитывается в натуральном и стоимостном выражении; суммарный расход различных видов материальных ресурсов - в стоимостном выражении.

Материалоемкость (М) оценивает фактический расход материальных ресурсов на единицу продукции (или единицу потребительского свойства) в натуральном или стоимостном ее измерении. Этот показатель непосредственно взаимосвязан с показателями, характеризующими расход отдельных видов материальных ресурсов (металлоемкость, энергоемкость, топливоемкость), измеряемыми в натуральном, натурально-стоимостном и стоимостном выражении.

Материалоемкость продукции может быть измерена различными показателями:

1) удельным расходом материальных ресурсов на физическую единицу произведенной продукции (удельная материалоемкость).

Уделъным расходом (т) конкретного вида ресурсов называется их средний расход на единицу произведенной годной продукции. Его определяют как отношение всего количества материальных ресурсов в натуральном выражении конкретного вида, израсходованных на производство данной продукции в отчетном периоде (Q), к числу годных единиц этой продукции (N):

2) расходом нескольких видов материальных ресурсов в стоимостном выражении на физическую единицу производимой продукции (руб. на 1 т, на 1 куб. м., 1 кв.м., и т.д.):

Где Ц - цена на материальные ресурсы;

п - число видов используемых материалов.

Эти формулы используются для исчисления материалоемкости простых видов продукции.

Для сложных видов продукции (например, продукции машиностроения) чаще используется такой показатель материалоемкости, как расход конкретных материальных ресурсов на единицу основного потребительского свойства - относительная материалоемкость. Так, материалоемкость электромотора исчисляется в затратах материалов на 1 кВт мощности; для трактора характеристикой материалоемкости служит оценка материальных затрат на 1 л.с. мощности трактора.

Для продукции таких предприятий машиностроения, где ни физический объем продукции, ни объем потребительского свойства невозможно выразить в одних единицах измерения (химическое, текстильное машиностроение и др.), а также для продукции машиностроения в целом уровень материалоемкости может быть охарактеризован расходом конкретного вида материальных ресурсов в физических единицах на 1 руб. валовой, реализованной или чистой продукции в сопоставимых ценах.

Для разработки производственной программы и анализа работы предприятий, организаций в каждой отрасли промышленности применяются различные показатели уровня полезного использования материальных ресурсов, наиболее полно отражающие условия использования в производстве материальных ресурсов и охватывающие все стадии их производственного потребления.

На предприятиях, осуществляющих первичную переработку сырья, применяются такие показатели:

Содержание полезного вещества в исходном сырье (железа в

руде, сахара в свекле и т.п.);

степень использования полезного вещества, содержащегося в

исходном сырье, и процент потерь, возникающих в процессе

переработки сырья;

конечный выход годной продукции, рассчитываемый делением объема годного продукта на объем исходного сырья и исчисляемый в процентах (результат следует умно-жить на 100).

Показатель «выход годной продукции» служит для оценки его предельного значения. Так, выход меди из руды составил 20%, но это не означает, что плановый выход 100%. Плановым выходом меди могут быть 23%, что будет отражать фактическое содержание меди в руде.

На предприятиях черной металлургии использование железа в доменном и сталеплавильном производстве рассчитывается балансовым методом. В приходной части баланса железа по доменному производству показываются элементы и расходы сырья (руда различная, лом, стружка). В расходной части баланса определяются виды и размеры полученной продукции, потерь и отходов (чугун различный, шлак, угар и т.п.). Так же рассчитываются балансы железа по сталеплавильному производству и балансы металла по прокатному производству. Эти балансы позволяют определить расходные коэффициенты, представляющие собой веса затраченных материалов на 1 т годной продукции.

Ускорение оборачиваемости

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из сферы производства вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются предприятием для приобретения материальных ресурсов и запуска их в производство.

В современных условиях первоочередная задача предприятий заключается в ускорении оборачиваемости оборотных средств. Это достигается следующими путями:

На стадии создания производственных запасов - внедрение экономически обоснованных норм запасов; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения, а также оптовой торговли материалами и оборудованием; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах;

на стадии незавершенного производства - ускорение научно-

технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); развитие стандартизации, унификации, типизации; совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов; совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом;

на стадии обращения - приближение потребителей продукции

к ее изготовителям; совершенствование системы расчетов; увеличение объема реализованной продукции вследствие улучшения маркетинговой работы по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных

материалов; тщательная и своевременная подборка отгружаемой

продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Оптимальные условия ускоренной оборачиваемости оборотных средств имеют предприятия малого предпринимательства.

Понятие оборотных фондов

Оборотные фонды часть национального богатства или предметы труда, которые полностью потребляются в пределах производственного цикла, утрачивая свою натурально вещественную форму, целиком переносят на продукт свою стоимость.К ним относятся:

1. Производственные запасы товарных и материальных ценностей (сырье, материалы, полуфабрикаты, топливо, энергию, тару, запасные части, инструменты, хозяйственный инвентарь и другие МБП).

2. Незавершенное производство и строительство (незавершенное производство в цехах и полуфабрикаты собственного изготовления).

3. Фонды обращения (запасы на складах предприятий промышленности и торговли).

Оборотные фонды моментный показатель. Остатки оборотных фондов показатель количества оборотных фондов на складе учитывается на конкретную дату, за период считается как средний.

Эффективность использования оборотных фондов

Понятие эффективности является едва ли не самым важным в и практике. Каждый предприниматель крайне заинтересован в эффективном ведении хозяйства. Поэтому чрезвычайно важно понять суть этого явления. Это тем более важно, потому что изучение использования любого ресурса подразумевает рассмотрение показателей эффективности их использования.Эффект - от лат. effectus результат, воздействие. Соответственно, эффективность - это результативность.

Иными словами, характеризуя любую деятельность важно знать не только, каков результат, но и какой “ценой” он достигнут, какие для этого были использованы ресурсы. Поэтому, в общем смысле, эффективность - это соотношение между результатом и затратами или ресурсами, которые этот результат вызвали.

Соотнесение результатов с затратами может производиться различными способами:

Логически (например, при определении эффективности обучения или ухаживания за девушкой);

в виде разности, когда из результата вычитают затраты (например, прибыль определяется как разница между результатом - выручкой и затратами на ее получение Экономия - это абсолютный показатель эффективности, так как определяется как разница между нормативным (ресурсом) и реальным уровнем затрат). Такие показатели называются абсолютными;

в виде отношения затрат и результатов (например, производительность труда как соотношение между результатами труда и затратами труда и т. д.). Эти показатели называются относительными. Относительные показатели бывают прямыми и обратными.

Прямые показатели называют показателями отдачи. Эти показатели призваны ответить на вопрос, сколько единиц результата “снимается” с единицы затрат, или какова “результатоотдача” затрат.

Обратные - показателями емкости. Эти показатели призваны ответить на вопрос, сколько необходимо единиц затрат для получения единицы результата, или какова “затратоемкость” результата.

В любом случае, определить эффективность - это значит соотнести результат с затратами (или ресурсами), которые этот результат вызвали. Однако содержание показателя эффективности, то, на какой вопрос он будет давать ответ, зависит от того, что исследователь берет в качестве результата и что в качестве затрат.

В производственно-хозяйственной деятельности для конструирования и определения показателей эффективности можно использовать мнемонический прием, предложенный профессором Демченко, так называемую матрицу относительных показателей эффективности (матрица Демченко). Смысл ее заключается в том, что в качестве реквизитов матрицы, как по строкам, так и по столбцам, выступают одни и те же показатели результатов и затрат, выбор которых зависит от целей исследования. Показатели эффективности определяются в ячейках матрицы путем деления реквизита каждого столбца на реквизит строки.

В таблице в качестве примера представлено определение основных показателей производственно-хозяйственной деятельности. Однако в зависимости от целей анализа возможна любая детализация результатов и затрат. Матрица симметрична относительно главной диагонали, и значения показателей обратно пропорциональны. Если показатели, расположенные выше главной диагонали, будут расти, показатели, расположенные ниже главной диагонали, будут падать.

Матрица показателей эффективности

Выпуск продукции

|

Капитал

|

Численность работающих (Ч) |

Прибыль (ПР) |

|

Выпуск продукции |

||||

Капитал (К) |

||||

Численность работающих |

||||

Прибыль (ПР) |

Ниже главной диагонали чаще всего соотносятся показатели результата с затратами на получение этого результата, т. е. ниже главной диагонали расположены показатели отдачи.

Выше главной диагонали показатели носят обратный характер и показывают, какова емкость нашего результата относительно какого-либо вида затрат (например, численность делится на выпускаемую продукцию). Выше главной диагонали располагаются показатели емкости.

Часто можно слышать, что задачей какой-либо деятельности является “получение максимума результатов при минимуме затрат”. С точки зрения математики, такое выражение некорректно, поскольку это означает, что результат должен стремиться к бесконечности, а затраты к нулю. То есть предлагается получить все из ничего. С точки зрения экономики это очень трудно осуществимая задача.

Чаще всего повышения эффективности достигают двумя путями:

Либо достижения максимума результата при фиксированном объеме затрат;

- либо достижения минимума затрат при фиксированном объеме результата.

Таким образом, для того чтобы добиться повышения эффективности производственно-хозяйственной деятельности, необходимо рассмотреть, что собою представляют результаты деятельности предприятия, и что собой представляют его ресурсы и затраты.

Состав оборотных производственных фондов

В состав нормируемых оборотных средств традиционно включают товарно-материальные запасы, находящиеся на складах и в пути, остатки тары, вспомогательных материалов, малоценного инвентаря и др., а также некоторые виды затрат (расходы будущих периодов, например).Нормативы запасов (затрат) и нормативы собственных оборотных средств устанавливаются по отдельным видам запасов и затрат в соответствии с их группировкой, принятой в .

К ненормируемым оборотным средствам относятся вложения в незаконченные расчеты (стоимость отгруженных товаров - до поступления выручки от покупателей), задолженность покупателей и других дебиторов, а также остатки денежных средств на и в кассе. По данным видам вложений средств нормативы не устанавливаются, и плановые источники для каждой хозрасчетной организации не предусматриваются. Суммы в незаконченных расчетах (товары отгруженные) не нормируются, так как их величина подвержена систематическим изменениям. Собственные оборотные средства для этих вложений не выделяются. Тем не менее, суммы в незаконченных расчетах по существу не отличаются от других нормируемых средств, поскольку эти вложения, в основном, обусловлены нормальными условиями работы предприятий. Источником этих средств является кредит.

Преобладающая часть вложений нормируемых оборотных средств организаций приходится на товарные запасы. Основную часть норматива товарных запасов составляют остатки товаров на складах. Кроме того, в составе норматива по товарным запасам учитываются остатки товаров находящихся в пути, а в ряде случаев и неоформленные отгрузки.

Остатки товаров в пути образуются в связи с тем, что в ряде случаев оплата расчетных документов за приобретаемые товары предшествует поступлению оплаченных товаров на склады коммерческих организаций. На время этого опережения оборотные средства вкладываются в остатки товаров, находящихся в пути. Неоформленные отгрузки требуют вложения оборотных средств в размере стоимости отгруженных (отпущенных) товаров, уже выбывших со склада, но по которым расчетные документы еще не сданы в банк.

Для расчета норматива товарных запасов используются данные о планируемом объеме реализации с учетом того, что товарный запас должен быть достаточным для успешного выполнения плана.

При расчете норматива по товарам используются данные о планируемом объеме оборота, но за вычетом из него суммы взимаемых наценок. К полученному результату прибавляется планируемая сумма транспортных расходов. Такая корректировка позволяет определить необходимую сумму средств, авансируемую на образование товарного запаса.

Другим показателем, используемым в расчете норматива товарных запасов, является норма запаса (в днях).

Текущая часть совокупной нормы материального запаса зависит от частоты или интервала поставок соответствующего вида материалов.

Наряду с нормой текущего запаса рассчитывается страховой запас, который необходим для бесперебойного снабжения потребителей при возможных задержках очередных поставок. При необходимости предусматривается норма подготовительного запаса.

В случаях, когда норма запасов по отдельным группам материалов не рассчитывается (в связи с большой трудоемкостью такой работы при широкой номенклатуре), в качестве нормы запасов принимается фактическая ее величина за предшествующий год. Исходя из норм запасов, по отдельным группам материалов определяется средневзвешенная норма запасов по совокупным материальным остаткам, находящимся на складах коммерческой организации.

В необходимых случаях к рассчитанной норме запасов прибавляется норма (в днях) по товарам, находящимся в пути, и по неоформленным отгрузкам. Такие нормы устанавливаются в целом по совокупному остатку товарно-материальных ценностей, а не по отдельным группам.

Норматив по малоценным и быстроизнашивающимся предметам предназначен для образования необходимых запасов инвентаря, инструментов, приспособлений и спецодежды. При установлении норматива по указанным ценностям обычно исходят из их средних фактических остатков в истекшем периоде, за исключением излишних и ненужных. Учитывая, что малоценные и быстроизнашивающиеся предметы находятся на складе, либо в эксплуатации, норматив определяется в размере их совокупной величины.

Нормативы по прочим нормируемым активам, в том числе по вспомогательным материалам, запасным частям (для собственных нужд), топливу, устанавливаются, как правило, в таком же порядке как по малоценным и быстроизнашивающимся предметам.

Источником покрытия потребности организации в оборотных средствах могут служить не только собственные, но и приравненные к ним средства (так называемые «устойчивые пассивы»). Эти средства не принадлежат данной организации, но постоянно находятся в ее обороте. Это, главным образом, часть задолженности по оплате труда и по выплатам по социальному .

Источником формирования сверхнормативных товарных запасов служит кредит. Исключение составляют случаи, когда образование таких запасов вызвано недостатками в деятельности коммерческих организаций (например, невыполнение плана поставок в результате производства или завоза товаров, не нужных потребителям).

Нормативные запасы прочих материальных ценностей (тары, вспомогательных, ремонтно-технических и других материалов) и расходы будущих периодов покрываются только собственными оборотными средствам.

При увеличении нормативов по запасам организацией предусматриваются необходимые средства для прироста нормативов. Обычно такой прирост обеспечивается из прибыли и за счет увеличения сумм устойчивых пассивов. Использование прибыли в качестве основного источника прироста нормативов повышает заинтересованность коммерческих организаций в выполнении плана по этому показателю.

Ускорению оборачиваемости оборотных средств способствует управление запасами материальных ценностей.

Исходя из многообразия факторов, влияющих на оборачиваемость оборотных средств, проблема повышения эффективности их использования должна решаться на основе комплексного и наиболее полного задействования народнохозяйственных (межотраслевых) и внутрипроизводственных резервов и охватывать все стадии кругооборота.

Основными направлениями улучшения использования оборотных средств являются:

Сокращение взаимных неплатежей при взаимодействии с потребителями, поставщиками материальных ресурсов на основе совершенствования законодательной базы и повышения платежной дисциплины;

- внедрение прогрессивной техники и технологии производства, обеспечивающей экономию материальных и энергетических ресурсов;

- совершенствование системы материально-технического снабжения на основе прямых длительных договоров с поставщиками, комплексности поставок, улучшения качества материалов и запасных частей;

- закрепление в контрактах с производителями оборудования условий сервисного обслуживания после ввода в эксплуатацию;

- совершенствование нормирования оборотных средств и экономического стимулирования, улучшения их хранения и использования;

- своевременная реализация излишков товарно-материальных запасов;

- экономия всех видов материалов, запасных частей, топлива и электроэнергии, увеличение сроков службы малоценных и быстроизнашивающихся предметов.

Анализ оборотных фондов

Метод группировокМетод группировок при анализе оборотных фондов в основном применяется для изучения структуры и структурных сдвигов в составе оборотных фондов. Применяются три вида группировок: типологическая, структурная и аналитическая (факторная).

Типологическая группировка решает задачу выявления и характеристики фондов путем разделения качественно разнородной совокупности на однородные группы еди-ниц.

Структурная группировка разделяет выделенные с помощью типологической груп-пировки типов явлений, однородных совокупностей на группы, характеризующие их структуру по какому-либо варьирующему признаку.

Аналитическая группировка исследует зависимости и связи между изучаемыми яв-лениями и их признаками. В основе аналитической группировки лежит факторный при-знак, и каждая выделенная группа характеризуется средними значениями результативно-го признака.

Ряды динамиКи

Ряды динамики представляют собой ряд расположенных в хронологической после-довательности числовых значений статистического показателя, характеризующего изме-нение общественных явлений во времени.

При анализе оборотных фондов наиболее часто применимы ряды, характеризую-щие значение величины оборотных фондов на первое число каждого месяца. При рас-смотрении фондов в денежной оценке более точные значения дает анализ ряда за 12 пре-дыдущих месяцев, применение более широкого ряда нецелесообразно из-за значительного роста цен. При рассмотрении количественной оценки фондов (например, какого-либо ви-да сырья) ряд может быть увеличен.

По времени, отраженному в динамических рядах величины оборотных фондов, они чаще всего бывают моментными.

Анализируя ряд динамики можно получить ряд показателей изменения оборотных фондов:

Абсолютный прирост (цепной и базисный) = у1 – у0

- Темп роста = у1 / у0 * 100

- Темп прироста = Абс. прирост / у0 * 100 и т.д.

Средние величины

Средние величины применяются для обобщения данных о размерах оборотных фондов, которые отражает характерный, типичный, реальный уровень оборотных фон-дов. Основным условием использования средних величин является исчисление средних величин из совокупностей, состоящих из качественно однородных единиц.

Анализ средних величин выявляет закономерности повышения или понижения ве-личины оборотных средств в тот или иной период времени.

Наиболее часто в анализе оборотных фондов применяются средняя арифметиче-ская (простая и взвешенная) и средняя хронологическая.

Средняя арифметическая простая определяется как сумма отдельных значений ве-личины оборотных фондов, деленная на общее число этих значений.

Средняя хронологическая применяется наиболее часто при расчете средней вели-чины оборотных средств за какой-либо определенный период времени (квартал, полуго-дие, год, ряд лет).

Индексный метод

Индексный метод широко используется при анализе оборотных фондов. Применя-ются индексы динамики, территориальные индексы, индексы удельного расхода и т.д.

Наиболее простым индексом и часто определяемым индексом, применяемым при анализе оборотных средств, особенно материальных оборотных средств, является индек-сы удельного расхода конкретного вида сырья или материалов в натуральном выражении в расчете на единицу продукции в натуральном выражении.

Введя буквенные обозначения отдельных показателей, получаем общую форму-лу:

M = М: q,

где m – удельный расход сырья или материала,

M – Общий расход материала в натуральном выражении,

q – Количество произведенной продукции.

Сопоставляя показатели удельного расхода сырья за два периода, можно опреде-лить, насколько процентов изменился расход материала в расчете на единицу продукции, какова экономия или дополнительные затраты материальных ресурсов в расчете на весь объем продукции. Таким образом, при анализе эффективности использования материаль-ных ресурсов исчисляют индексы удельных расходов материальных ресурсов и эконо-мию (перерасход) материальных ресурсов.

Частными случаями этого индекса являются показатели материалоемкости, метал-лоемкости, энергоемкости, трудоемкости и т.д.

Если один вид материала используется для производства одного вида продук-ции, то указанные выше показатели исчисляются по следующим форму-лам:

M0 - удельный расход материалов в базисном периоде (или планируемый показа-тель);

m1 - удельный расход материалов в отчетном периоде;

m1 – m0 – экономия (перерасход) материала в расчете на единицу продукции;

im = m1 / m0 - индекс удельного расхода материала;

Э = (m1 - m0) * q1 - экономия (перерасход) материального ресурса в натуральном выражении в расчете на весь объем произведенной в отчетном периоде продукции по сравнению с условиями производства базисного периода или плана.

В статистике оборотных фондов находит применение корреляционно–регрессионный анализ. С помощью данного метода решаются две задачи статистико- :

Определения наличия связи между явлениями с помощью математического уравнения;

- Определение степени тесноты связи с помощью коэффициентов корреляции и детерминации.

Корреляционные связи бывают следующих видов:

1. По форме выражения:

1.1. прямолинейные;

1.2. криволинейные.

2. По направлению связи:

2.1. прямые;

2.2. обратные.

3. По количеству факторных признаков:

3.1. однофакторные корреляционные модели;

3.2. многофакторные корреляционные модели.

Однофакторные корреляционно-регрессионные модели обычно имеют вид Ур = а + bx

Элементы производственных оборотных фондов

Оборотные производственные фонды включают:Производственные запасы;

незавершенное производство и полуфабрикаты собственного изготовления;

расходы будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, незаконченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фонды обращения состоят из следующих элементов:

Готовая продукция на складах;

товары в пути (отгруженная продукция);

денежные средства;

средства в расчетах с потребителями продукции.

Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Так, в воспроизводственной структуре соотношение оборотных производственных фондов и фондов обращения составляет в среднем 4:1. В структуре производственных запасов в среднем по промышленности основное место (около 1/4) занимают сырье и основные материалы, значительно ниже (около 3%) доли запасных частей и тары. Сами производственные запасы имеют более высокий удельный вес в топливно- и материалоемких отраслях. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

Нормируемые и ненормируемые оборотные средства

Указанные элементы оборотных средств группируются различным образом. Обычно выделяют две группы, различающиеся по степени планирования: нормируемые и ненормируемые оборотные средства. Нормирование – это установление экономически обоснованных (плановых) норм запаса и нормативов по элементам оборотных средств, необходимых для нормальной деятельности предприятия. К числу нормируемых оборотных средств обычно относятся оборотные производственные фонды и готовая продукция. Фонды обращения обычно ненормируемы.

Оборачиваемость оборотных фондов

Время полной оборачиваемости оборотных фондов называется временем (периодом) оборота оборотных средств.Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости.

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства - поступление товаров на склад, для готовой продукции - отгрузка, для отгруженной продукции - ее реализация.

Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства.

Потребность в оборотных средствах зависит от множества факторов:

Объемов производства и реализации;

- характера деятельности предприятия;

- длительности производственного цикла;

- видов и структуры потребляемого сырья;

- темпов роста объемов производства и т.п.

Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Общий норматив оборотных средств состоит из суммы частных нормативов:

Нобщ = Нпз + Ннп + Нгп + Нбр,

где Нпз - норматив производственных запасов;

Нбр - норматив будущих периодов.

Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

Нпз = Рс Тдн,

где Рс - среднесуточное потребление данного вида сырья или материалов (в рублях);

Тдн - норма запаса в днях.

Тдн = Ттр + Ттек + Тстр + Тсезон,

где Ттр - транспортный запас;

Ттек - текущий складской запас;

Тстр - страховой (гарантийный запас);

Тсезон - сезонный запас.

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Среднегодовая стоимость оборотных фондов

В производственных оборотных средств относятся все балансовые остатки производственных запасов, незавершенного производства, расходов будущих периодов, готовой продукции и других активов, отраженных в итоге раздела II баланса.Для определения среднегодовой стоимости производственных оборотных фондов используют стоимости актива раздела II баланса. Среднегодовая стоимость оборотных фондов определяется по данным квартальных балансов как среднеарифметическая величина (менее точно - по данным годового баланса).

Сумму оборота (выручку) и его полную себестоимость берут в расчет в основном по результатам реализации продукции и услуг, которые отражаются в форме № 2 "Отчет о финансовых результатах" .

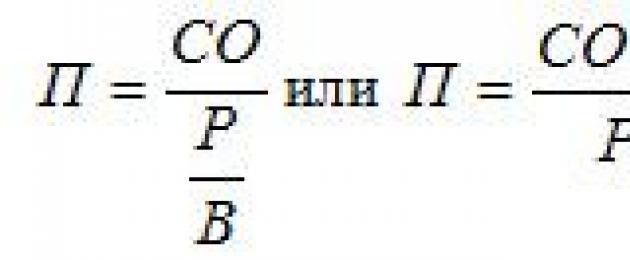

Обобщающим показателем использования оборотных средств является коэффициент эффективности оборачиваемости средств (Ке), который определяется как отношение суммы оборота (О) к среднегодовой стоимости оборотных средств (С):

Этот показатель по принятой называют коэффициентом "оборачиваемости" в том смысле, в котором оборотные средства возвращаются из оборота (обращающихся) в виде выручки от реализации продукции и услуг. Однако это не означает, что коэффициент оборачиваемости, определенный по выручке, отражает количество оборотов в процессе производства.

Поэтому при анализе возникает необходимость определения коэффициента оборачиваемости средств (Ко), который свидетельствует о количестве совершенных оборотов суммы средств, авансированных в оборотные средства в процессе производства. Он рассчитывается как отношение полной себестоимости суммы оборота (S) к среднегодовой стоимости оборотных средств (С).

Этот коэффициент дополняется показателями продолжительности одного оборота (Дo) в днях и коэффициентом закрепления средств (Кз). Продолжительность одного оборота рассчитывается как отношение среднегодовой стоимости оборотных средств (С) до однодневной себестоимости суммы оборота (S: Т):

К = С x S:T или К = CT: S

Где Т - продолжительность периода в днях, который с целью упрощения вычислений принимается: год - 360, квартал - 90, месяц - 30 дней.

Коэффициент закрепления средств (Кз) рассчитывается как отношение среднегодовой стоимости оборотных средств к полной себестоимости суммы:

К3 = C: S

Сущность оборотных фондов

Оборотные фонды предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и практических аспектов. Среди них весьма важным является вопрос о сущности, значении и основах организации оборотных фондов.В своем обороте фонды последовательно принимают денежную, производительную и товарную формы, что ведет к их разделению на производственные фонды и фонды обращения. Вещественным носителем производственных фондов являются средства производства, средства труда, предметы труда. Готовая продукция вместе с денежными средствами в расчетах образует фонды обращения.

К оборотным производственным фондам промышленных предприятий относят часть средств производства, вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Оборотные производственные фонды состоят из трех частей: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов.

Фонды обращения обслуживают сферу производства. Они включают готовую продукцию на складе, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Кругооборот фондов предприятий начинается с авансирования стоимости в денежной форме на приобретение Фондов производства:

Стадия: организованный процесс материально-технического снабжения средствами производства;

- Стадия: потребление средств производства и создание готовой продукции;

- Стадия: реализация готовой продукции.

Кругооборот фондов предприятий может совершаться только при наличии определенной авансированной стоимости в денежной форме. В теории и практике эта стоимость приняла название оборотных фондов.

Итак, оборотные фонды - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Под составом оборотных фондов понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

К оборотным производственным фондам предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда в отличие от основных производственных фондов расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

Оборотные производственные фонды предприятий состоят из трех частей: производственные запасы; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов.

А) Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Б) Незавершенное производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

В) Расходы будущих периодов - это невещественные элементы оборотных (фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средств в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и средств обращения, составляют оборотные средства предприятия.

Под структурой оборотных фондов понимается соотношение отдельных элементов во всей их совокупности. Знание и анализ структуры оборотных средств на предприятии имеют очень важное значение, так как она в определенной мере характеризует финансовое состояние на тот или иной момент работы предприятия. Например, чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами, должниками в своем обороте. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных фондов из оборота, снижение объема реализации, следовательно, и прибыли. Все это свидетельствует о том, что на предприятии оборотными фондами необходимо управлять с целью оптимизации их структуры и повышения их оборачиваемости. Структура оборотных фондов на предприятии непостоянна и изменяется в динамике под влиянием многих причин.

Структура оборотных фондов на предприятиях различных отраслей промышленности далеко не одинакова и зависит от:

Специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

- качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

- уровня концентрации, специализации, кооперирования и комбинирования производства;

- ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных фондов разнопланово и практически на соотношение всех элементов. Если на предприятии внедряются топливо сберегающая техника и технология, безотходное производство, то это сразу влияет на снижение доли производственных запасов в структуре оборотных фондов.

Влияют на структуру оборотных фондов и другие факторы. При этом необходимо иметь в виду, что одни факторы носят долговременный характер, другие - кратковременный.

НОРМИРОВАНИЕ ОБОРОТНЫХ ФОНДОВ

Под нормированием оборотных фондов понимается процесс определения минимальной, но достаточной (для нормального протекания производственного процесса) величины оборотных фондов на предприятии. При плановой экономике каждому предприятию вышестоящая организация устанавливала общий норматив оборотных средств. В этих условиях предприятия были вынуждены контролировать эту величину. С переходом на рыночные условия предприятиям норматив оборотных средств никто не устанавливает и не контролирует. Но это не значит, что в условиях рынка предприятия не должны сами устанавливать и контролировать норматив оборотных фондов. В условиях рыночных отношений значение нормирования оборотных фондов резко возрастает, так как в конечном итоге это связано с платежеспособностью и финансовым состоянием предприятия.

Различают следующие методы нормирования материальных ресурсов:

А) Расчетно-аналитический метод расчета индивидуальных норм расхода сырья, материалов, топлива и энергии основан на выполнении поэлементных расчетов по данным проектно-конструкторской, технологической и другой технической документации. При этом методе полезный расход материальных ресурсов на деталь, сборочный узел, единицу продукции рассчитывается по данным рабочих чертежей; специфических рецептур, технологических регламентов, стехиометрических уравнений химических реакций. Нормируемые величины трудноустранимых технологических отходов и потерь определяются на основе карт технологических процессов, технологических карт раскроя, карт согласования обработки, актов взвешивания заготовок. Этот метод является наиболее прогрессивным, позволяющим определить научно обоснованные нормы расходов, так как сочетает технико-экономические расчеты с анализом конкретных производственных условий. В связи с этим его применение наиболее целесообразно в нормировании сырья, основных материалов и ТЭР.

б) Опытный метод - способ разработки индивидуальных норм расхода сырья, материалов, топлива и энергии, основанный на замерах их расхода и объемов произведенной продукции (работ) в лабораторных и опытно-производственных условиях. При этом необходимо стремиться к определению значений раздельно по каждому элементу состава нормы расходов. Условия проведения опытов должны быть наиболее типичными для данной технологии производства и вместе с тем максимально приближенными к тем условиям, которые возникнут после реализации в планируемом периоде каких-то мероприятий по совершенствованию производства. Опыт должен производиться максимально возможное число раз на технически исправном и отлаженном оборудовании и в режимах, предусмотренных технологическими регламентами и инструкциями. Нормы расхода устанавливаются путем отбора наиболее достоверных результатов и вычисления среднего значения методами математической статистики. Этот метод целесообразно применять для нормирования расхода вспомогательных материалов, сырья и материалов в производствах, основанных на химических технологиях, на предприятиях добывающих отраслей и в строительстве.

в) Отчетно-статистический метод - способ разработки индивидуальных и групповых норм расхода сырья, материалов, топлива и энергии, основанный на анализе данных статистической (бухгалтерской, оперативной) отчетности о фактическом их расходе на единицу продукции (работ) на прошлый период. При расчете указанным способом необходимо учитывать сопоставимость конструкций, технологии и организации производства, а также возможность полного и точного отражения в отчетности фактических расходов материальных ресурсов в предшествующие годы.

Исчисляется величина фактического расхода за последний отчетный год, которая корректируется на определенную величину вследствие планируемых мероприятий по совершенствованию техники, технологии и организации производства;

- по данным фактических удельных расчетов материала формируется интегральный ряд динамики показателей за прошлые годы. Расчет нормы расхода сводится к нахождению уровня ряда за его пределами статистическими методами экстраполяции.

Расход материальных ресурсов в значительной мере зависит от совершенства нормативной базы на предприятии. Поэтому ее систематический анализ позволяет знать ее состояние и своевременно осуществлять мероприятия по ее совершенствованию с целью более рационального использования материальных ресурсов на предприятии.

Общий норматив оборотных фондов (Нобщ) состоит из суммы частных нормативов:

Нобщ = Нпз + Ннп + Нгп + Нбр

Нпз - норматив производственных запасов;

Ннп - норматив незавершенного производства;

Нгп - норматив готовой продукции;

Нбр - норматив будущих расходов.

Норматив производственных запасов (Нпз) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле:

Нпз = Qсут (Nтз + Nпз + Nстр)

Qсут - среднесуточное потребление материалов;

Nтз - норма текущего запаса, дн.;

Nпз - норма подготовительного запаса, дн.;

Nстр - норма страхового запаса, дн.

Величина норматива незавершенного производства (Ннп) может быть определена по формуле:

Ннп = Vсут * Тц * Кнз

Vсут - плановый объем выпуска продукции по производственной себестоимости;

Тц - длительность производственного цикла;

Кнз - коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат (Кнз) можно определить следующим образом: